Россиянка приобрела автомобиль в Казахстане и ввезла его в РФ, уплатив утильсбор.

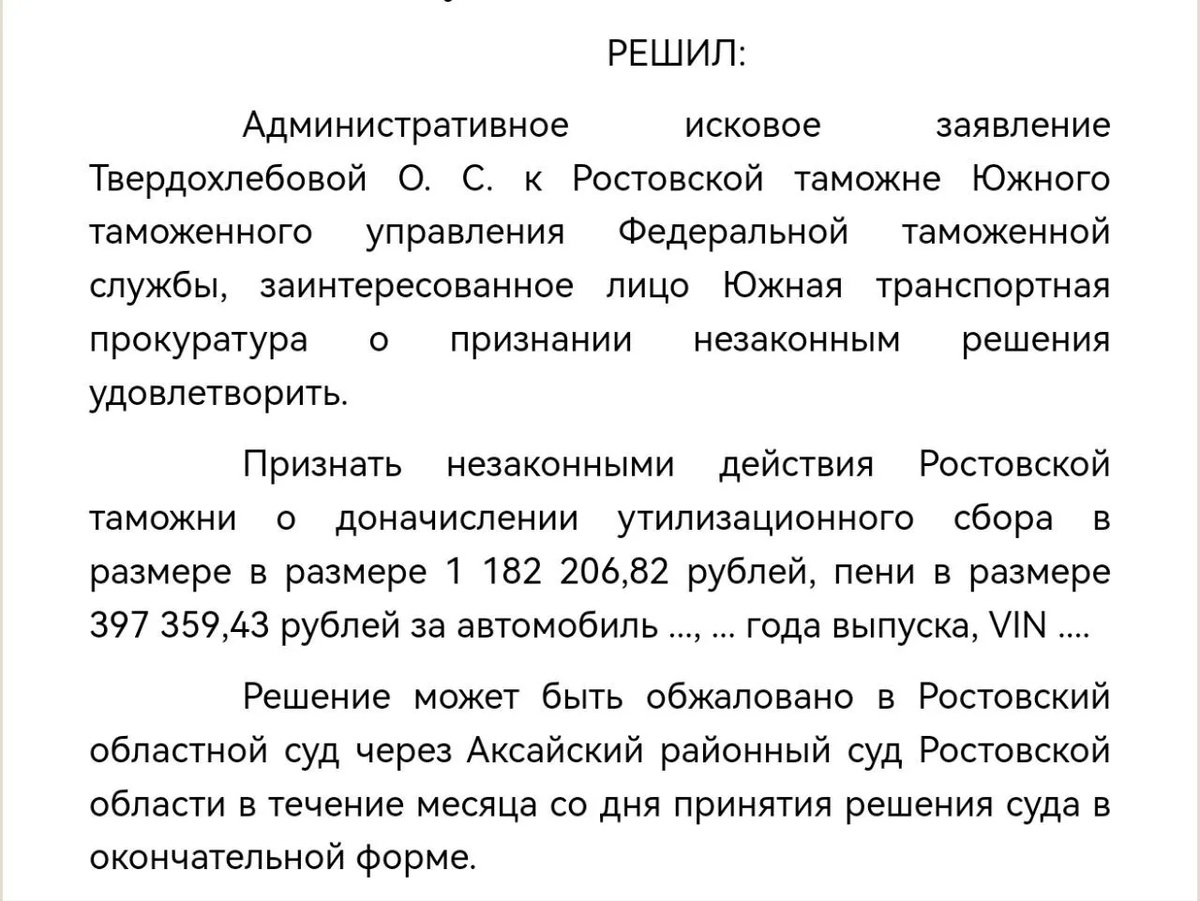

Ростовская таможня задним числом доначислила ей 1,18 млн руб. сбора и 397 тыс. руб. пени, посчитав, что расчёт должен был проводиться по «компенсационной формуле» с учётом таможенных пошлин.

Покупатель добросовестно исходила из того, что автомобиль – товар ЕАЭС, применив общую формулу расчёта. Таможня расчёт приняла и выдала приходный ордер – значит, ошибок не увидела.

Суд признал действия таможни незаконными и отменил доначисление: физлицо не имело доступа к таможенной декларации, но таможня при проверке обязана использовать внутренние системы. Она этого не сделала, значит это её проблемы.

В расчёте утилизационного сбора компонент Ктп (таможенная пошлина) учитывается по данным декларации, а не по факту уплаты. Остальные компоненты (НДС, акциз) – по факту.

Суд решил, что нельзя штрафовать гражданина за ошибку, которую допустил сам госорган, и за обстоятельства, которые от гражданина не зависят. Требования к уплате сборов должны быть ясными и исполнимыми. Если закон возлагает обязанность, но не даёт инструментов для её выполнения - это нарушение прав.

Решение вступит в силу, если не будет обжаловано в течение месяца.