На прошлой неделе коллега поделился интересным судебным решением. Заинтересовало оно не столько фабулой спора, сколько возможной новой тенденцией при расчете государственной пошлины.

ℹНапомню, в категории таможенных споров имеется два основных варианта способа защиты. Соответственно — два способа расчета государственной пошлины:

— при предъявлении имущественного требования пошлина рассчитывается как процент от суммы исковых требований;

— при предъявлении неимущественного требования — фиксированно, исходя из 50 000 руб. за каждое оспариваемое решение.

🚩 Итак, на этом фоне суды начали формировать новую тенденцию.

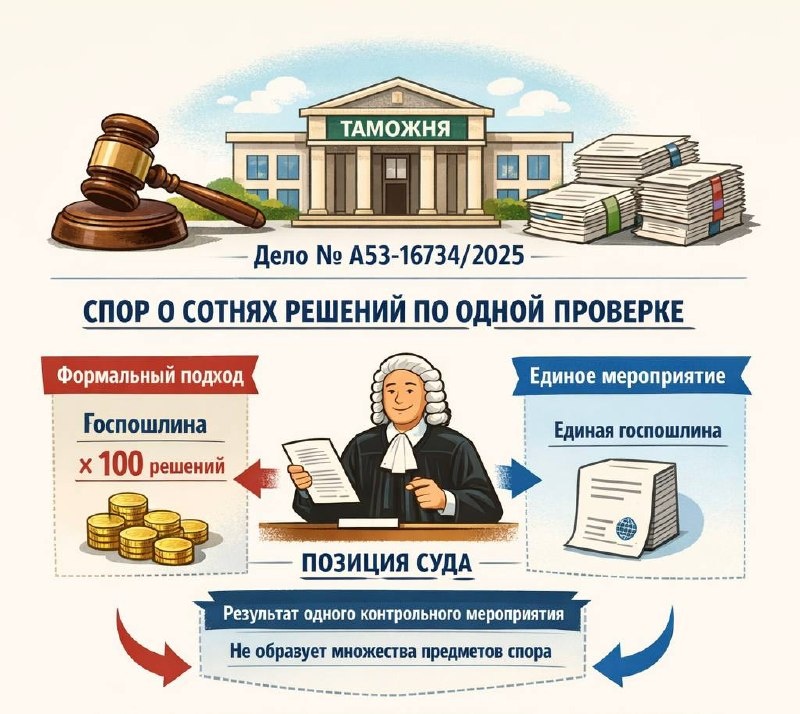

➡️ В деле оспаривания решений таможенного органа (дело № А53-16734/2025) суд столкнулся с ситуацией, когда заявитель оспаривал сотни решений, вынесенных по итогам одного акта проверки. Формально — множество неимущественных требований. Соответственно, при буквальном подходе — кратное увеличение госпошлины.

⬇️Однако, суд занял принципиально иной подход.

Ключевой вывод: несмотря на множественность решений, они являются результатом единого контрольного мероприятия, а значит — не образуют самостоятельных объектов обложения госпошлиной.

И именно это позволило признать значительную часть уплаченной суммы излишней и вернуть заявителю более 29 млн рублей.

Позиция суда сформулирована следующим образом:

«Оспариваемые решения приняты по результатам одного контрольного мероприятия (акта проверки), носят производный характер и не образуют самостоятельных предметов оспаривания для целей исчисления государственной пошлины»

⚠️ И здесь возникает интересный вопрос.

Возможно, многие уже задумались: почему суд вообще пошел по этому пути…?

Не связано ли это с тем, что сами решения таможенного органа были признаны незаконными…?

Иными словами, если бы суд сохранил формальный подход к расчету пошлины, то при удовлетворении требований заявителя из бюджета подлежала бы возврату еще большая сумма. А это много не мало более 29 млн.руб…

▶️ А если перевернуть ситуацию:

если бы решения были признаны законными — стал бы суд возвращать «избыточную» пошлину, исходя из концепции единого контрольного мероприятия?

Этот вопрос пока остается открытым.

И в нем — ключ к пониманию того, насколько данный подход является действительно универсальным, а не ситуативным.

🔖 В любом случае, если такая практика устоит, заявители объективно окажутся в выигрыше:

— снижение финансового барьера для обращения в суд;

— возможность оспаривать массивные блоки решений без кратного роста пошлины.

📉 Потенциальный эффект — существенная корректировка всей логики расчета судебных расходов.

Остается главное:

поддержат ли эту позицию высшие судебные инстанции…?

Предлагаю поставить и данное дело на контроль и совместно отслеживать развитие практики.

Дмитрий Полевой

Сопровождение ВЭД и защита в таможенных спорах https://aprioridv.ru/

Практика таможенных споров — в Telegram https://t.me/customs_arbitr