💡 Что такое инфляция и почему она опасна

Инфляция — это процесс роста цен на товары и услуги. Когда цены растут, на одну и ту же сумму денег можно купить всё меньше товаров. Это называется эрозией покупательной способности.

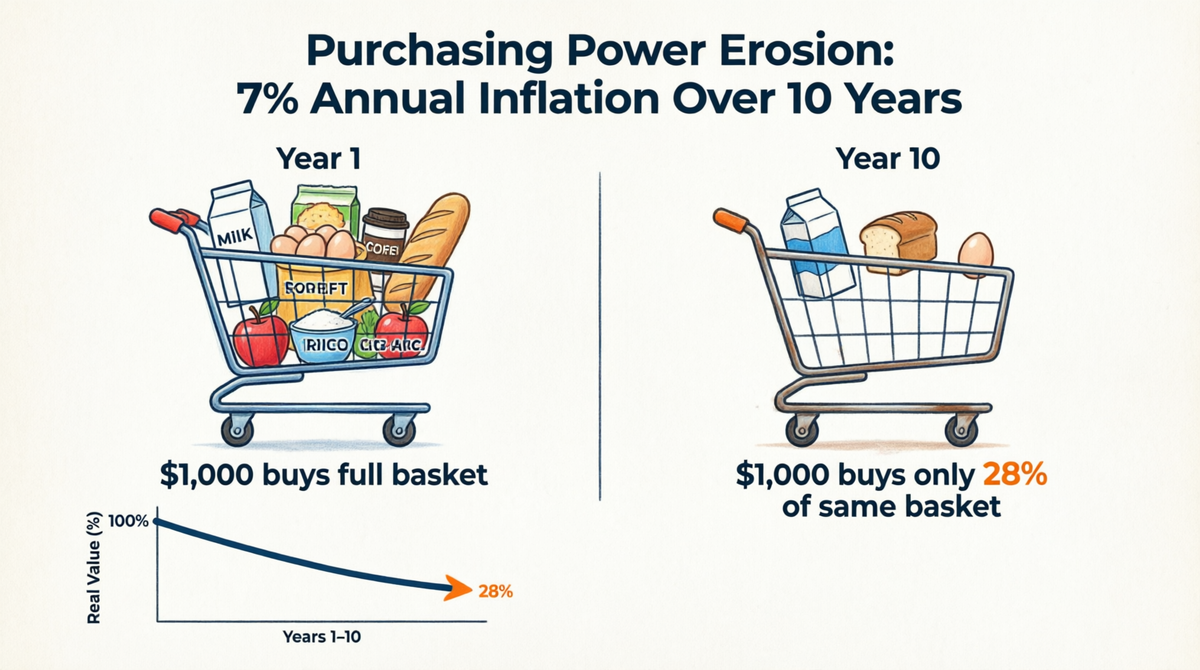

Простой пример:

Представьте, что у вас есть 100 000 рублей под подушкой. При инфляции 7% в год:

- Сегодня на эти деньги можно купить полную корзину продуктов

- Через 10 лет та же сумма купит только 28% от этой корзины!

- Через 20 лет — всего 8%

Вывод: Хранение денег «в чулке» — гарантированная потеря богатства.

📊 Как разные активы защищают от инфляции

Не все инвестиции одинаково полезны во время инфляции. Давайте посмотрим на исторические данные:

Доходность активов vs Инфляция (среднегодовая):

1. Акции (S&P 500)

- Доходность: 9-10%

- Защита от инфляции: Отличная

2. Недвижимость

- Доходность: 7-8%

- Защита: Хорошая

3. Золото

- Доходность: 7-8%

- Защита: Хорошая

4. Облигации

- Доходность: 5-6%

- Защита: Средняя

5. Наличные

- Доходность: 0-1%

- Защита: Плохая

Важно: Инфляция в среднем составляет 3-7% в год. Если ваш капитал растёт медленнее — вы беднеете!

🏆 Стратегии защиты сбережений (пирамида)

1️⃣ ОСНОВА: Диверсифицированные инвестиции

Что это: Распределение капитала между разными активами

Портфель «60/40» (классика):

- 60% акции (рост капитала)

- 40% облигации (стабильность)

Современный подход:

- 40% акции развитых стран

- 20% акции развивающихся рынков

- 15% недвижимость (REIT)

- 10% золото/серебро

- 10% товары/сырьё

- 5% криптовалюты (опционально)

2️⃣ РЕАЛЬНЫЕ АКТИВЫ

🏠 Недвижимость

Плюсы:

- Аренда растёт вместе с инфляцией

- Стоимость имущества обычно растёт

- Можно использовать кредитное плечо (ипотека)

Минусы:

- Низкая ликвидность

- Требует управления

- Высокий порог входа

Как инвестировать:

- Прямая покупка недвижимости

- REIT (биржевые фонды недвижимости) — от $100

🥇 Драгметаллы (Золото, Серебро)

Плюсы:

- Исторически сохраняют ценность

- Растут во время кризисов

- Защита от девальвации валют

Минусы:

- Не приносят пассивного дохода

- Волатильны в краткосроке

- Нужно безопасное хранение

Как инвестировать:

- Физическое золото (слитки, монеты)

- ETF на золото (GLD, IAU)

- Акции золотодобывающих компаний

🛢️ Сырьё и товары

Что покупать:

- Нефть, газ

- Сельхозпродукция

- Промышленные металлы

Как инвестировать:

- Товарные ETF (DBC, GSG)

- Акции сырьевых компаний

- Фьючерсы (для опытных)

3️⃣ СПЕЦИАЛЬНЫЕ ИНСТРУМЕНТЫ

📄 TIPS (Treasury Inflation-Protected Securities)

Что это: Облигации США, защищённые от инфляции

Как работают:

- Номинальная стоимость растёт вместе с инфляцией

- Выплачивают фиксированный процент от увеличенной суммы

- Гарантия правительства США

Доходность: Инфляция + 1-3%

Минусы:

- Низкая доходность в реальном выражении

- Доступны в основном через американских брокеров

Криптовалюты

Плюсы:

- Потенциал высокой доходности

- Защита от девальвации фиатных валют

- Децентрализация

Минусы:

- Экстремальная волатильность

- Регуляторные риски

- Не проверены временем

Рекомендация: Не более 5-10% портфеля

📅 Долгосрочный результат: наглядный пример

Инвестиции $10,000 на 20 лет (2004-2024):

1. Акции (S&P 500)

- Результат: $62,400

- Доходность: +524%

2. Золото

- Результат: $38,900

- Доходность: +289%

3. Недвижимость

- Результат: $51,200

- Доходность: +412%

4. Облигации

- Результат: $24,500

- Доходность: +145%

5. Наличные

- Результат: $18,000

- Доходность: -46% (с учётом инфляции!)

Вывод: Акции и реальные активы многократно превосходят инфляцию!

🎯 Практические шаги для защиты сбережений

Шаг 1: Создайте подушку безопасности

- 3-6 месяцев расходов

- Храните на вкладе с процентом выше инфляции

- Или в краткосрочных облигациях

Шаг 2: Определите свою стратегию

Консервативная (сохранение капитала):

- 30% акции

- 40% облигации (включая TIPS)

- 15% золото

- 10% недвижимость (REIT)

- 5% кэш

Умеренная (баланс роста и защиты):

- 50% акции

- 20% облигации

- 15% недвижимость

- 10% золото

- 5% товары/крипто

Агрессивная (максимальный рост):

- 70% акции

- 15% недвижимость

- 10% товары/сырьё

- 5% золото

Шаг 3: Ребалансируйте портфель

- Раз в 6-12 месяцев

- Возвращайтесь к целевым пропорциям

- Продавайте подорожавшее, покупайте подешевевшее

Шаг 4: Инвестируйте регулярно

- Dollar-cost averaging (усреднение)

- Инвестируйте фиксированную сумму каждый месяц

- Покупайте и на росте, и на падении

⚠️ Типичные ошибки

❌ ОШИБКА 1: Хранение всех денег в наличных

Проблема: Инфляция съедает 3-7% в год

Решение: Инвестируйте минимум 50% сбережений

❌ ОШИБКА 2: Паника при росте инфляции

Проблема: Продажа активов на падении

Решение: Держите долгосрочную перспективу

❌ ОШИБКА 3: Отсутствие диверсификации

Проблема: Все яйца в одной корзине

Решение: Распределяйте по классам активов и странам

❌ ОШИБКА 4: Игнорирование инфляции

Проблема: «Инфляция меня не касается»

Решение: Инфляция касается всех! Защищайте капитал

🔮 Что ждать в 2026 году?

Прогнозы по инфляции:

- США: 2.5-3.5%

- Еврозона: 2-3%

- Россия: 6-8%

- Развивающиеся рынки: 5-10%

Рекомендации:

- ✅ Увеличьте долю реальных активов

- ✅ Рассмотрите TIPS и инфляционные облигации

- ✅ Диверсифицируйте по валютам

- ✅ Инвестируйте в компании с pricing power (могут повышать цены)

💎 Главный вывод

Инфляция — это скрытый налог на бездействие.

Если вы просто храните деньги:

- Через 10 лет потеряете 30-50% покупательной способности

- Через 20 лет — 50-70%

Решение простое:

1. Инвестируйте минимум 50-70% сбережений

2. Диверсифицируйте по активам

3. Держите реальные активы (недвижимость, золото, акции)

4. Инвестируйте долгосрочно (10+ лет)

5. Не паникуйте при временных падениях

Помните: После каждой инфляционной волны рынки восстанавливались и достигали новых высот. Ключ — быть инвестированным и терпеливым! 📈

«Лучшая защита от инфляции — это владение качественными активами»