Наверное у каждого наступает в жизни такой момент, когда нужно пересмотреть свои расходы. Кто-то копит на первоначальный взнос по ипотеке, кто-то на машину, а кто-то просто хочет высвободить дополнительные деньги на дальнейшее инвестирование.

Вот в этом случае нам обязательно требуется оптимизация расходов. Ведь зачастую неважно, сколько вы зарабатываете, а важно сколько тратите.

С чего начать

Первое, что вам нужно сделать - скачать выписку с мобильного банка по всем картам, с которых вы тратите за последние 3 месяца. Для правильного разбора нам нужна полная картина.

Далее мы формируем 2 обширные категории:

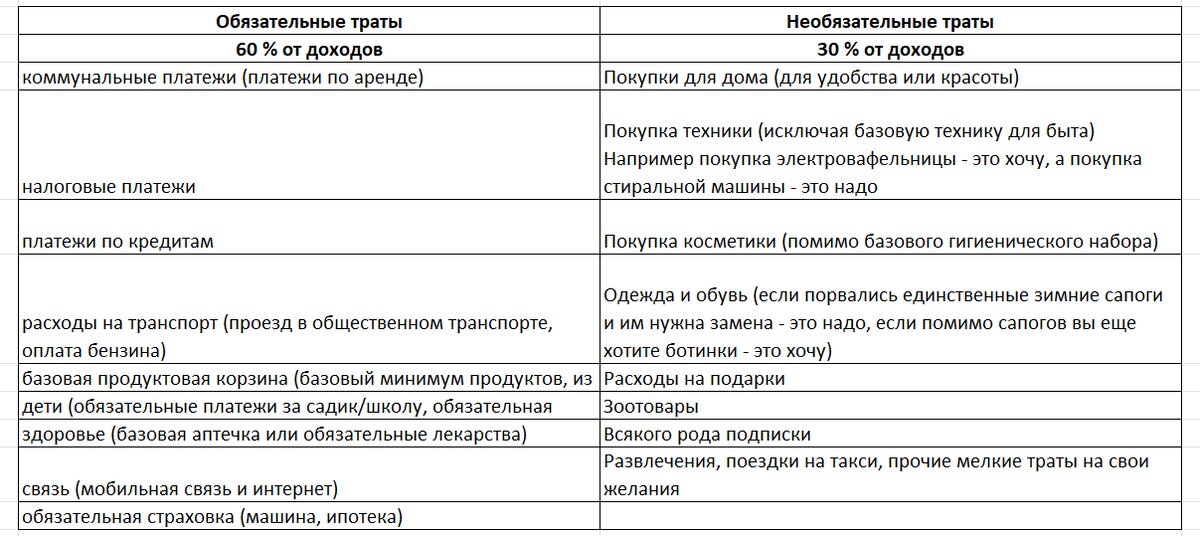

- Обязательные траты

- Необязательные траты

В обязательные траты мы должны включить все, без чего мы не можем прожить в прямом смысле этого слова или те траты, которые вы обязаны совершать (категория "надо"):

- коммунальные платежи (платежи по аренде),

- налоговые платежи,

- платежи по кредитам,

- расходы на транспорт (проезд в общественном транспорте, оплата бензина),

- базовая продуктовая корзина (базовый минимум продуктов, из которых вы готовите дома),

- дети (обязательные платежи за садик/школу, обязательная школьная форма),

- здоровье (базовая аптечка или обязательные лекарства),

- связь (мобильная связь и интернет)

- обязательная страховка (машина, ипотека)

В России по статистике на эту категорию уходят 60% от доходов. Зачастую это вызвано высокой закредитованностью населения.

В необязательные траты входят те расходы, которые существуют для нашего комфорта:

- Покупки для дома (для удобства или красоты).

- Покупка техники (исключая базовую технику для быта) Например покупка электровафельницы - это хочу, а покупка стиральной машины - это надо.

- Покупка косметики (помимо базового гигиенического набора).

- Одежда и обувь (если порвались единственные зимние сапоги и им нужна замена - это надо, если помимо сапогов вы еще хотите ботинки - это хочу).

- Расходы на подарки. Да, это тоже хочу, даже если ваши друзья и родственники начнут обижаться. Когда стоит задача сэкономить здесь и сейчас можно и чужие обиды пережить. К тому же всегда вы можете объяснить причины.

- Зоотовары. Наши питомцы это наша хотелка. И то, что теперь мы обязаны их кормить и содержать не отменяет того факта, это это категория "хочу". Сразу поясню, я не являюсь противником домашних питомцев, у меня их трое. Когда я их заводила, я понимала, что это моя "хотелка", которая принесет дополнительные расходы.

- Всякого рода подписки - это только для нашего комфорта (не беру сюда те, которые необходимы для работы - это рабочие затраты и к семейному бюджету они не должны иметь отношения).

- Развлечения, поездки на такси, прочие мелкие траты на свои желания.

На эту категорию отводится 30% от дохода.

Оставшиеся 10% у вас должны уходить в накопления. Так гласит базовая модель распределения доходов и расходов.

Разбивка на проценты на самом деле условная, у вас они могут быть меньше. Самое главное, они не должны быть больше. Да и направлять в накопления больше 10% для вас будет очень полезно, но об этом поговорим в другой раз.

Задача на этом этапе по каждому месяцу составить список расходов по каждой категории (обязательные и необязательные). Сделайте таблицу из 2х колонок и запишите туда все.

Следующий этап - навести порядок в каждой из этих категорий:

Коммунальные или арендные платежи. Посмотрите, что можно сделать с этим. Вы спросите, а что тут поделаешь, категория большая, поле для деятельности отсутствует. На самом деле есть возможность и здесь сэкономить. Если мы говорим про коммунальные платежи, то обратите внимание на расход электричества и воды, может быть получится оптимизировать потребление. Если говорим про арендные платежи, возможно стоит поискать жилье дешевле. У меня есть пример, когда в одном и том же доме можно было арендовать квартиру на 10-15% дешевле, не теряя в комфорте (т.е. качество жилья ничуть не хуже)

Связь и интернет. Пересмотрите тарифы, возможно вам подойдет тариф дешевле при этом будет отвечать вашим потребностям. То же самое касается интернета. Например у меня при оплате абонемента на 6 месяцев можно сэкономить 30%.

Расходы на транспорт. Всегда есть возможность оптимизировать. Это касается и общественного транспорта и личного.

Базовая продуктовая корзина. Самый первый совет. Готовьте дома и не тратьте деньги на доставку или кафе/столовые. Обеды тоже можно брать из дома. Я понимаю, что когда работаешь 5/2 или 6/1 не всегда хочется заниматься готовкой, но и этот вопрос можно для себя упростить.

Кредиты страховки, платежи за садик/школу конечно не оптимизируешь, но и предыдущих категорий хватает, чтобы найти лишние деньги.

А вот категорию необязательных трат можно резать максимально. Да, стоит оставить для себя радости жизни, но эти радости потом не должны превратиться в гадости, когда денег опять не будет хватать до зарплаты.

На самом деле оптимизировать можно все. И это не про жесткую экономию, а про разумные траты.

Например: банковская карта с платой за обслуживание или с смс информированием. Например смс информирование у вас стоит 99 руб/мес. За год 1188 руб. Вы их просто отдадите и нечем себя не порадуете. А сейчас подумайте, на что могли бы их потратить. Или подписка в онлайн кинотеатре, куда вы заходите раз в 2 месяца - а могли бы купить что-то, что радовало бы каждый день.

И таких трат вы можете найти у себя много.

Еще приведу в пример немного цифр:

Если оптимизировать свои траты на 5 000 руб.в месяц и откладывать их на накопительный счет под 15% годовых, то через год у вас скопится 64 700 руб. Из них 60 000 руб. скопили вы, а 4 700 руб. накопились за счет %

Вот благодаря такой простой математике, мне порой не хочется тратить деньги на какую-то ерунду.

Самое главное, такую оптимизацию неплохо делать раз в полгода. Могут всегда найтись новые варианты, как потратить меньшие деньги за тоже самое.

А что у вас с расходами? Задумываетесь ли вы на что тратите свои деньги?