Я всегда с легкой завистью смотрел на людей, у которых получалось откладывать деньги. Особенно впечатляло, когда кто-то говорил, что снял проценты со счета на отпуск у моря или что-то вроде «хочу поменять машину, наверное придется снимать проценты со счета».

Не то чтобы я транжира — просто все как-то шло своим чередом: зарплата капала на карту, часть уходила на обязательные платежи, часть на жизнь, а то, что оставалось к концу месяца, благополучно доживало до следующего поступления, не принося ни копейки. Нет, формально копейка капала — какие-то смешные 0,1% на остаток по зарплатной карте, но это были даже не деньги, а так, статистическая погрешность. О вкладах я думал с содроганием: не хотелось терять доступ к деньгам на год или даже несколько лет, ну и вдруг срочно понадобятся деньги? И пугало даже не то, что потеряешь дополнительный доход, а бумажная волокита. Вдруг мне нужно будет прямо сейчас что-то купить или оплатить и я просто не успею снять деньги со счета, даже с потерями.

Мой коллега, у которого несколько счетов в банке и вполне приличный пассивный доход, посоветовал не изобретать велосипед, а присмотреться к накопительным счетам. Я перелопатил кучу сайтов, сравнивал проценты, читал отзывы об Ак Барс Банк на разных площадках. В итоге остановился на их предложении, и вот почему.

Почему я выбрал именно Ак Барс Банк накопительный счет

Конечно я сначала изучил самые разные банки, но условия там были какими-то проблемными: то гигантский процент, но только на первый месяц и при сумме от полутора миллионов (которых у меня не было), то копеечная ставка, которая не сильно отличалась от моей зарплатной карты. Ак Барс Банк накопительный счет привлек меня своей простотой и прозрачностью. Я специально досконально изучил тарифы, прежде чем нести туда деньги.

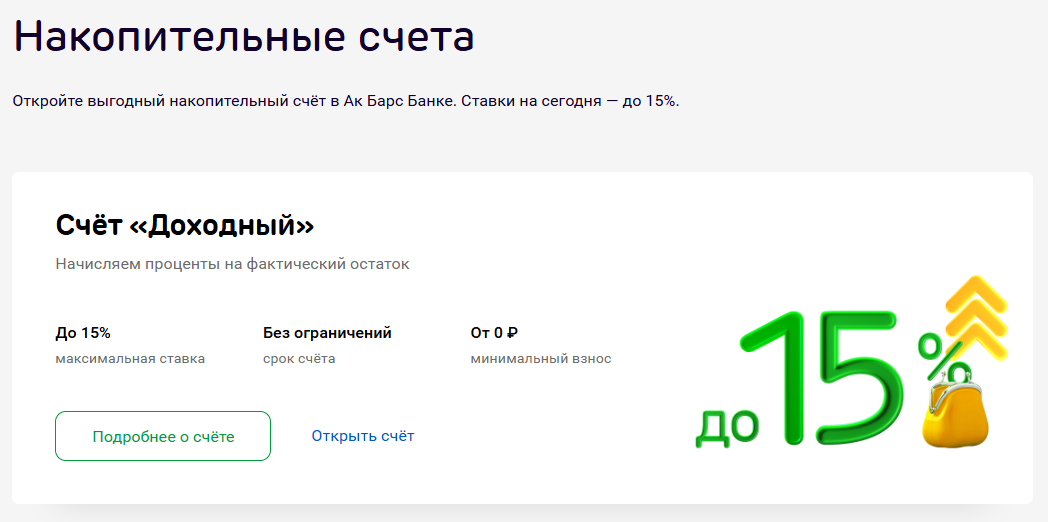

Важнейший плюс, который меня сразу зацепил — это ежедневное начисление процента на фактический остаток. Сложно, но на деле все предельно понятно и просто. Допустим, у меня на счету лежит 200 тысяч рублей. Сегодня я получил аванс, кинул еще 50 тысяч — с завтрашнего дня процент капает уже на 250 тысяч. Через неделю снял 30 на покупку нового телефона — с этого момента расчет идет на 220 тысяч. Никаких штрафов, никакой потери накопленного дохода. Для меня, человека, который не привык сидеть с заблокированными деньгами, это оказалось решающим аргументом.

Пока решался и изучал тему, я наткнулся на отзыв мужчины, который писал, что весь месяц снимал деньги со счета, а потом докладывал разные суммы, и все равно получил хорошую выплату в конце месяца. Это именно то, что мне было нужно.

Как я открыл накопительный счет и увеличил процент ставки

Открытие счета заняло минуты три. Я просто зашел в приложение, нажал на «Накопительные счета», выбрал «Доходный» и все. Никаких походов в банк с паспортом и ожидания в очередях.

Счет появился мгновенно, я перевел туда первые 30 тысяч, которые раньше просто лежали на карте на черный день.

Ну и еще оказалось, что для новых клиентов Ак Барс Банк, предлагает бонус в виде повышения ставки. А я как раз и был новым клиентом. Так я получил повышенную ставку +2,5% на три месяца. И, изучив условия, я также решил подключить подписку Ак Барса — начал с «Базовой». В итоге у меня получилось +1,5% к моей ставке накопительного счета, и дополнительные бонусы. Самым приятным для меня оказался кешбэк 3% на покупку бензина и оплату развлечений, вроде кино и боулинга.

В будущем планирую присмотреться и к другим уровням подписки. У «Оптимальной» надбавка к ставке уже 2%. А у «Премиальной» — 4,5%, и этот вариант мне нравится больше всего. Кешбэк у этих подписок соответственно выше, что тоже полезно.

Как все устроено на практике и что говорят другие отзывы об Ак Барс Банк

Самое интересное началось в конце первого месяца. Я уже и забыл про этот эксперимент, но вечером 31-го числа пришло пуш-уведомление о зачислении процентов. Сумма была небольшая, но это были деньги заработанные буквально из воздуха — просто за то, что мои средства лежали не на карточном счету до востребования, а на накопительном. Они тут же приплюсовались к остатку, и в следующем месяце доход шел уже на чуть большую сумму. На самом деле, я конечно как только получил зарплату половину перевел туда и процент был от суммы значительно больше. Часть пришлось снять, так как у родителей был юбилей, и хотелось сделать хороший подарок. Но, во-первых от зарплаты осталось значительно больше денег чем обычно, а во-вторых доход за месяц, тоже увеличился и стал уже заметным.

Кстати, о отзывах на Ак Барс Банк, которые я продолжал мониторить. Люди в сети часто пишут, что это удобный инструмент именно для повседневного управления свободными деньгами, а не для долгосрочного инвестирования. И я с этим полностью согласен. Была забавная ситуация: в чате поддержки девушка уточняла, будет ли начисляться процент, если на счету меньше 10 тысяч рублей. Ей подробно объяснили, что начисления идут при любой сумме, даже если там лежит тысяча рублей.

Еще один момент, который я оценил — это страхование. Деньги на накопительном счету застрахованы государством наравне со вкладами (до 1,4 млн рублей). То есть, это не какой-то серый инструмент, а нормальный банковский продукт с гарантиями. Читая разные отзывы на Ак Барс Банк, я не нашел историй о том, что у людей пропадали проценты при снятии денег до конца месяца. Это действительно работает как гибрид: свобода расчетного счета и доходность вклада.

Стоит ли игра свеч: мои выводы спустя полгода

Прошло уже почти полгода с момента, как я завел этот счет. Я не стал миллионером, конечно, но мое отношение к финансам изменилось. Теперь я не боюсь откладывать. Раньше я думал: «Ну зачем мне эти крохи процентов, лучше куплю что-нибудь приятное». Сейчас я понимаю, что эти «крохи» за полгода оплатили мне абонемент в спортзал и несколько хороших обедов в ресторане.

А еще появился азарт поддерживать остаток, чтобы не падала ставка. Когда сумма перевалила за психологическую отметку, и я увидел в выписке за месяц уже четырехзначную цифру начисленных процентов, это реально порадовало. Для мужчины, который привык считать деньги и не любит, когда они лежат мертвым грузом, это хороший формат.

И что для меня действительно важно, накопительный счет может быть бессрочным. Это не вклад, где ты зафиксировал 15% на три года. С вкладом ты получаешь гибкость и полную свободу распоряжаться средствами. Для меня действительно важно.

Я не знаю, как буду распоряжаться деньгами через год. Возможно, когда накопится более солидный капитал, часть я переложу на классический вклад с ограниченным сроком. Но в качестве инструмента для ежедневного прироста денег без стресса и блокировок — накопительный счет Ак Барс Банк работает на все сто. Это тот случай, когда, почитав отзывы про Ак Барс Банк, я убедился, что инструмент подходит для обычного человека, который хочет начать копить с нуля и при этом не чувствовать себя обманутым. Рекомендую.