M

(Тема ипотеки сейчас болит у половины страны.)

✅ Суть за 10 секунд:

Ключевая ставка — 15%, но рыночная ипотека — около 20%. Льготные программы (6%) — единственный шанс для большинства. Ждать снижения до 12–15% стоит к концу 2026 года. Разбираю на цифрах для семьи из Самары.

---

📌 Что такое ключевая ставка простыми словами

Ключевая ставка — это процент, под который Центральный банк выдаёт кредиты обычным банкам.

Представьте: ЦБ — главный оптовый поставщик денег. Если он поднимает цену на свой «товар», банки вынуждены делать то же самое.

От этого напрямую зависят две вещи:

· Кредиты (включая ипотеку) — банкам невыгодно давать дешёвые кредиты, если они сами берут деньги дорого.

· Вклады — когда деньги дорогие, банкам выгодно привлекать их от населения под высокий процент.

Коротко:

· Высокая ставка → вклады выгодные, кредиты дорогие.

· Низкая ставка → вклады почти не растут, но кредиты доступнее.

И важный нюанс: когда ставку снижают, вклады падают быстро, а вот кредиты дешевеют с большой задержкой — не сразу.

---

📈 Что происходит сейчас (апрель 2026)

На данный момент ключевая ставка составляет 15%. Банк России снижает её постепенно: с рекордных 21% она опускалась семь раз подряд с июня 2025 года. Но экономика реагирует на это с запозданием в несколько месяцев.

Актуальные ставки по ипотеке:

Вид ипотеки Ставка

Рыночная (новостройки) ~19,9%

Рыночная (вторичка) ~19,6%

Семейная ипотека 6%

Диапазон по рынку 16,4% – 20,2%

Разница между ключевой ставкой (15%) и рыночной ипотекой (около 20%) — это банковская маржа (расходы, риски, прибыль). На вторичном рынке льготных программ практически нет.

---

💡 Что это значит для обычной семьи (пример для Самары)

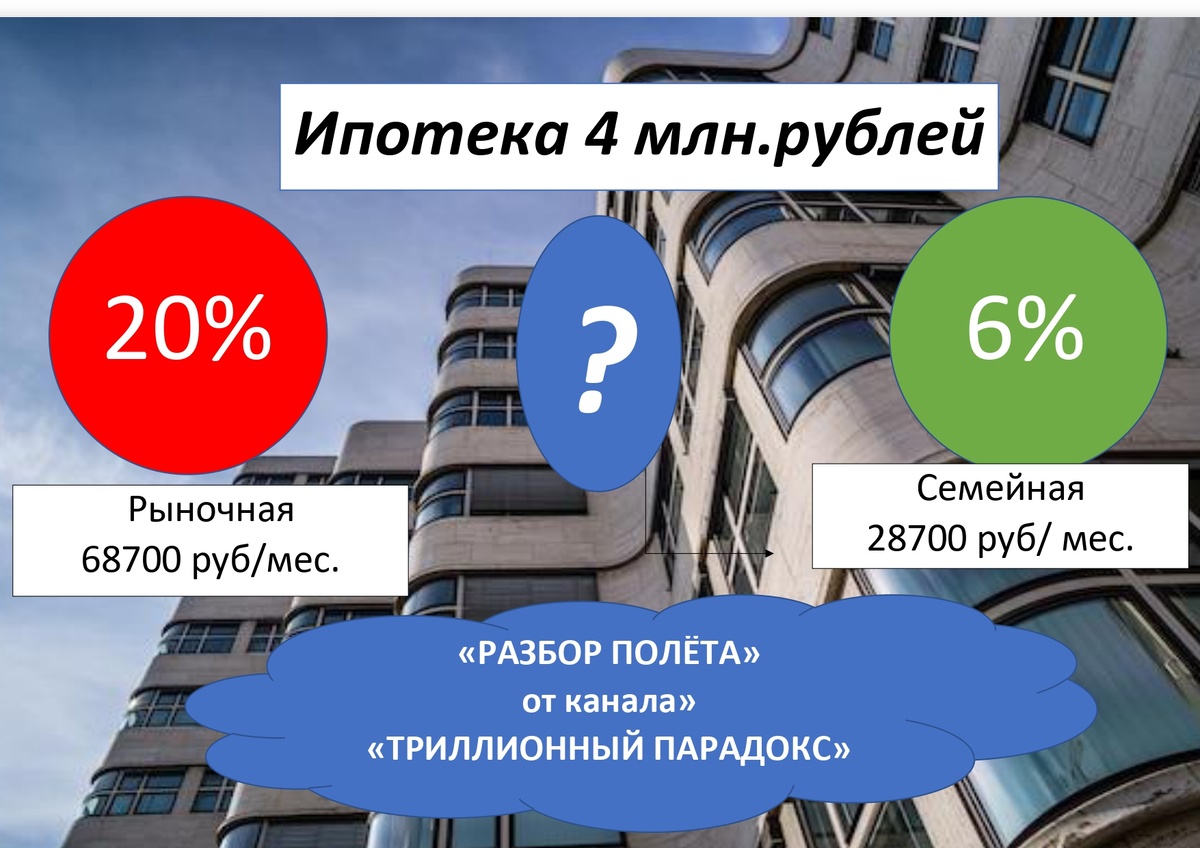

Допустим, семья хочет взять ипотеку 4 млн ₽ на 20 лет.

Вот разница в переплате между рыночной и льготной ставкой:

Параметр. Рыночная (19,9%) Семейная (6%)

Ежемесячный платёж ~68 700 ₽ ~28 700 ₽

Общая переплата ~8,5 млн ₽ ~2,9 млн ₽

Переплата к стоимости 212% 72%

Разница в 40 000 ₽ в месяц — это либо возможность взять кредит, либо его недоступность.

Поэтому для большинства семей сегодня единственный реальный вариант — льготные программы.

---

🎯 Какие льготные программы работают сейчас

Семейная ипотека (ставка 6%)

Доступна семьям:

· с детьми до 6 лет,

· с ребёнком-инвалидом,

· с двумя несовершеннолетними детьми (в 35 регионах).

Условия: первоначальный взнос — от 20%, срок — до 30 лет.

⚠️ Важное изменение с 1 февраля 2026 года:

· На семью можно оформить только один льготный кредит.

· Оба супруга обязательно должны быть созаёмщиками.

IT-ипотека (ставка 6%)

Доступна сотрудникам аккредитованных IT-компаний в возрасте от 18 до 50 лет.

Что обсуждается (ожидаем к 1 июля 2026)

Возможное изменение семейной ипотеки — привязка ставки к количеству детей:

· 1 ребёнок → 10–12%

· 2 детей → 6%

· 3 и более → 4%

---

🤔 Стоит ли брать ипотеку сейчас?

Если у вас нет права на льготную программу — рыночная ставка ~20% делает ипотеку кабальной. Лучше не торопиться.

Прогноз аналитиков на конец 2026 года:

· Ключевая ставка может снизиться до 12%

· Рыночная ипотека — до 12–15%

Но помните про новые правила семейной ипотеки: теперь на семью только один льготный кредит, и его нужно оформлять на обоих супругов.

---

💎 Что делать прямо сейчас (резюме для читателя)

1. Ключевая ставка 15% — снижается медленно, эффект для кредитов придёт с задержкой.

2. Льготная ипотека (6%) — единственный реальный шанс для большинства семей.

3. Рыночную ипотеку (~20%) сейчас брать невыгодно — лучше подождать конца года.

4. Если есть право на семейную ипотеку — подавайте заявку, условия могут измениться уже летом.

5. Перед оформлением проверьте, подходит ли вам программа (сроки, возраст детей, регион).

Надеюсь, этот разбор поможет вам. Если нужны будут ещё расчёты или разбор других ситуаций — обращайтесь.

---

📌 Как я работаю с цифрами (важное примечание)

Все расчёты в этой статье — на основе официальных данных Банка России, аналитических обзоров и действующих программ ипотечного кредитования. Пример с семьей из Самары — типовой, собирательный, без привязки к реальным людям.

Если у вас есть конкретная ситуация по ипотеке или вы хотите, чтобы я разобрал вашу платежку ЖКХ — пишите в комментариях или в личные сообщения. Отвечу анонимно, без лишних данных.

---

🔁 Подпишитесь, чтобы не потерять

Канал, разбираю тарифы ЖКХ, ключевые ставки, ипотеку и триллионные прибыли энергетиков.

👉 Подпишитесь на канал «Триллионы под лупой» — в следующем посте разберём, как снижение ключевой ставки повлияет на вашу платежку за коммуналку (спойлер: тоже снизится, но не сразу).

А в комментариях — напишите, какую тему разобрать следующим:

· «Кредит» — как меняются потребительские кредиты при ставке 15%

· «Вклад» — где сейчас самые высокие проценты по вкладам

· «ЖКХ» — когда подешевеет коммуналка

---

.