Катьке было пять лет, когда мы с Еленой первый раз серьёзно поговорили о том, что через десять лет ей нужно поступать в институт. Десять лет - звучит как вечность. Но я тогда уже понимал: если не начать откладывать сейчас, потом будет та самая ситуация, когда денег нет, и ты судорожно ищешь, где взять на первый семестр.

Первое, что я сделал - открыл обычный вклад на себя и решил туда скидывать «детские». Полгода работало. Потом туда случайно залез на ремонт кухни. Ну вы понимаете.

Второй заход был осознанным. Разобрался в детских картах, накопительных счетах на ребёнка и вообще - как устроена эта история. Поделюсь тем, что реально работает, и тем, где можно вляпаться.

Зачем вообще нужна отдельная карта на ребёнка

Детская карта - это не игрушка и не способ задобрить ребёнка. Это инструмент, который решает сразу несколько задач.

Во-первых, вы контролируете расходы. Видите в приложении, что Катя потратила 340 рублей в буфете и ещё 180 - непонятно где. Можно выставить лимиты: например, не больше 500 рублей в день.

Во-вторых, ребёнок учится обращаться с деньгами. Илья у нас с 13 лет ходит со своей картой. Первые два месяца спускал карманные за три дня. Потом сам попросил поставить лимит - не хотел приходить к нам и объяснять, куда ушло.

В-третьих - и это самое интересное - на остаток на детской карте в некоторых банках начисляется процент. Небольшой, но всё равно лучше, чем ноль.

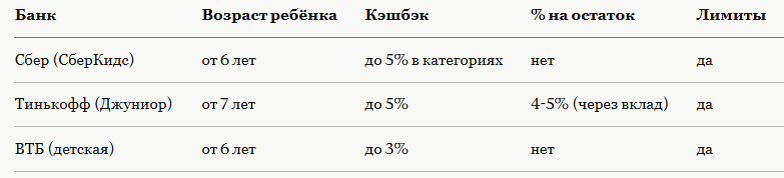

Какие банки дают детские карты и что по ним реально получить

Я сравнивал три варианта, которые реально использую или рассматривал всерьёз.

Тинькофф в этом плане выигрывает: карта Джуниор привязана к аккаунту родителя, всё в одном приложении, и можно подключить накопительный счёт с процентом на остаток. Катя у нас с Тинькоффом.

Но есть нюанс, который я узнал поздно. Детская карта - это дополнительная к родительской, и юридически деньги на ней принадлежат родителю. Если хотите, чтобы деньги были именно «детскими» с точки зрения закона, нужен другой инструмент.

Счёт на ребёнка: в чём разница и зачем это нужно

Вклад или накопительный счёт, открытый на имя ребёнка - это уже серьёзнее. Деньги там официально принадлежат ребёнку, и снять их до его совершеннолетия без разрешения органов опеки нельзя. Звучит как ограничение, но на самом деле это защита. Та самая, которая не даст вам «занять» на ремонт.

Такой счёт открывают родители или бабушки-дедушки. Понадобятся свидетельство о рождении и паспорт.

Где открыть:

- Сбер - классика, ставки не самые высокие, но надёжность понятная

- Тинькофф - онлайн, без похода в отделение, ставки выше

- ПСБ (Промсвязьбанк) - есть специальные детские вклады с повышенной ставкой

- Газпромбанк - аналогично, иногда делают акции под открытие детских счетов

Ставки в 2026 году по детским вкладам держатся в районе 17-19% годовых на срочных, и около 14-16% на накопительных. Это важно учитывать.

Сколько откладывать и что из этого выйдет

Вот где начинается реальный разговор.

Предположим, Кате сейчас 8 лет. До 18 - ровно 10 лет. Институт в Москве - от 250 000 в год на контракте, это если не самый престижный вуз. Четыре года - миллион. Плюс жильё, если не дома. Итого - условно полтора миллиона минимум.

Пугает? Меня тоже пугало.

Теперь смотрите, что получится, если откладывать 5 000 рублей в месяц на накопительный счёт под 16% годовых:

Да, через десять лет из 600 тысяч своих денег получается почти 1,2 миллиона. Капитализация процентов работает медленно, но за десять лет - очень заметно.

5 000 рублей в месяц - это реально. Мы с Еленой договорились, что это как отдельная статья расходов, неприкосновенная. Как коммуналка.

Маткапитал на образование - вариант, который многие игнорируют

Если у вас есть маткапитал и дети рождены до 2026 года - его можно направить на обучение ребёнка. Причём не обязательно на первого. Условия: ребёнку не больше 25 лет, учреждение - российское и лицензированное.

Сумма маткапитала сейчас - около 676 000 рублей на первого ребёнка и 893 000 на второго. Это уже приличная часть той самой суммы на образование.

Единственное - маткапитал нельзя просто положить на счёт и копить там. Он перечисляется напрямую в учебное заведение. Но это уже готовая часть оплаты контракта.

ИИС и паевые фонды: для тех, кто хочет больше

Если горизонт планирования - 7-10 лет и вы готовы к небольшому риску, есть смысл смотреть на ИИС (индивидуальный инвестиционный счёт) или паевые инвестиционные фонды.

ИИС открывается на себя, но деньги можно копить целенаправленно «на ребёнка». Плюс - налоговый вычет 13% с суммы до 400 000 рублей в год. То есть если вложили 400 000, государство вернёт 52 000. Это не маленькие деньги.

ПИФы - история с доходностью выше вклада, но и с колебаниями. Фонды на акции давали в среднем 15-20% в хорошие годы, но могли и уходить в минус. Для 10-летнего горизонта - вполне рабочий инструмент, если нервы позволяют.

Я сам сейчас веду небольшой ИИС через Тинькофф Инвестиции. Туда кидаю то, что остаётся сверх обязательного ежемесячного взноса на Катин счёт.

Три ошибки, которые я сделал и вы лучше не делайте

Смешивал детские деньги с семейными. Уже рассказал про кухню. Итог: полгода накоплений - в унитаз. Отдельный счёт или хотя бы отдельная карта - обязательно.

Не подключил автоперевод. Когда нужно делать перевод вручную, всегда найдётся причина отложить. «Вот в следующем месяце, когда получу зарплату». Следующий месяц знаете чем заканчивается. Поставил автоплатёж на 5-е число - и живёшь спокойно.

Выбрал самый консервативный вариант из страха. Первые два года держал просто на обычном вкладе с низкой ставкой, потому что «там надёжнее». Потерял примерно 40 000 рублей потенциального дохода только на разнице ставок. Изучить условия разных банков - это час вечером, а не подвиг.

Как объяснить ребёнку, зачем этот счёт

Это отдельная история, и, честно, важная. Если Катя не понимает, зачем есть какой-то счёт - она будет воспринимать деньги на нём как абстракцию.

Мы сделали просто: раз в месяц я показываю ей, сколько там стало. Она видит, что сумма растёт. Иногда сама спрашивает: «Пап, а сколько там сейчас?» Это уже интерес к деньгам, к накоплениям. В восемь лет - очень неплохо.

Илья, кстати, знает о своём счёте всё. Сам следит за процентами. Недавно спросил, можно ли часть вложить в акции Яндекса. Я чуть не прослезился от гордости.

Вывод

Детский счёт и карта - это не сложно и не требует больших денег на старте. Пять тысяч в месяц, автоперевод, нормальная ставка и десять лет терпения - это уже больше миллиона к поступлению. Без стресса, без кредитов и без «где взять деньги срочно».

Начать можно сегодня. Буквально открыть приложение банка и создать отдельный счёт. Это занимает семь минут.

Вопрос не для галочки: вы когда-нибудь считали, сколько потеряли на разнице ставок только потому, что держали деньги «на всякий случай» на карте с нулевым процентом? У меня вышло неприятно.