Есть такой разговор, который я вёл сам с собой примерно раз в квартал. Зарплата пришла, я смотрю на остаток - и думаю: вот разберёмся с кредитом, вот Илье на секцию заплатим, вот цены немного успокоятся - тогда и начну откладывать. Классика. Елена на это всегда молчала, что само по себе красноречиво.

А потом я на каком-то сайте увидел простой калькулятор. Ввёл свою зарплату, поставил 10% в месяц, срок - 5 лет. Результат меня неприятно удивил - не тем, что сумма большая, а тем, что я уже мог бы иметь эти деньги, если бы начал два года назад. Вот тогда что-то сдвинулось.

Расскажу, как это реально работает - без теории про "финансовую подушку" и прочих умных слов из книжек.

Почему "не с чего откладывать" - это почти всегда неправда

Я сам так думал, поэтому без осуждения. Но когда я честно записал все траты за месяц - не приблизительно, а каждую покупку - картина получилась интересная. Кофе навынос три раза в неделю - 2 400 рублей. Случайные покупки на маркетплейсах, о которых через неделю не помнишь - ещё тысячи три. Подписки, которыми не пользуешься: один стриминг, один сервис с музыкой, который дублирует другой.

Итого около 6-7 тысяч рублей в месяц уходило вообще в никуда. При этом я говорил, что откладывать не с чего.

Это не про то, чтобы перестать пить кофе. Это про осознанность: пока не видишь, куда уходят деньги - управлять ими невозможно.

Шаг первый: правило "сначала заплати себе"

Это единственный рабочий принцип, который реально меняет ситуацию. Суть простая: как только пришла зарплата - первым делом переводишь 10% на отдельный счёт. Не в конце месяца "что осталось", а в самом начале.

Почему это работает: мозг воспринимает оставшиеся 90% как весь доход и автоматически подстраивается. Через месяц-два даже не замечаешь разницы. Это звучит как сказка, но так устроена психология трат.

Технически - в Сбере, Тинькофф, ВТБ есть автоперевод по расписанию. Настраиваешь один раз: день зарплаты, сумма, счёт назначения. Дальше система работает сама, без твоего участия. Это важно, потому что если перевод зависит от твоего решения в конкретный день - решение часто откладывается.

Шаг второй: куда именно класть эти деньги

Под подушкой - плохо. На обычной карте - ещё хуже, потратишь при первом удобном случае.

Три рабочих варианта:

- Накопительный счёт с процентами. Сейчас ставки 14-17% годовых. Деньги доступны в любой момент, но лежат отдельно и приносят доход. Тинькофф, Альфа, Сбер - у всех есть такие продукты. Открывается за 3 минуты в приложении.

- Вклад с пополнением. Если точно знаешь, что деньги не понадобятся 3-6 месяцев - ставка чуть выше, плюс психологически сложнее вынуть досрочно. Это помогает.

- Брокерский счёт с ОФЗ. Для тех, кто готов немного разобраться. Облигации федерального займа дают 13-15% годовых при минимальном риске. Тинькофф Инвестиции, СберИнвестор - там можно купить ОФЗ буквально от 1 000 рублей.

Я начал с накопительного счёта в Альфа-банке. Просто потому что он уже был открыт и не нужно было ничего делать.

Шаг третий: найти эти 10% без урезания жизни

Вот конкретные места, где деньги лежат и не работают:

Подписки. Зайди в настройки телефона - App Store или Google Play - и посмотри, за что списывается каждый месяц. У меня там обнаружилось три подписки, про которые я забыл. Итого около 800 рублей в месяц. Банальность, но работает.

Кэшбэк. Большинство людей не используют его системно. Карта с кэшбэком на супермаркеты - это реально 500-1 500 рублей в месяц при обычных тратах семьи. Карта Польза от Хоум Банка, Альфа-карта, СберКарта - у каждого банка своя система, стоит выбрать под свои основные категории трат и не смешивать хаотично.

Налоговый вычет. Если есть ипотека, платное образование или добровольные пенсионные взносы - каждый год можно возвращать до 52 000 рублей из уплаченного налога. Это не откуда-то взявшиеся деньги, это ваши деньги, которые государство держало у себя. Возвращаются через Госуслуги или налоговую, подать декларацию 3-НДФЛ можно онлайн.

Планирование крупных покупок. Когда покупаешь технику или мебель в конце квартала - скидки реально выше. Плюс маркетплейсы дают кэшбэк баллами, которые можно тратить на следующую покупку.

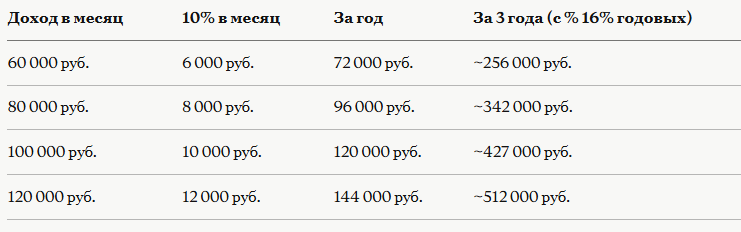

Что происходит с деньгами через год

Вот математика без прикрас:

Проценты считаю по накопительному счёту с капитализацией при ставке 16% годовых. Это реальные цифры на 2026 год, не фантазии.

За три года при доходе 80 000 рублей - больше 340 тысяч. Это не пенсия и не капитал, но это уже подушка, которая снимает уровень тревоги и даёт возможность не хвататься за любую работу в сложный момент.

Шаг четвёртый: что делать, когда "аварийный месяц"

Бывает. Машина сломалась, зубной врач, Катин день рождения плюс Илье срочно понадобились кроссовки для физкультуры - и в этот месяц откладывать нечего. Это нормально.

Правило простое: не трогай уже отложенное. Сократи взнос в этом месяце до минимума - хоть 500 рублей, хоть 1%, - но не обнуляй привычку. Потому что привычка - это главное, что здесь строится. Деньги вторичны.

Если совсем туго - в следующем месяце добавь чуть больше обычного. Не нагоняй точную сумму, просто чуть больше. Система сама выровняется.

Шаг пятый: не смотри на это как на ограничение

Я несколько месяцев воспринимал автоперевод как что-то, что у меня забирают. Потом переключился: это я плачу себе. Всем остальным я плачу исправно - коммуналке, магазину, банку. Себе - в последнюю очередь или не плачу вообще. Это странная логика, если честно.

Шаг шестой: ИИС для тех, кто хочет больше

Индивидуальный инвестиционный счёт типа А даёт налоговый вычет 13% от суммы взноса в год - до 52 000 рублей обратно. То есть если вносишь 400 000 рублей в год, государство возвращает 52 000 рублей налогами. Это официальная государственная программа, открывается у любого брокера. При этом деньги можно держать просто на счёте или покупать облигации - не обязательно рисковать акциями.

ИИС подходит, когда накопительная привычка уже есть и хочется сделать её более эффективной.

Три типичные ошибки, которые убивают накопления на старте

- Ставишь слишком большую цель. Начни с 3-5%, не с 10. Маленький успех лучше большого провала.

- Откладываешь "что осталось". Не остаётся ничего. Никогда. Сначала - себе, потом - всё остальное.

- Держишь деньги на той же карте. Отдельный счёт, в идеале - в другом банке или хотя бы без привязки к основной карте. Визуальное отделение работает.

Вывод

10% дохода в месяц - это не про богатство. Это про то, чтобы через три года у тебя было 300-400 тысяч рублей, которые решают ситуацию, а не загоняют в кредит. Разница между человеком с подушкой и без неё - не в доходах, а в привычке.

Автоперевод, отдельный счёт, не трогать. Три действия.

Узкий вопрос для тех, кто уже пробовал: на каком месяце вы первый раз залезли в накопления - и по какой причине? Спрашиваю, потому что хочу понять реальный средний срок до первого соблазна. Цифры в комментариях было бы интересно собрать.