Расскажу без прелюдий. Когда мы с Еленой брали ипотеку, менеджер в банке бодро объяснил: можно гасить досрочно, уменьшая либо срок, либо ежемесячный платёж. "Выбирайте сами," - сказал он и улыбнулся. Спасибо, конечно, за помощь.

Я три года подряд выбирал уменьшение платежа. Казалось логичным: денег ежемесячно нужно меньше - значит, легче дышать. Семья, дети, морские свинки едят корм не бесплатно - короче, расходов хватает. И вот однажды вечером я всё-таки сел с калькулятором и посчитал, во сколько мне обошлась эта "лёгкость дыхания". Цифра меня неприятно удивила.

Разбираю здесь всё подробно - с цифрами, примерами и без лишних слов.

Как это вообще работает: два пути

Когда вносишь досрочный платёж, банк предлагает два варианта:

- Уменьшить ежемесячный платёж - срок остаётся прежним, но каждый месяц платишь чуть меньше

- Уменьшить срок - платёж не меняется, но ипотека заканчивается раньше

На первый взгляд кажется, что это просто два пути в одну точку. Это не так.

Конкретный пример с реальными цифрами

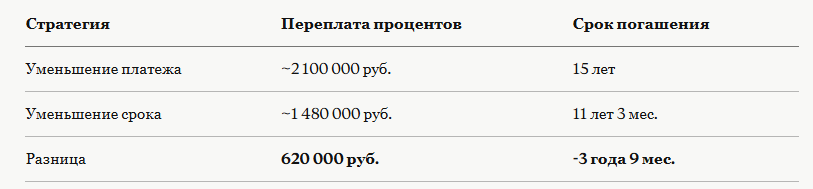

Возьмём типичную московскую область, 2022 год. Остаток долга - 3,5 млн рублей, ставка 10,5% годовых, оставшийся срок - 15 лет. Ежемесячный платёж - около 38 600 рублей.

Допустим, раз в год вносишь 100 000 рублей досрочно.

620 тысяч рублей разницы. Это приличные деньги, можно много что на эту сумму купить. Вот что стоит неправильный выбор галочки в банковском приложении.

Почему уменьшение платежа кажется выгодным

Психологически это понятно. Ты видишь, что теперь платишь не 38 600, а 36 900 - и думаешь, что сэкономил. Но ты не сэкономил. Ты просто размазал тот же долг на то же время, чуть снизив нагрузку каждого месяца. Банк при этом продолжает начислять проценты на всю оставшуюся сумму ровно столько же лет.

Уменьшение срока бьёт прямо по телу кредита. Чем короче срок, тем меньше времени банк зарабатывает на тебе.

Когда уменьшение платежа всё-таки имеет смысл

Есть ситуации, где это оправданно. Три конкретных случая:

1. Платёж реально давит на бюджет. Если сейчас тратишь на ипотеку больше 40-45% от дохода - сначала снижай нагрузку. Потом, когда станет свободнее, переключайся на уменьшение срока.

2. Нестабильный доход. Фрилансеры, предприниматели, те, у кого зарплата зависит от сезона. Меньший обязательный платёж - это подушка безопасности. Упадут доходы - не окажешься в просрочке.

3. Впереди крупные расходы. Ремонт, учёба ребёнка, покупка машины. Лучше снизить обязательный платёж сейчас, а потом, когда крупная трата позади, снова вносить досрочно на уменьшение срока.

Во всех остальных случаях - уменьшай срок.

Как считать самому: без экселя

Есть несколько инструментов. Самый простой - ипотечный калькулятор на сайте ДомКлик (это Сбербанк, работает без регистрации). Вбиваешь свои данные, сумму досрочного погашения, выбираешь стратегию - калькулятор показывает разницу в переплате. Буквально за 3 минуты всё видно.

Ещё есть калькулятор на сайте ВТБ и в приложении Тинькофф - тоже удобные, если там ипотека. Но самый честный способ - попросить в банке полный график платежей при каждом варианте. По закону они обязаны его предоставить.

Маленький лайфхак, который реально работает

Даже если сейчас выбрал уменьшение платежа - можно переключиться. В большинстве банков стратегию меняют при каждом досрочном погашении. То есть ничего не потеряно: вносишь следующий досрочный платёж и выбираешь уменьшение срока. Дальше уже идёшь правильным путём.

Я так и сделал три года назад. Переключился. Пересчитал график - и понял, что при нынешнем темпе закроем ипотеку на два с лишним года раньше, чем планировали изначально.

Про налоговый вычет - коротко, но важно

Если ещё не использовал имущественный вычет или вычет по процентам - это отдельные деньги, которые можно пустить на досрочное погашение. Вычет с процентов - до 390 000 рублей возврата за весь срок кредита. Оформляется через Госуслуги или напрямую в налоговой, занимает минут 30. Возвращённые деньги сразу закидываешь в досрочный платёж на уменьшение срока - и эффект двойной.

Стоит ли вообще гасить досрочно в 2026 году

Вопрос живой. Ставки по депозитам сейчас высокие - 16-18% годовых в крупных банках. Если ставка по ипотеке у тебя, допустим, 8% (льготная, от застройщика) - математически выгоднее положить свободные деньги на депозит, чем гасить ипотеку досрочно.

Если взял по рыночной ставке в 2023-2024 году - почти наверняка досрочное погашение выгоднее депозита. Считай свои цифры, не чужие.

Вывод

Уменьшение срока - почти всегда лучше уменьшения платежа. Разница в переплате может составить несколько сотен тысяч рублей. Единственное исключение - когда платёж давит так, что без снижения не протянуть.

Заходи в ДомКлик или в приложение своего банка, вбей свои данные и посмотри конкретную разницу для своей ипотеки. Это займёт пять минут, а понимание того, куда уходят деньги, стоит дороже.

А теперь конкретный вопрос: у кого ипотека оформлена под 14% и выше - вы сейчас гасите досрочно или держите деньги на депозите? Интересно, как реально считают люди.

Расскажу без прелюдий. Когда мы с Еленой брали ипотеку, менеджер в банке бодро объяснил: можно гасить досрочно, уменьшая либо срок, либо ежемесячный платёж. "Выбирайте сами," - сказал он и улыбнулся. Спасибо, конечно, за помощь.

Я три года подряд выбирал уменьшение платежа. Казалось логичным: денег ежемесячно нужно меньше - значит, легче дышать. Семья, дети, морские свинки едят корм не бесплатно - короче, расходов хватает. И вот однажды вечером я всё-таки сел с калькулятором и посчитал, во сколько мне обошлась эта "лёгкость дыхания". Цифра меня неприятно удивила.

Разбираю здесь всё подробно - с цифрами, примерами и без лишних слов.

Как это вообще работает: два пути

Когда вносишь досрочный платёж, банк предлагает два варианта:

- Уменьшить ежемесячный платёж - срок остаётся прежним, но каждый месяц платишь чуть меньше

- Уменьшить срок - платёж не меняется, но ипотека заканчивается раньше

На первый взгляд кажется, что это просто два пути в одну точку. Это не так.

Конкретный пример с реальными цифрами

Возьмём типичную московскую область, 2022 год. Остаток долга - 3,5 млн рублей, ставка 10,5% годовых, оставшийся срок - 15 лет. Ежемесячный платёж - около 38 600 рублей.

Допустим, раз в год вносишь 100 000 рублей досрочно.

СтратегияПереплата процентовСрок погашенияУменьшение платежа~2 100 000 руб.15 летУменьшение срока~1 480 000 руб.11 лет 3 мес.Разница620 000 руб.-3 года 9 мес.

620 тысяч рублей разницы. Это две приличные машины в нынешних ценах. Или лет пять нормального отдыха. Вот что стоит неправильный выбор галочки в банковском приложении.

Почему уменьшение платежа кажется выгодным

Психологически это понятно. Ты видишь, что теперь платишь не 38 600, а 36 900 - и думаешь, что сэкономил. Но ты не сэкономил. Ты просто размазал тот же долг на то же время, чуть снизив нагрузку каждого месяца. Банк при этом продолжает начислять проценты на всю оставшуюся сумму ровно столько же лет.

Уменьшение срока бьёт прямо по телу кредита. Чем короче срок, тем меньше времени банк зарабатывает на тебе.

Когда уменьшение платежа всё-таки имеет смысл

Есть ситуации, где это оправданно. Три конкретных случая:

1. Платёж реально давит на бюджет. Если сейчас тратишь на ипотеку больше 40-45% от дохода - сначала снижай нагрузку. Потом, когда станет свободнее, переключайся на уменьшение срока.

2. Нестабильный доход. Фрилансеры, предприниматели, те, у кого зарплата зависит от сезона. Меньший обязательный платёж - это подушка безопасности. Упадут доходы - не окажешься в просрочке.

3. Впереди крупные расходы. Ремонт, учёба ребёнка, покупка машины. Лучше снизить обязательный платёж сейчас, а потом, когда крупная трата позади, снова вносить досрочно на уменьшение срока.

Во всех остальных случаях - уменьшай срок.

Как считать самому: без экселя

Есть несколько инструментов. Самый простой - ипотечный калькулятор на сайте ДомКлик (это Сбербанк, работает без регистрации). Вбиваешь свои данные, сумму досрочного погашения, выбираешь стратегию - калькулятор показывает разницу в переплате. Буквально за 3 минуты всё видно.

Ещё есть калькулятор на сайте ВТБ и в приложении Тинькофф - тоже удобные, если там ипотека. Но самый честный способ - попросить в банке полный график платежей при каждом варианте. По закону они обязаны его предоставить.

Маленький лайфхак, который реально работает

Даже если сейчас выбрал уменьшение платежа - можно переключиться. В большинстве банков стратегию меняют при каждом досрочном погашении. То есть ничего не потеряно: вносишь следующий досрочный платёж и выбираешь уменьшение срока. Дальше уже идёшь правильным путём.

Я так и сделал три года назад. Переключился. Пересчитал график - и понял, что при нынешнем темпе закроем ипотеку на два с лишним года раньше, чем планировали изначально.

Про налоговый вычет - коротко, но важно

Если ещё не использовал имущественный вычет или вычет по процентам - это отдельные деньги, которые можно пустить на досрочное погашение. Вычет с процентов - до 390 000 рублей возврата за весь срок кредита. Оформляется через Госуслуги или напрямую в налоговой, занимает минут 30. Возвращённые деньги сразу закидываешь в досрочный платёж на уменьшение срока - и эффект двойной.

Стоит ли вообще гасить досрочно в 2026 году

Вопрос живой. Ставки по депозитам сейчас высокие - 16-18% годовых в крупных банках. Если ставка по ипотеке у тебя, допустим, 8% (льготная, от застройщика) - математически выгоднее положить свободные деньги на депозит, чем гасить ипотеку досрочно.

Ставка ипотекиЧто выгоднееДо 10%Депозит выгоднее при ставках 16%+10-14%Зависит от депозита, считать надоВыше 14%Досрочное погашение выгоднее

Если взял по рыночной ставке в 2023-2024 году - почти наверняка досрочное погашение выгоднее депозита. Считай свои цифры, не чужие.

Вывод

Уменьшение срока - почти всегда лучше уменьшения платежа. Разница в переплате может составить несколько сотен тысяч рублей. Единственное исключение - когда платёж давит так, что без снижения не протянуть.

Заходи в ДомКлик или в приложение своего банка, вбей свои данные и посмотри конкретную разницу для своей ипотеки. Это займёт пять минут, а понимание того, куда уходят деньги, стоит дороже.

А теперь конкретный вопрос: у кого ипотека оформлена под 14% и выше - вы сейчас гасите досрочно или держите деньги на депозите? Интересно, как реально считают люди.