НАЛОГОВАЯ ДЫРА В КУПОНЕ

Вы заметили, как все вокруг вдруг стали инвесторами?

Только в марте физлица вложили 269,5 млрд рублей в ценные бумаги на Мосбирже. ЦБ снижает ключевую ставку, с пиковых 21% до 15% на апрель 2026 года (ближайшее заседание 24 апреля). Банки потихоньку режут проценты по вкладам. И коллега, который раньше боялся слова «облигация», теперь за обедом объясняет вам стратегию покупки длинных ОФЗ.

Логика простая: ставка падает - облигации растут. Зачем держать деньги на вкладе, если можно заработать и на купонах, и на росте цены?

Логика красивая. Но в ней есть дыра размером с НДФЛ.

Вклад: необлагаемый порог - ваш бесплатный бонус

У банковского вклада есть суперспособность, о которой инвест-блогеры предпочитают не говорить: необлагаемый порог (ст. 214.2 НК РФ).

Формула: 1 000 000 ₽ × максимальная ключевая ставка ЦБ на первое число каждого месяца в течение года.

Берётся именно максимальное значение из всех двенадцати, даже если высокая ставка продержалась только один месяц, она определяет лимит на весь год.

На 1 января 2026 года ключевая ставка составляла 16%, затем снижалась (15,5% в феврале, 15% в марте). Максимум за год - 16%, значит необлагаемый порог составит 160 000 рублей и уже не уменьшится, даже если ставка продолжит снижаться.

Что это значит?

Первые 160 тысяч рублей процентного дохода по вкладам - бесплатно. Ноль налога. Ни копейки государству.

Если у вас вклад на 1 млн под 16% - годовой доход 160 000 ₽. Налог: 0 рублей.

Если на 1,5 млн под 16% - доход 240 000 ₽. Налог: 13% × (240 000 − 160 000) = 10 400 ₽.

ОФЗ: купон облагается целиком

А вот у облигаций такого подарка нет. С 1 января 2021 года купоны по всем облигациям, включая государственные ОФЗ облагаются НДФЛ (Федеральный закон № 102-ФЗ от 01.04.2020). Целиком. Без порогов и льгот.

Ставка - 13% (или 15%, если доход по операциям с ценными бумагами превысит 2,4 млн. за год - ст. 224 НК РФ).

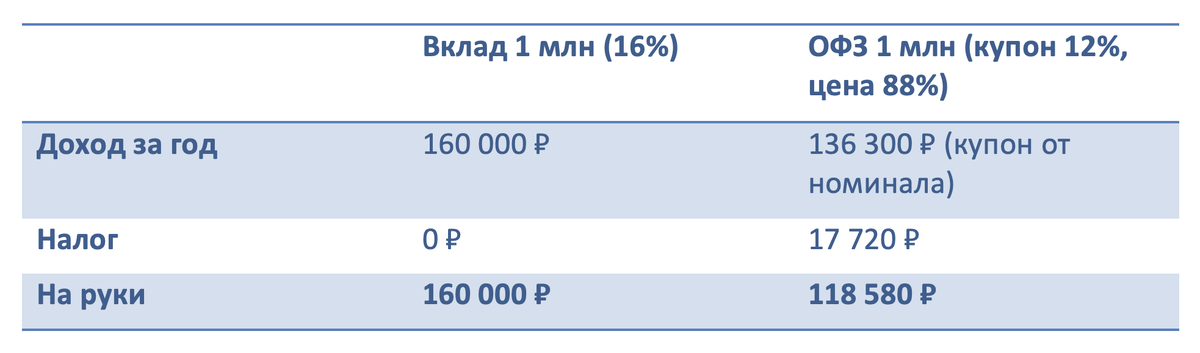

Возьмём популярную ОФЗ 26245 с купоном 12% годовых и текущей ценой около 88% от номинала. Вкладываем тот же 1 млн рублей.

Здесь важный нюанс, который часто упускают: купон считается от номинала, а не от цены покупки. Покупая облигацию за 880 ₽ (88% от номинала в 1 000 ₽), вы получаете купон с полной тысячи - 120 ₽ в год.

На 1 млн рублей вы купите примерно 1 136 облигаций (1 000 000 / 880). Купонный доход за год: 1 136 × 120 = 136 300 ₽. Налог: 13% × 136 300 = 17 720 ₽. На руки: 118 580 ₽.

Ещё один момент для точности: при покупке облигации между купонными датами вы заплатите продавцу накопленный купонный доход (НКД) - часть купона, «наросшую» с последней выплаты. Например, если до следующего купона осталось 3 месяца из 6, НКД составит примерно половину купона - около 60 ₽ на бумагу. С 2024 года этот НКД уменьшает вашу налоговую базу при получении следующего купона, так что на итоговый налог за год он влияет минимально. Но это дополнительный расход на входе, который стоит учитывать при планировании.

Сравним чистый купонный доход:

Посчитали доход? Налоговая - тоже. Совпадёт?

→ Записаться на консультацию

Ссылка: https://forms.gle/D1XuSgbHXWQJ7VTJ8

По чистому купонному доходу при сумме до 1 млн рублей вклад выигрывает с преимуществом 41 000 ₽ и ставка фактически выше, и налог нулевой.

«Но ОФЗ ещё и в цене растут»

Справедливое возражение. Когда ключевая ставка снижается, длинные ОФЗ с фиксированным купоном дорожают. Купили по 88% от номинала, через год цена 95%, и вы заработали на разнице.

Но и здесь налог: 13% с разницы между ценой продажи и покупки (ст. 214.1 НК РФ).

Считаем. Купили 1 136 облигаций по 880 ₽, через год продали по 950 ₽. Прибыль: 1 136 × 70 = 79 500 ₽. Налог: 13% × 79 500 = 10 340 ₽. Чистая прибыль от роста: 69 160 ₽.

Итого за год на ОФЗ: купон 118 580 + рост цены 69 160 = 187 740 ₽ чистыми.

А вклад: 160 000 ₽ чистыми.

Разница составляет 27 740 рублей в пользу ОФЗ. Но это при условии, что цена действительно вырастет с 88% до 95%. Если ЦБ притормозит снижение ставки или развернёт политику, цена может остаться на месте или даже упасть. В этом случае у вас останутся только купоны: 118 580 ₽ чистыми против 160 000 ₽ на вкладе.

Вклад - гарантия. Рост облигации - ставка.

Подвох, о котором молчат: ваш вклад подешевеет

Однако у вклада есть своя ахиллесова пята, и о ней тоже мало кто говорит.

16% - ставка апреля 2026 года. Вклад под такой процент открывают на 3–6 месяцев, редко на год. Прогноз ЦБ по средней ключевой ставке на 2026 год - 13,5–14,5%. Значит, к осени банки будут предлагать уже 11–13%.

А купон ОФЗ 26245 - фиксированные 12% годовых до самого погашения. Каждый год. Без пересмотров.

Если смотреть на горизонт 2–3 года, вклад будет приносить всё меньше, а ОФЗ - столько же. И налоговое преимущество вклада (необлагаемый порог) будет сжиматься вместе с ключевой ставкой: при ставке 12% порог составит уже 120 000 ₽, а не 160 000.

Когда ОФЗ выгоднее даже без роста цены

При суммах от 2 млн рублей расклад меняется даже без спекуляций на росте.

Вклад 2 млн под 16%: доход 320 000 ₽. Налог: 13% × (320 000 − 160 000) = 20 800 ₽. Чистыми: 299 200 ₽.

ОФЗ 2 млн (2 272 бумаги по 880 ₽, купон от номинала): доход 272 640 ₽. Налог: 13% × 272 640 = 35 440 ₽. Чистыми: 237 200 ₽.

Пока вклад впереди. Но добавьте рост цены с 88% до 95%:

ОФЗ доход с ростом: купон 272 640 + курсовая разница 159 040 = 431 680 ₽. Оба вида дохода входят в единую налоговую базу по операциям с ценными бумагами -брокер рассчитает налог автоматически. Налог: 13% × 431 680 = 56 120 ₽. Чистыми: 375 560 ₽.

Разница составляет 76 360 ₽ в пользу ОФЗ. При больших суммах необлагаемый порог вклада (фиксированные 160 000 ₽ на любую сумму) перестаёт компенсировать разницу.

Кстати, а есть ОФЗ без ценового риска?

Есть. ОФЗ-ПК - облигации с плавающим купоном, привязанным к ставке RUONIA (примерно равна ключевой). Сейчас их купон около 14–15% годовых, и он следует за рынком, как депозит.

Но купоны по ОФЗ-ПК облагаются налогом целиком, а у вклада есть необлагаемый порог. Поэтому при суммах до 1 млн вклад всё равно выгоднее.

ОФЗ-ПК имеет смысл для крупных сумм (от 2 млн), когда вы хотите доходность, близкую к депозитной, но без риска «не успеть перевложиться» при изменении ставок.

Льгота долгосрочного владения - козырь для терпеливых

Если вы готовы держать облигации 3 года и дольше, есть ЛДВ - льгота долгосрочного владения (ст. 219.1 НК РФ). Она освобождает от налога прибыль при продаже: до 3 млн ₽ за каждый полный год владения.

Важно: ЛДВ работает только на разницу цен при продаже. Купоны по-прежнему облагаются полностью, брокер будет удерживать налог с каждой купонной выплаты. И ЛДВ действует только на обычном брокерском счёте, не на ИИС.

С 2026 года есть хорошая новость: сделки РЕПО и займы ценными бумагами больше не прерывают срок владения для ЛДВ. Раньше ваш брокер мог «одолжить» ваши бумаги и трёхлетний счётчик обнулялся. Вы могли даже не знать об этом.

ИИС-3: третий путь

ИИС третьего типа позволяет получить и вычет со взносов, и освобождение дохода от налога. Максимальный вычет - 400 000 ₽ в год, что даёт возврат НДФЛ до 52 000 ₽ при стандартной ставке 13%.

Звучит привлекательно. Но деньги заморожены минимум на 5 лет (для счетов, открытых в 2024–2026), а с 2027 года срок увеличится до 6 лет и далее до 10. Минфин уже обсуждает сокращение, видимо, сами понимают, что перегнули.

Для тех, кому деньги могут понадобиться раньше, это не вариант.

Итого: простая шпаргалка

Сумма до 1 млн ₽, горизонт до 1 года → вклад. Необлагаемый порог обнуляет налог, купонный доход ОФЗ ниже. Без вариантов.

Сумма 1–2 млн ₽, ставка на снижение ключевой → зависит от вашей готовности к риску. Без роста цены вклад выгоднее. С ростом ОФЗ может обогнать, но это не гарантия.

Сумма от 2 млн ₽ → длинные ОФЗ при снижении ставки дают заметное преимущество. Необлагаемый порог вклада фиксирован и перестаёт компенсировать разницу.

Горизонт 2–3 года → помните, что ставки по вкладам будут снижаться вместе с ключевой, а купон ОФЗ зафиксирован. Сегодняшние 16% по вкладу не навсегда.

Горизонт 3+ года → ОФЗ на брокерском счёте + ЛДВ. Курсовая прибыль при продаже - без налога. Но помните: ЛДВ не освобождает от налога на купоны, их брокер будет удерживать каждый год.

Горизонт 5+ лет и стабильный доход → ИИС-3 + ОФЗ. Максимальная налоговая экономия и на вычете, и на доходе.

Вы считаете доход. Налоговая - тоже. Совпадёт?

→ Записаться на консультацию

Ссылка: https://forms.gle/D1XuSgbHXWQJ7VTJ8

А коллеге, который за обедом рассказывает про длинные ОФЗ, покажите эту таблицу. Пусть сначала посчитает, сколько ему обошёлся его налоговый оптимизм.

Наталья Фатеева: аттестованный налоговый консультант, профессиональный бухгалтер и независимый финансовый советник. Разбираю налоги на человеческом языке, без лишнего пафоса, но с точными цифрами.

Подписывайтесь, если хотите считать свои деньги точнее, чем ваш брокер.

Статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией.