Нынешней весной в России зафиксирован резкий рост спроса на рефинансирование ранее полученных кредитов. По сути, это возможность переоформить действующий ипотечный кредит на новый с более выгодными условиями. В первую очередь, с пониженной ставкой. Разберемся, что такое рефинансирование ипотеки, почему оно так популярно сейчас, и как его оформить?

Рефинансирование – это процедура, в рамках которой берётся новый кредит для полного погашения существующего. Причем новый займ предоставляется на иных условиях, например, с пониженной процентной ставкой, более длинным или сокращённым сроком либо с иным размером ежемесячного платежа.

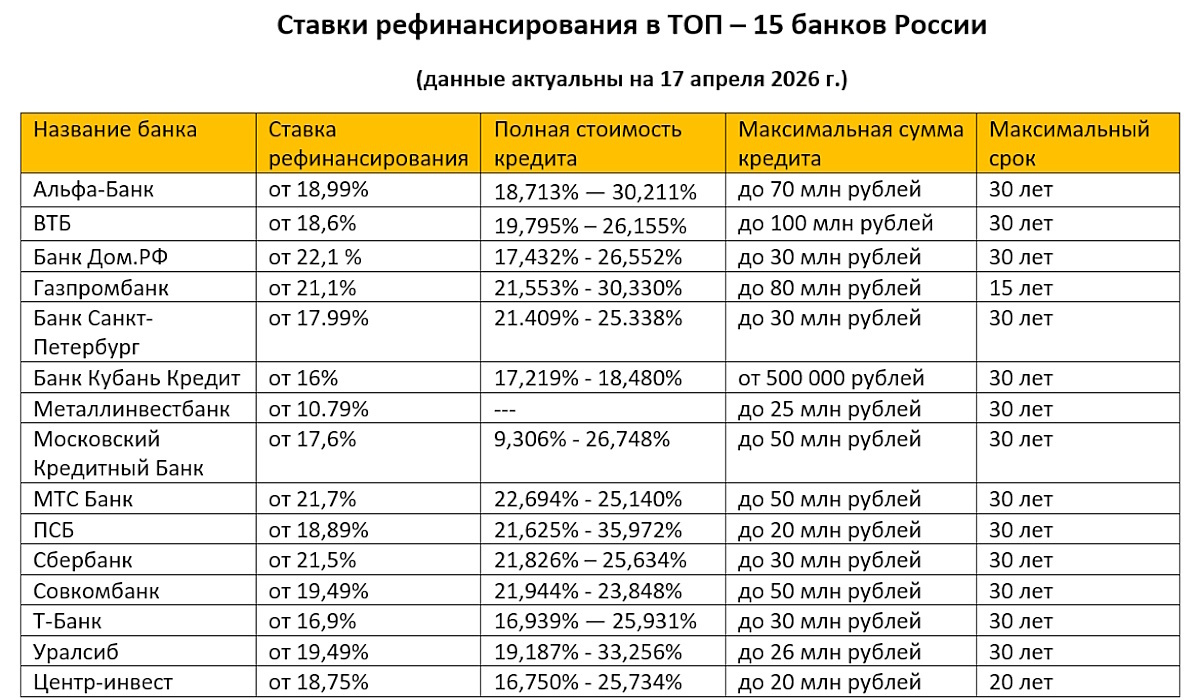

Рост интереса к рефинансированию: цифры и факты

Рефинансирование ипотеки в России весной 2026 года стало значительно популярнее. Как показало исследование, проведенное специалистами экосистемы в сфере недвижимости М2, с марта 2025 года по март 2026 года число заявок на рефинансирование ипотеки в российских банках увеличилось в 11 раз. По сравнению с февралем 2025 года рост составил 13 раз.

При этом, увеличение интереса заемщиков к переоформлению ранее взятых кредитов на покупку жилья началось не вчера. Еще во второй половине 2025 года наблюдался кратный рост спроса на рефинансирование рыночной ипотеки. Об этом сообщали представители ВТБ, Т-Банка, ПСБ, ТКБ и Новикомбанка. Например, как сообщили в ВТБ, по итогам IV квартала 2025 года объём рефинансирования ипотеки оказался в 4 раза больше, чем в III квартале того же года. И постепенно показатели только росли.

Причины роста спроса

Эксперты жилищного рынка называют несколько причин такого взрывного спроса на рефинансирование ипотеки. Перечислим основные из них:

1. Снижение ключевой ставки ЦБ РФ. Это, пожалуй, главная причина перемен на рынке кредитования. С начала 2025 года ключевая ставка снизилась с 21% до 15% к апрелю 2026 года. Закономерно, это повлекло за собой уменьшение ипотечных ставок и процентов по рефинансированию.

2. Снижение средних ставок по ипотеке. По данным Единой информационной системы жилищного строительства (ЕИСЖС), в феврале 2025 года ставка рефинансирования ипотеки составляла около 28,4% годовых, а к весне 2026 года она снизилась до 19%. На середину апреля 2026 года ставка рефинансирования находилась на уровне 18,8%, а ипотечные ставки — 19,6–19,9%.

По данным ДОМ.РФ на первую половину апреля 2026 года, в ТОП-20 банков средневзвешенные ставки по кредитам на покупку квартир от застройщиков составили 19,91% (без учета программ с господдержкой), на приобретение вторичного жилья - 19,59%, а на программы рефинансирования- 18,81%.

3. С учетом заметного снижения ставок по жилищным кредитам, не удивительно, что все больше ипотечников стремятся снизить для себя финансовую нагрузку. Рефинансирование позволяет уменьшить ежемесячный платёж и общую переплату по кредиту, особенно если текущая ставка значительно выше рыночных. Например, если ипотека была оформлена под 28–30% годовых, а сейчас доступна ставка около 19%, это может снизить ежемесячный платёж на 25% и уменьшить общую переплату на треть.

4. Изменения в правилах рефинансирования комбо-ипотеки. С 1 февраля 2026 года при рефинансировании семейной, арктической и дальневосточной комбо-ипотеки появилась возможность сохранить льготную часть ставки и пересчитать только рыночную часть кредита.

Кто может рефинансировать ипотеку и при каких обстоятельствах?

Рефинансировать ипотеку могут заёмщики, которые соответствуют требованиям банков. У отдельных финансовых организаций они могут отличаться, но есть и общие правила. Среди ключевых критериев:

- Идеальная кредитная история без просрочек.

- Срок существования текущего кредита — от 2 до 6 месяцев.

- Официально подтверждённый и стабильный доход.

- Общая долговая нагрузка не более 50%. Банки учитывают все обязательства, включая неиспользуемый лимит по кредитным картам.

- Отсутствие задолженностей по текущему кредиту.

Условия для рефинансирования ипотеки

- Цель первого ипотечного договора — покупка жилья или строительство частного жилого дома (ИЖС). Также в цель мог быть включён капитальный ремонт.

- Оставшийся срок кредита — не менее 90 дней.

- Если ипотечный договор заключён до 12 июня 2022 года, рефинансирование доступно с первого дня действия кредитного договора. Если позднее — спустя 180 дней.

ВАЖНО: большинство экспертов считают, что рефинансирование ипотеки будет выгодно и оправдано, если разница между текущей и новой ставкой составляет не менее 1,5–2 процентных пунктов. При этом важно учитывать не только разницу в ставках. Не стоит забывать, что при оформлении нового кредита будут сопутствующие расходы: на оценку недвижимости, страхование, регистрацию сделки и другие затраты.

Как оформить рефинансирование весной 2026-го?

Шаг 1. Подача заявки. Заёмщик подаёт заявку в банк, который планирует стать новым кредитором. Можно использовать онлайн-калькуляторы для предварительного расчёта экономии. Причем оформить рефинансирование кредита на покупку жилья можно как в том же банке, где изначально была оформлена ипотека (это будет называться реструктуризацией), так и в другом финансовом учреждении.

Шаг 2. Сбор документов. Потребуются:

- паспорт заёмщика и созаёмщика (если есть) с отметкой о регистрации;

- документы о финансах и занятости заёмщика и созаёмщика;

- договор с банком по рефинансируемому кредиту;

- справка об отсутствии задолженностей;

- график платежей;

- документы на недвижимость (правоустанавливающие документы, отчёт об оценке и др.).

Шаг 3. Рассмотрение заявки. Банк анализирует платёжеспособность заёмщика, состояние недвижимости и другие параметры.

Шаг 4. Получение кредита и погашение старого долга. После одобрения новый банк перечисляет средства для погашения прежнего долга на счёт в старый банк. Заёмщик должен самостоятельно обратиться в первому кредитору с заявлением о досрочном погашении долга.

Шаг 5. Снятие и регистрация обременения. Старый банк снимает обременение с квартиры, подавая заявление в Росреестр. Новый банк регистрирует своё обременение на квартиру. Этот процесс может занять до 6 месяцев, но ипотека уже выплачивается новому банку.

Важные нюансы

- Расходы. Рефинансирование — это новый кредит, поэтому заёмщику придётся оплатить оценку недвижимости, перезаключение страховок, сборы за снятие старого обременения и регистрацию нового, нотариальные услуги и госпошлины.

- Ограничения ЦБ РФ. Во II квартале 2026 года сохраняются жёсткие макропруденциальные лимиты, которые затрудняют получение рефинансирования для людей с показателем долговой нагрузки (ПДН) выше 50%.

- Дополнительные опции. Некоторые банки предлагают платные опции для снижения ставки (например, «покупка ставки»), которые могут быть выгодны при больших суммах и длинных сроках кредита.

Таким образом, в условиях снижения ставок по кредитам рефинансирование ипотеки может стать действительно хорошим способом снижения расходов семьи. Однако, в этом процессе есть ряд важных моментов, которые необходимо учесть. Они могут свести всю выгоду к минимум и добавить заемщику новых хлопот. Поэтому перед принятием решения о рефинансировании ипотеки рекомендуется тщательно изучить условия таких программ в разных банках, учесть все расходы и требования, внимательно рассчитать реальную выгоду от смены условий кредитования.