Сценарии развития, риски и возможности для вашего кошелька

Добрый день!

Центральный банк РФ продолжает постепенно и аккуратно снижать ключевую ставку в 2026 году. 24 апреля состоится очередное заседание — какое решение может принять Банк России и как оно скажется на ставках по кредитным продуктам‚ включая ипотеку?

По прогнозу экспертов на заседании 24 апреля 2026 года Совет директоров Банка России может снизить ключевую ставку на 0,5 процентного пункта — до 14,5%. Такой прогноз дали 16 из 19 опрошенных экспертов.

По базовому сценарию, с вероятностью 60%, Центробанк продолжит осторожное снижение ставки, и к концу 2026 года она может опуститься до 12–14% годовых.

Снижение ключевой ставки до 12% — это не просто цифра в новостях. Это тектонический сдвиг, который затронет каждого: от владельца ипотеки до пенсионера с вкладом в любом банке.

Давайте разбираться по порядку, без паники, но и без розовых очков.

Часть 1. Реальность vs Ожидания: возможно ли снижение до 12%?

Текущий консенсус: от 12% до 13%

Самый свежий прогноз от «БКС Мир инвестиций» (апрель 2026 года) предполагает, что ключевая ставка на конец 2026 года составит 13%, а не 12%, как ожидалось ранее .

Почему прогноз ухудшился?

Бюджетные риски: Мартовские расходы бюджета оказались на 40% выше, чем в марте прошлого года. Правительство продолжает активно тратить, разгоняя экономику .

Инфляционные риски: Аналитики ожидают ослабление рубля во втором полугодии, повышение тарифов и внешние ценовые шоки (в том числе по продовольствию) .

Позиция ЦБ: Регулятор не раз заявлял, что ставка будет снижаться аккуратно, постепенно, чтобы не спровоцировать новый виток инфляции.

Вывод: Шансы на то, что ставка упадёт до 12% к концу года, есть. Но они снижаются. Более вероятный сценарий — 12–13% . А вот резкого падения с 15% до 12% за один-два месяца ждать точно не стоит — ЦБ на такое не пойдёт.

Часть 2. Предупреждение от Набиуллиной: почему 12% — это опасно

Глава Центробанка Эльвира Набиуллина в октябре 2025 года прямо предупредила о последствиях резкого снижения ставки до 12% .

Что, по её словам, произойдёт:

Лавинообразный рост кредитования. Все кинутся брать дешёвые кредиты.

Всплеск спроса. Денег станет много, а товаров — нет (рабочая сила уже задействована, производственные мощности на пределе).

Инфляция улетит выше 12%. Цены начнут расти быстрее, чем ставка по вкладам. Это классическая инфляционная спираль.

Ослабление рубля. Сберегать в рублях станет невыгодно (ставки не покрывают инфляцию). Люди начнут избавляться от рублей, покупая валюту. Курс поползёт вверх.

Удар по благосостоянию. Импортные и отечественные товары станут менее доступными.

Главный риск: если инфляция разгонится, ЦБ придётся резко поднимать ставку обратно, до 20% и выше. Экономика войдёт в рецессию . Именно поэтому регулятор действует так осторожно.

Часть 3. Что будет с рублём? Три сценария

Сценарий А. Базовый (наиболее вероятный)

Ставка снижается плавно до 12–13% к концу 2026 года.

Что будет с рублём: Лёгкое ослабление во втором полугодии, но без обвала. Сейчас рубль «сверхкрепкий» из-за высоких цен на нефть и отсутствия покупок валюты Минфином . Как только Минфин вернётся на рынок, курс скорректируется.

Ваш кошелёк: Ипотека и кредиты станут чуть доступнее. Вклады потеряют привлекательность (реальная доходность снизится). Покупательная способность может немного упасть из-за роста цен на импорт.

Сценарий Б. Оптимистичный («Дезинфляционный»)

Ставка падает ниже 10% к концу 2026 года.

Этот сценарий описан в проекте «Основных направлений ДКП» ЦБ . Он предполагает:

Ускоренный рост производительности труда

Эффективное освоение инвестиций

Рост ВВП на 2,5–3,5% в 2026 году

Что будет с рублём: Курс может ослабеть сильнее (счёт текущих операций упадёт до $19 млрд), но экономика будет расти быстрее. Это компромисс: более слабый рубль, но более сильная экономика.

Вероятность: Низкая. Этот сценарий скорее «пожелание», чем реальность.

Сценарий В. Пессимистичный («Проинфляционный»)

Ставка останется в диапазоне 14–16%.

Что будет с рублём: Курс останется в текущих пределах, но экономика будет стагнировать. Рост ВВП замедлится до 0,5–1,5% .

Вероятность: Выше, чем оптимистичный, но ниже, чем базовый. Многое зависит от геополитики и цен на нефть.

Часть 4. Что это значит для ваших инвестиций?

Если ставка снижается (базовый сценарий)

Если рубль начнёт слабеть (II полугодие)

Экспортёры (нефтянка, металлурги, золотодобытчики) — в плюсе

Импортёры (ритейл, IT с западным софтом) — в минусе

Золото — дополнительный драйвер роста

Часть 5. Что делать простому человеку?

Если у вас есть кредиты

Плавающая ставка: Готовьтесь к её снижению. Это ваш шанс.

Фиксированная ставка: Ничего не изменится. Радуйтесь, если зафиксировали низкий процент.

Если у вас есть вклады

Доходность по вкладам начнёт снижаться вслед за ключевой ставкой.

Что делать: Фиксируйте высокие ставки сейчас, пока они ещё есть. Рассмотрите длинные депозиты (1–2 года).

Если вы только начинаете инвестировать

Основа портфеля: Длинные ОФЗ и качественные корпоративные облигации.

Драйвер роста: Акции компаний внутреннего спроса.

Защита: Часть денег держите в валюте или валютных облигациях (на случай ослабления рубля).

Чего точно не стоит делать

Гнаться за сверхдоходностью в ВДО

Пытаться угадать идеальный момент входа

Держать все деньги в коротких облигациях или кэше.

Итог: три главных вывода

Снижение ставки до 12% — это не «вжух», а плавный процесс. ЦБ будет действовать аккуратно, чтобы не разогнать инфляцию и не обвалить рубль.

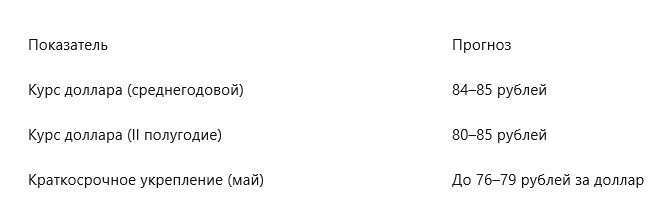

Рубль, скорее всего, немного ослабнет во втором полугодии 2026 года. Но катастрофы не будет. Среднегодовой курс — в районе 84–85 рублей за доллар.

Ваша стратегия: длинные ОФЗ + акции внутреннего спроса + валютная подушка. Короткие облигации и ВДО — в сторону.

Главное сейчас — не паниковать и не суетиться. Инвестиции — это марафон, а не спринт. И ваше спокойствие — лучший актив.

А вы как готовитесь к возможному снижению ставки? Делитесь в комментариях — обсудим! 💬📊

Почему ждут именно 14,5%?

У этого прогноза есть два прочных фундамента, которые мы уже обсуждали, но сейчас они обрели конкретные цифры.

Инфляция замедляется быстрее ожиданий: За неделю с 7 по 13 апреля инфляция в России впервые с начала 2026 года показала нулевой рост . Годовая инфляция замедлилась до 5,86%, что находится у нижней границы прогноза ЦБ (5,8–6,8%) . Это весомый аргумент для смягчения политики.

Экономика остывает: ЦБ ожидал роста ВВП в I квартале на 1,1–2,1%. Однако реальность оказалась иной: по данным Минэкономразвития, в январе и феврале экономика сокращалась (на 2,1% и 1,5% соответственно) . Риск рецессии — тоже сильный сигнал к снижению ставки.

Эти факты создают четкий фон для снижения. Глава ВТБ Андрей Костин и глава Сбербанка Герман Греф уже высказывались, что к концу 2026 года ставка должна опуститься до 12% .

А что насчет снижения больше, чем на 0,5%?

Шанс есть, но он минимален. Дело в том, что ЦБ сейчас находится между двух огней, и более резкое движение (например, сразу на 1%) создает больше рисков, чем дает пользы.

Фактор осторожности (против резкого шага): ЦБ не хочет повторять ошибок. Аналитики приводят в пример Казахстан, где Нацбанк был вынужден резко поднять ставку с 16,5% до 18% из-за разогнавшейся инфляции и ослабления валюты . В российском ЦБ такой сценарий точно помнят и не хотят его повторять.

Структурные риски (тоже против): Несмотря на нулевую недельную инфляцию, её базовая составляющая (особенно цены на услуги) продолжает расти темпами, превышающими ключевую ставку . Кроме того, бюджетные расходы в марте были на 40% выше прошлогодних, а инфляционные ожидания населения все еще повышенные . Резкое снижение ставки может моментально разогнать спрос и свести на нет все усилия по борьбе с ценами.

Что в итоге?

Скорее всего, нас ждет плавное и предсказуемое снижение. ЦБ продолжит двигаться по 0,5% за шаг, чтобы, как говорят эксперты, "сохранить баланс между поддержкой экономики и контролем над инфляцией" .

А что касается перспектив на конец года, то в Госдуме не исключают, что при благоприятном развитии событий мы вполне можем увидеть ставку и на уровне 10% . Это, конечно, оптимистичный прогноз, но сам вектор обсуждения уже говорит о многом.

Какое у вас сейчас чувство от рынка: ждете позитива от снижения ставки или все же сохраняете осторожность?