Года три назад я бы сам посмеялся над заголовком про "накопить сто тысяч при сорока". Мы с Леной вдвоём зарабатываем нормально - не жируем, но и не бедствуем. А конец месяца всё равно приходил с нулём на карте. Ну почти. Там ещё оставалось рублей восемьсот, которые непонятно на что тратились в первые два дня следующего месяца.

И вот однажды мой приятель Дима, который работает в найме и получает как раз около сорока, говорит мне: "У меня отложено сто двадцать тысяч за прошлый год". Я посмотрел на него как на фокусника. Спросил как. Он объяснил. Я не поверил, но попробовал. Об этом и расскажу.

Откуда вообще взялся метод пяти конвертов

Оригинальная система называется "конвертный метод" или envelope budgeting - пришла из американской личной финансовой культуры. Там буквально раскладывают наличные по физическим конвертам с подписями: "продукты", "транспорт", "развлечения" и так далее. Кончились деньги в конверте - эта статья закрыта до следующего месяца.

В России с наличными сейчас мало кто возится. Поэтому конверты стали виртуальными - отдельные счета в банке или категории в приложении. Суть та же: деньги заранее распределены, перемешать нельзя.

Но американская версия плохо ложится на нашу реальность. Там другие пропорции, другие расходы, другой ритм жизни. Дима сделал адаптацию, я немного подправил под себя. Вот что получилось.

Как работает русская версия: пять конвертов

Конверт 1 - Обязательные платежи: 40%

Коммуналка, кредиты, аренда если есть, связь, интернет. Всё что приходит счётом и не зависит от вашего настроения. При доходе в 40 000 рублей это 16 000. Эти деньги вообще не считаются живыми - они уходят в первый день после зарплаты автоматически.

Лайфхак: настройте автоплатежи на все постоянные расходы. Тогда вы их психологически не тратите - они просто не существуют как "доступные".

Конверт 2 - Еда и базовые потребности: 25%

10 000 рублей на продукты, хозтовары, базовую одежду. Да, при московских ценах это сложно. Но не невозможно - если перестать покупать готовую еду и начать готовить. Мы с Леной перешли на закупки в "Ленте" и "Магните" по акциям, стали пользоваться приложением "Едадил" для отслеживания скидок. Экономия - реальная, рублей 3-4 тысячи в месяц точно.

Конверт 3 - Транспорт и мелкие текущие расходы: 15%

6 000 рублей. Бензин или проездной, парковка, мелкий ремонт того что сломалось, подарки если вдруг кто-то родился. Здесь легко съехать, поэтому лимит - жёсткий.

Конверт 4 - Личные расходы: 10%

4 000 рублей - по 2 000 на каждого партнёра, если вы в паре. Кафе, кино, хобби, то что хочется лично тебе. Без отчётов, без объяснений. Кончились - всё, месяц закрыт по этой статье.

Конверт 5 - Накопления: 10%

4 000 рублей каждый месяц. Сразу, в день зарплаты, до того как вы вообще открыли приложение с балансом. Переводите на отдельный счёт - и забываете о нём.

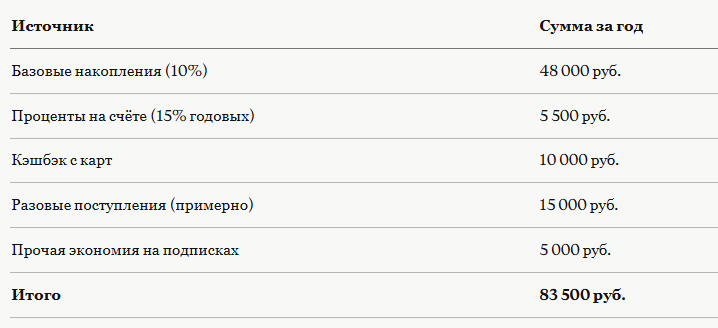

4 000 x 12 месяцев = 48 000 рублей за год. Это при зарплате 40 000.

Где берётся остаток до ста тысяч

Хороший вопрос. 48 000 - это база. Остальное - три источника, которые большинство людей просто не замечают.

Источник первый: процент на остаток

Сберегательный счёт в том же Тинькофф или Сбере даёт сейчас 14-16% годовых на остаток. Если вы кладёте деньги в начале года и пополняете каждый месяц - к декабрю набегает ещё 4-6 тысяч сверху. Не огромно, но приятно.

Источник второй: кэшбэк

Мы с Леной давно перешли на карты с кэшбэком - у неё Тинькофф, у меня Альфа. Выбираем категории под наши реальные расходы: продукты, АЗС, аптеки. За год реально набирается 8-12 тысяч рублей живыми деньгами или бонусами, которые тратим на те же покупки. Это не фантастика - просто перестаньте платить картой без кэшбэка.

Источник третий: разовые пополнения

Тринадцатая зарплата, подработка, продажа ненужного на Авито, налоговый вычет если работаете официально. У меня в прошлом году был вычет за обучение Ильи - вернули около 15 000. Всё это идёт в пятый конверт, не растворяется в текущих расходах.

Видите? При дисциплине и паре дополнительных инструментов цифра 80-100 тысяч при зарплате 40 - вполне реальна. Не за счёт магии, а за счёт системы.

Что ломает систему - и как с этим жить

Самое уязвимое место - непредвиденные расходы. Сломался телефон. Понадобился ремонт машины. У нас этим летом заболела морская свинка - ветеринар обошёлся в 4 800 рублей, которых в плане не было.

Под это нужен шестой конверт - резервный фонд. Пусть небольшой: 10-15 тысяч рублей. Пока он не набран - накопления идут чуть медленнее, но зато система не рассыпается от первого же форс-мажора.

Второй враг - "я заслужил". Это когда тяжёлая неделя, и кажется, что вот сейчас можно залезть в пятый конверт ради ужина в ресторане. Нельзя. Именно этот момент и является развилкой между теми, кто копит, и теми, кто каждый год начинает заново с нуля.

Честно скажу: у меня первые два месяца были срывы. Потом привык. На третий месяц посмотрел на баланс накопительного счёта и почувствовал что-то вроде удовольствия - тихого такого, без фанфар.

Приложения, которые реально помогают

- Дзен-мани - синхронизируется с банками, считает категории автоматически, можно вести вместе с партнёром

- CoinKeeper - удобнее для тех, кто любит ручное внесение, наглядные графики

- Тинькофф или Сбер - встроенные инструменты бюджета в самом банке, если не хочется отдельное приложение

- Авито - для продажи того, что лежит без дела. У меня за прошлый год ушло старых инструментов и электроники на 18 000. Это сразу в накопления.

Как начать прямо сейчас - без откладывания на "с понедельника"

Шаг первый: откройте отдельный накопительный счёт в вашем банке. Прямо сегодня. Не завтра.

Шаг второй: поставьте автоперевод в день зарплаты - 10% от дохода. Если зарплата 40 000 - это 4 000. Автоматически, без вашего участия.

Шаг третий: скачайте приложение для учёта расходов и внесите туда хотя бы последние две недели по выписке из банка. Просто посмотрите на цифры - без самобичевания.

Шаг четвёртый: распределите остаток по четырём конвертам согласно пропорциям выше. Первый месяц будет криво - это нормально.

Вывод

Сто тысяч за год при зарплате сорок - не миф и не финансовый блогерский кликбейт. Это арифметика плюс система плюс отсутствие срывов. Дима накопил 120 000. Я в прошлом году - 94 000 при нашем семейном бюджете и двух детях. Это не предел, это старт.

Деньги не появляются из воздуха. Но они перестают исчезать в никуда - если знаешь, куда смотреть.

Вопрос к тем, кто уже пробовал конвертный метод: на каком конверте чаще всего ломается дисциплина - на личных расходах или на накоплениях? Мне правда интересно сравнить, потому что у разных людей западает разное место.