Три года назад у нас с Леной был разговор, после которого я вышел на балкон покурить - и просто стоял там минут двадцать, смотрел в темноту. Она сказала: "Ты вообще не понимаешь, куда уходят деньги". Я сказал что-то в ответ. В общем, вечер не удался.

Мы оба работаем. Лена - врач, я в строительной сфере. Деньги есть, но при этом их постоянно не хватает. Знакомо? В 2026-м это вообще у всех так. Цены ползут вверх, а зарплата как будто не слышит. И вот в этой ситуации двое нормальных людей начинают срываться друг на друга - не потому что злые, а потому что нет системы. Нет договорённостей. Нет прозрачности.

Мы эту проблему решили. Не идеально, но решили. Рассказываю как.

Почему вообще ругаются из-за денег

Причина почти всегда одна: кто-то считает, что деньги тратятся "не туда". Один видит лишние расходы - другой считает их необходимыми. Один копит - другой живёт сегодняшним днём. И никто не виноват, просто у людей разные картины мира.

Пока у вас нет общей картины - вы живёте в разных финансовых реальностях. Вот откуда претензии.

Шаг первый: честный разговор про деньги - один раз и по делу

Не "давай обсудим финансы", а конкретный разговор: сколько приходит, сколько уходит, на что. Садитесь вдвоём с телефонами (выписка из банка) и просто смотрите на цифры.

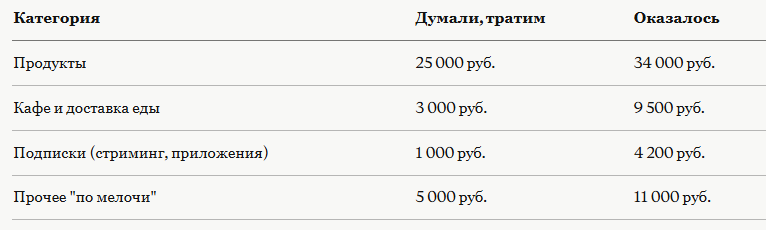

У нас первый такой разговор был неприятным. Оказалось, что я не знал, сколько Лена тратит на косметику и одежду. Она не знала, сколько я трачу на инструменты и расходники для дачи. Мы оба считали траты друг друга лишними. Это нормально - пока не посмотришь на общую картину.

Вот что мы выяснили в первый раз:

Вот это "по мелочи" нас и убивало. По 300-500 рублей здесь и там - и нет человека, который бы сказал, куда ушло.

Шаг второй: три кошелька вместо одного

Это самая рабочая система из всех, что мы пробовали. Называется "метод трёх конвертов" или "три кошелька" - неважно как, важно как работает.

- Общий бюджет - на всё, что касается семьи: продукты, коммуналка, школа для Ильи, кружки для Кати, ветеринар для наших свинок, корм для попугая. Сюда скидываемся оба в фиксированных долях.

- Личные деньги Лены - только её, без отчёта передо мной.

- Личные деньги Сергея - только мои, без отчёта перед ней.

Это звучит просто, но эффект огромный. Пропадает сам повод для претензий. Лена купила что-то из одежды? Это её личные деньги, меня не касается. Я потратил на новый шуруповёрт больше, чем планировал? Моя проблема, буду экономить на своих расходах.

Размер личных денег у каждого - одинаковый. Это важно. Не "кто больше зарабатывает - у того больше личных". Именно одинаковый. Иначе начинается другой вид конфликта.

Шаг третий: приложение, которое оба используют

Мы перепробовали несколько. Остановились на "Дзен-мани" - оно синхронизируется с картами и позволяет вести совместный бюджет. Есть ещё "CoinKeeper", "Monefy", "Семейный бюджет" от Тинькофф если вы там обслуживаетесь.

Главный принцип: приложение должны использовать оба. Если только один вносит данные - это не семейный бюджет, это чей-то личный учёт расходов.

Мы договорились: раз в неделю, в воскресенье вечером, пять минут смотрим на общий счёт. Не разбираем, не ругаемся - просто смотрим. Это вошло в привычку примерно через месяц.

Шаг четвёртый: финансовая цель - общая и конкретная

Это меняет всё. Когда у вас есть цель - "накопить 150 000 на отпуск в августе" или "закрыть кредит к ноябрю" - экономия перестаёт ощущаться как наказание. Она становится движением к чему-то.

У нас сейчас две цели: замена окон на даче и поездка на море летом. Мы оба знаем суммы, оба видим прогресс. Это не романтика - это просто работает.

Когда смотришь на такую таблицу вместе - ощущение другое. Не "деньги заканчиваются", а "мы двигаемся".

Шаг пятый: правило крупных покупок

Любая трата выше определённой суммы - обсуждается заранее. У нас порог - 5 000 рублей. Ниже - каждый решает сам из своих личных денег. Выше - говорим вдвоём.

Это не контроль и не недоверие. Это просто уважение к общему бюджету. Ощущение, когда проверяешь баланс карты и видишь неожиданное списание на три тысячи - не смертельно. Но на пятнадцать - уже неприятно. Тем более если это случается в момент, когда ты как раз планировал важную покупку.

Исключения: подарки друг другу. Их не обсуждаем. Иначе какой смысл.

Шаг шестой: "финансовое свидание" раз в месяц

Смешное название, но работает. Раз в месяц мы садимся - иногда с чаем, иногда после того, как дети легли - и смотрим на итоги. Сколько потратили, где перерасход, где удалось сэкономить. Не больше тридцати минут.

Ключевое: это не собрание с повесткой и не разбор провинностей. Это просто сверка. Если где-то вышло больше запланированного - просто констатируем факт и думаем, что делать дальше. Без "ты опять", без "я же говорил".

Честно говоря, первые два раза было напряжённо. Потом привыкли. Сейчас это такой же обычный ритуал, как еженедельная уборка.

Шаг седьмой: "неприкосновенный запас" - не обсуждается, не трогается

У нас есть сумма на карте, которую мы не учитываем в бюджете. Не обсуждаем, сколько там, не тратим без крайней необходимости. Это финансовая подушка. Пусть небольшая - но она есть.

Знаете, что даёт ощущение стабильности сильнее всего? Не большая зарплата и не отсутствие долгов. А знание, что если что-то сломается или случится неожиданное - у тебя есть хотя бы месяц без паники. Это меняет голову.

Чего мы больше не делаем

- Не выясняем отношения в момент, когда только что увидели цену на что-то. Это эмоции, не анализ.

- Не скрываем траты. Это яд для доверия.

- Не сравниваем себя с другими семьями. У всех разные вводные.

- Не смешиваем кредитные деньги с реальными при планировании. Кредитка - это обязательство, не доход.

Вывод

Мы не стали жить богаче. Цены не упали, зарплаты не выросли кратно. Но скандалов из-за денег не было уже больше года. Это, если честно, стоит дороже любой прибавки к доходу.

Система работает не потому что она умная. А потому что она снимает неопределённость. Когда оба знают правила - не нужно угадывать, не нужно оправдываться.

Вопрос не абстрактный, а конкретный: у вас в паре есть разделение на "общие" и "личные" деньги - или всё в одном котле? Как это у вас устроено, напишите в комментариях - мне реально интересно сравнить.