Сколько вы теряете на ошибках в самозанятости каждый месяц? Более 10 миллионов человек в России зарегистрированы как самозанятые. Налог 4% вместо 13%, никакой бухгалтерии, регистрация за 10 минут. Звучит идеально — пока ФНС не присылает уведомление о штрафе. Пять типичных ошибок, которые совершают самозанятые, обходятся от 20% дохода до полной переквалификации в трудовые отношения с доначислением взносов. Разберём каждую — с суммами, статьями закона и способами избежать.

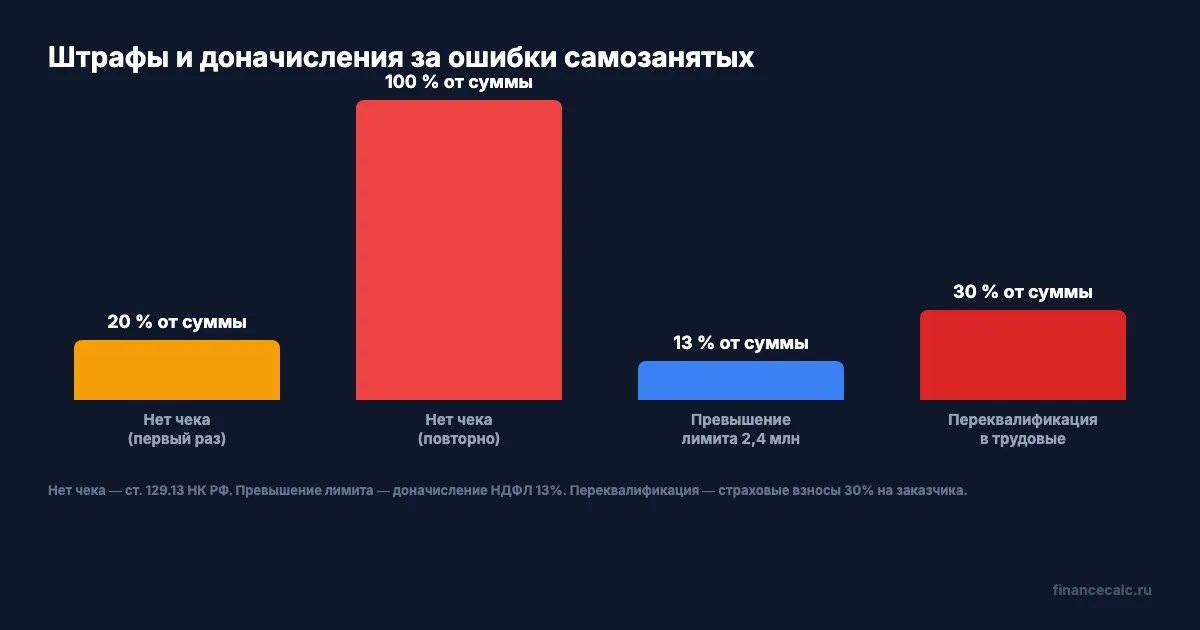

Ошибка 1: не формировать чеки — штраф до 100% от суммы?

Представьте: фрилансер-дизайнер получает 50 000 рублей за проект от физлица. Деньги на карте, работа сдана, заказчик доволен. Чек в приложении "Мой налог" дизайнер не выбил — забыл, не знал или решил сэкономить на 2 000 рублей налога.

ФНС видит поступление на счёт, но чека в системе нет. Штраф по статье 129.13 НК РФ: 20% от суммы сделки за первое нарушение. С 50 000 рублей — 10 000. Повторное нарушение в течение шести месяцев — 100% от суммы. Те же 50 000 превращаются в 50 000 рублей штрафа.

Это самая частая ошибка. Чек нужно формировать на каждое поступление — неважно, наличные это, перевод на карту или оплата через платформу. Срок: не позднее 9-го числа следующего месяца для безналичных расчётов, при наличных — в момент получения.

Как избежать: настройте напоминания в телефоне или используйте автоматическое формирование чеков через банк-партнёр. Подробнее об условиях НПД и ставках — в отдельном разборе.

По нашим наблюдениям, большинство штрафов за чеки приходят тем, кто работает с физлицами и получает оплату переводом на карту. Именно эти операции ФНС отслеживает в первую очередь.

Ошибка 2: превысить лимит 2,4 млн рублей — и потерять статус?

Лимит дохода для самозанятых — 2 400 000 рублей в год. Это 200 000 рублей в месяц в среднем. Звучит как много, но в реальности порог подкрадывается незаметно.

Допустим, репетитор зарабатывает 180 000 рублей в месяц. К ноябрю накопилось 1 980 000 рублей. В декабре приходят ещё 250 000 за интенсивы перед ЕГЭ. Итого — 2 230 000... нет, уже 2 230 000 — укладывается. А если в декабре было 250 000 плюс подарочный сертификат на 200 000 за корпоратив? 2 430 000 — лимит превышен.

Что происходит: статус самозанятого автоматически снимается в день превышения. Все доходы сверх 2,4 млн облагаются НДФЛ 13%. Если самозанятый одновременно ИП — он переходит на общую систему налогообложения (ОСНО) с обязанностью платить НДС, подавать декларации и вести учёт.

Это не штраф в классическом смысле, но финансовый удар ощутимый. При превышении лимита на 200 000 рублей доначисление НДФЛ составит 26 000 рублей — вместо 8 000–12 000 по НПД.

Как избежать: отслеживайте доход в приложении "Мой налог" — там есть счётчик. Если к октябрю доход приближается к 2 млн, планируйте перенос части оплат или переход на ИП. Подробный разбор лимита — в статье о лимите дохода самозанятого.

Ошибка 3: заниматься запрещённой деятельностью — аннулирование с первого дня?

Не всё, что приносит доход, можно проводить через НПД. Закон прямо запрещает:

- Перепродажу товаров (кроме личных вещей)

- Реализацию подакцизных товаров

- Добычу и реализацию полезных ископаемых

- Работу по агентским договорам

Знакомая ситуация? Человек покупает на маркетплейсе товар за 500 рублей, перепродаёт в своём городе за 1 200 и оформляет чек как самозанятый. Это перепродажа — НПД не применяется. ФНС вправе доначислить НДФЛ 13% на весь доход с момента нарушения.

Ещё один сценарий: самозанятый курьер работает через агентский договор с платформой. Если договор квалифицируется именно как агентский — НПД применять нельзя. На практике крупные платформы структурируют отношения как договор оказания услуг, но если формулировки в документах не те — риск на самозанятом.

Как избежать: перед регистрацией проверьте, подходит ли ваш вид деятельности. Если есть сомнения — бесплатная консультация в налоговой через личный кабинет.

Вы проверяли, разрешена ли ваша деятельность для самозанятых?

Ошибка 4: работать только на одного заказчика-юрлицо — переквалификация в трудовой договор?

Это самая дорогая ошибка из всех пяти. Если самозанятый работает на одну организацию, выполняет те же функции, что штатный сотрудник, подчиняется графику и получает фиксированную оплату — ФНС может переквалифицировать отношения в трудовые.

Последствия для заказчика: доначисление страховых взносов 30% от всех выплат, НДФЛ 13%, пени и штрафы. Последствия для самозанятого: пересчёт налога с 4–6% до 13%, возможные штрафные санкции.

Представьте: компания платит самозанятому дизайнеру 100 000 рублей в месяц на протяжении года. Итого 1 200 000 рублей. При переквалификации: страховые взносы 30% — 360 000 рублей, НДФЛ 13% — 156 000 рублей минус уже уплаченный НПД. Общая сумма доначислений может превысить 450 000 рублей.

ФНС обращает внимание на признаки: один заказчик, ежемесячные одинаковые платежи, указание рабочего места, подчинение внутренним правилам компании. Чем больше признаков — тем выше риск.

Как избежать: работайте хотя бы с двумя-тремя заказчиками. Договор должен быть на конкретный результат, а не на процесс. Оплата — за проект, не за месяц. Если работаете преимущественно с одной компанией, рассмотрите оформление ИП — это снимает вопрос переквалификации.

Ошибка 5: не думать о пенсии — и остаться без стажа?

Самозанятые не платят обязательные страховые взносы. Ноль рублей в СФР. Это экономия — но у неё есть цена: годы работы на НПД не засчитываются в страховой стаж для пенсии. Не начисляются пенсионные баллы.

По нашим расчётам, за пять лет самозанятости без добровольных взносов человек теряет примерно 7–10 пенсионных баллов и пять лет стажа. При стоимости балла 156,76 рубля в 2026 году это минус 1 100–1 570 рублей к ежемесячной пенсии. На горизонте 20 лет пенсии — потеря от 264 до 376 тысяч рублей.

Многие узнают об этом, когда приходит время оформлять пенсию. К тому моменту исправить ситуацию дорого: добровольные взносы в СФР в 2026 году составляют 71 526 рублей за год стажа (МРОТ 27 093 × 22% × 12). Пять пропущенных лет — 357 630 рублей, чтобы "купить" стаж обратно.

Как избежать: если планируете быть самозанятым больше двух-трёх лет, подайте заявление на добровольные взносы в СФР через Госуслуги. 71 526 рублей в год — это около 5 960 рублей в месяц. Для дохода 100 000+ рублей — посильная сумма. Рассчитайте свои баллы в калькуляторе пенсионных баллов.

Стоит ли экономия на взносах потери десятков тысяч рублей пенсии? Каждый решает сам — но решение нужно принимать осознанно, а не по незнанию.

Что делать, чтобы не попасть на штрафы?

Пять правил, которые стоят 15 минут внимания:

- Формируйте чеки на каждое поступление. Автоматизируйте через банк или ставьте напоминание. Первый штраф — 20%, второй — 100%.

- Следите за лимитом 2,4 млн. Счётчик — в приложении "Мой налог". Приближаетесь к потолку — планируйте переход на ИП.

- Проверьте вид деятельности. Перепродажа, агентские договоры, подакциз — мимо НПД.

- Платите добровольные взносы в СФР. 71 526 рублей в год (МРОТ 27 093 × 22% × 12) — и стаж копится.

Используйте бонус 10 000 рублей, который снижает ставку до 3% (физлица) и 4% (юрлица), пока не израсходован. О регистрации самозанятым — пошаговая инструкция.

Все расчёты актуальны на апрель 2026 года. Ключевая ставка ЦБ — 15%, ставки НПД — 4% (физлица) и 6% (юрлица/ИП). Данные о штрафах — ст. 129.13 НК РФ, ФЗ-422 от 27.11.2018.

Согласны или нет: большинство самозанятых даже не подозревают о рисках переквалификации в трудовой договор? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Предлагайте темы — разберём с конкретными цифрами.

Подпишитесь, чтобы не пропустить разбор патентной системы для ИП — расскажем, когда патент выгоднее УСН и НПД.