Кажется, что ответ очевиден: 500 тысяч страшнее. В десять раз больше денег. Десять лет выплат вместо одного. Но люди, которые были в обеих ситуациях, часто говорят иначе. Иногда маленький долг разрушает жизнь сильнее, чем большой. Почему?

Разбираемся, что на самом деле страшнее: микродолг, который душит каждый день, или крупный, но «спокойный».

Долг 50 000 рублей: реальность

Как он выглядит

Это два-три микрозайма, остаток по кредитке, долг друзьям или небольшой потребительский кредит. Кажется, что немного. Но если у вас доход 20–30 тысяч и нет сбережений, эти 50 тысяч могут стать кошмаром.

Что страшного в маленьком долге

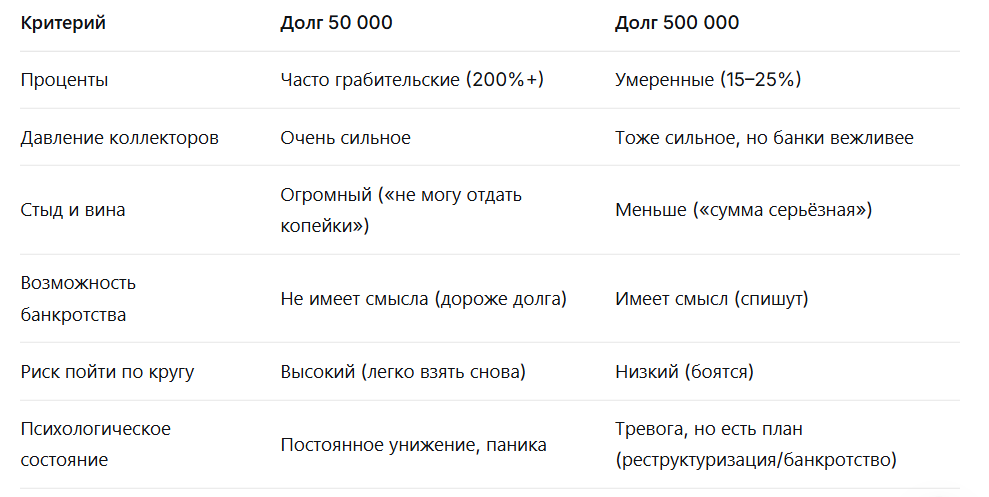

- Высокая процентная ставка. Чаще всего 50 тысяч — это микрозаймы или кредитные карты под 30–300% годовых. Вы переплатите в 2-3 раза.

- Постоянное напоминание. Коллекторы звонят так же активно, как и при большом долге. Давление то же.

- Стыд и изоляция. «Всего 50 тысяч, а я не могу отдать. Я неудачник». Это чувство иногда тяжелее, чем сам долг.

- Нет мотивации банкротиться. Банкротство стоит 30–50 тысяч. Смысла нет. Приходится мучиться годами, отдавая по 2–3 тысячи в месяц.

- Легко влезть снова. Погасил один — через неделю одобряют новый. Вы в круге.

Реальный случай

Человек должен МФО 40 тысяч. Платит по 5 тысяч в месяц, но проценты набегают. Через полгода отдал 30 тысяч, а долг всё ещё 35 тысяч. Чувствует, что белка в колесе. А началось с 10 тысяч на холодильник.

Долг 500 000 рублей: реальность

Как он выглядит

Это крупный потребительский кредит, автокредит, несколько банковских займов. Часто ставка ниже — 15–25% годовых. Платёж — 8–15 тысяч в месяц на 5 лет.

Что страшного в большом долге

- Долгий срок. 5 лет жизни под платежами. Морально тяжело.

- Риск потери имущества. Если кредит под залог (авто, квартира) — могут забрать.

- Судебные приставы. При долге от 500 тысяч банки чаще подают в суд. Арест счетов, списание денег, запрет выезда.

- Банкротство — выход, но с ограничениями. Процедура банкротства (через МФЦ или суд) списывает долг, но на 5 лет запрещено брать кредиты, открывать ИП, выезжать за границу.

Неожиданный плюс большого долга

- Никто не стыдит. «500 тысяч — это серьёзно, бывает». Общество относится снисходительнее.

- Есть смысл банкротиться. Заплатить юристу 30–50 тысяч и списать всё — рационально.

- Ставка ниже. Вы не платите 300% годовых. Есть время договориться.

- Меньше соблазна набрать ещё. Лифт уже высокий, страшно брать новый кредит.

Сравнение: что в итоге страшнее?

Парадокс: маленький долг опаснее, чем кажется

Почему люди с долгом 50 тысяч чаще впадают в отчаяние? Потому что:

- Не могут «легализовать» свою проблему. Стыдно идти к юристу.

- Каждый месяц отдают, но долг не уменьшается (из-за процентов).

- Чувствуют себя глупыми: «Как я мог влезть в такую мелочь?»

- Не видят выхода, кроме как брать новый микрозайм.

При долге 500 тысяч человек быстрее идёт к юристу, оформляет банкротство или реструктуризацию. Он признаёт проблему и решает её системно.

Что делать, если у вас долг 50 000 и он душит?

- Перестаньте брать новые микрозаймы. Абсолютно.

- Позвоните в МФО или банк. Попросите реструктуризацию: уменьшить платёж, зафиксировать проценты. Иногда идут навстречу.

- Найдите 5000–10 000 рублей единоразово. Продайте ненужное, займите у друзей без процентов, возьмите подработку. Закройте долг целиком.

- Если не получается — возьмите потребительский кредит в банке под 20% и погасите микрозаймы под 300%. Это снизит платёж.

- Если долг вырос до 100–150 тысяч из-за процентов — рассмотрите банкротство через МФЦ (бесплатно, если сумма от 50 до 500 тысяч, но с ограничениями). Уточните у юриста.

А если долг 500 000?

- Не паникуйте. Это решаемо.

- Обратитесь к юристу по банкротству. Первичная консультация часто бесплатна.

- Рассмотрите внесудебное банкротство (через МФЦ), если долг от 50 до 500 тысяч, а у вас нет имущества и доходов.

- Если доход позволяет — договоритесь с банком о реструктуризации на 3–5 лет с комфортным платежом.

Главный вывод

Не обманывайтесь маленькой цифрой. Долг 50 000 под 300% годовых может разрушить жизнь быстрее, чем 500 000 под 20%. Оценивайте не сумму, а ставку, условия и вашу способность платить.

И не стыдитесь. Маленький долг — не признак никчёмности. Это признак того, что система микрозаймов заточена под то, чтобы вы застряли. Вырваться можно. И первый шаг — перестать бояться и начать действовать.

📲 Не знаете, как вылезти из долгов — маленьких или больших?

В нашем Telegram-канале вы можете получить контакт проверенных юристов. Первичная консультация — бесплатно.

👉 Переходите по ссылке в описании канала.