Она специально поставила запрет на кредиты через Госуслуги. Чтобы не брать лишнего. Чтобы защитить себя. А потом нашла видео в интернете — и вышла из этой истории с долгом в 30 000 рублей перед финансовой компанией, о существовании которой даже не подозревала.

Самозапрет не сработал. И по закону — так и должно было быть.

Разбираемся: почему так получилось, что изменилось в апреле 2026 года и что делать, если вы уже в похожей ситуации.

─────────────────────────

История Ларисы: как это происходит на самом деле

Имя изменено по просьбе клиентки. Суммы округлены.

Лариса — 64 года, пенсионерка. На одной из видеоплатформ она наткнулась на запись вебинара. Человек, представлявшийся врачом-гастроэнтерологом, рассказывал, как научиться самостоятельно читать анализы и не зависеть от врачей. Лариса давно мучилась с пищеварением. Никакой регистрации не требовалось — просто видео, которое можно смотреть в любой момент.

На протяжении всего вебинара периодически появлялись вставки с призывом: купите авторский курс «Фундамент здоровья», разберитесь в своём здоровье сами. В конце — конкретная цена: около 27 000 рублей.

Денег таких у Ларисы не было. Тогда менеджер написал ей напрямую: «Не переживайте — оплатите долями. Это не кредит, просто четыре платежа без переплат». Помог установить приложение, провёл по каждому шагу в переписке.

Лариса нажала «Подтвердить».

В ту же секунду АО «ТБанк» — оператор сервиса «Долями» — перевёл продавцу 30 000 рублей. Не 27 000, как говорилось. Сервис добавил наценку, о которой покупательницу не предупредили.

Лариса думала, что договорилась о рассрочке с продавцом. На деле она подписала отдельный договор с финансовой компанией — и стала должна именно ей.

Спустя время она нашла на нейтральных форумах отзывы других покупателей. Выяснилось: курс фактически сводился к рекомендациям сдавать анализы в определённых лабораториях и покупать биологически активные добавки у конкретных поставщиков. Каждая рекомендация — реферальная ссылка. Никакой индивидуальной работы со здоровьем.

Лариса потребовала деньги обратно.

Продавец согласился — и перевёл средства оператору «Долями». Тот вернул Ларисе меньше, чем она заплатила: вычел комиссию за свои услуги. Когда она обратилась к продавцу с вопросом о разнице — ей ответили коротко: «Это ваши проблемы с сервисом».

Разницу Лариса потеряла.

Но так быть не должно. И вот почему.

─────────────────────────

Как устроена оплата частями — и кто на самом деле ваш кредитор

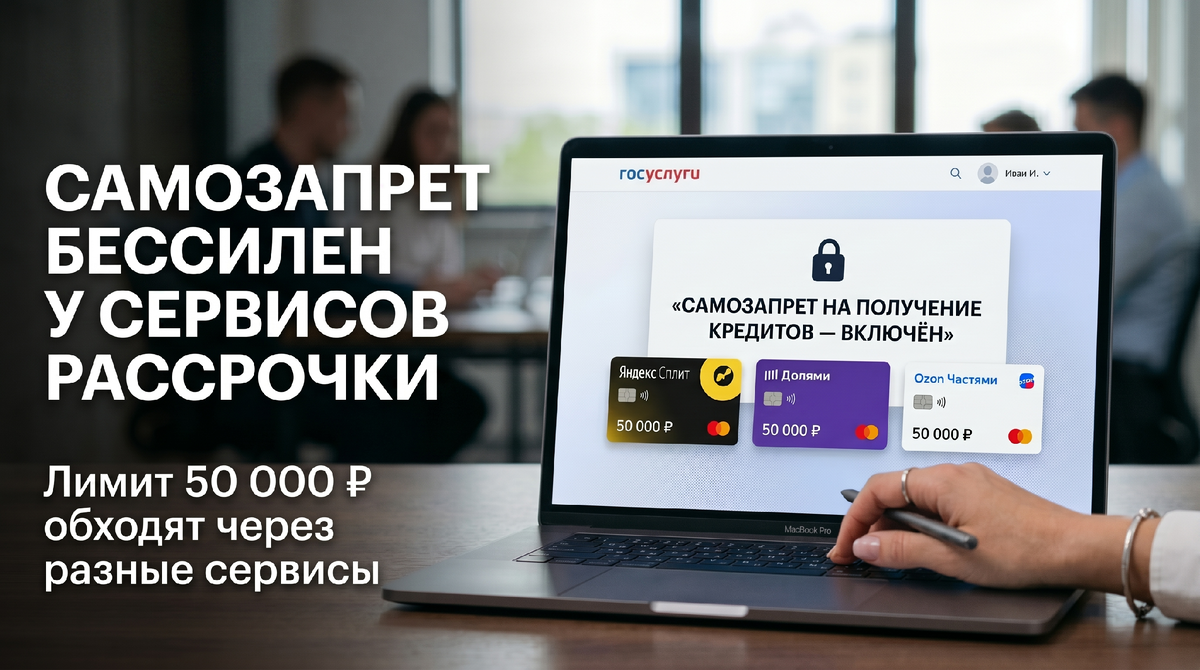

«Долями», «Яндекс Сплит», «Ozon Частями» — за каждым из этих сервисов стоит отдельная финансовая компания. Схема одинакова для всех:

Вы нажимаете «купить» → финансовая компания немедленно платит продавцу полную сумму → продавец получил деньги и вышел из истории → вы возвращаете деньги финансовой компании четырьмя платежами каждые две недели.

Продавец за это платит сервису комиссию — обычно от 4 до 8% от суммы. До апреля 2026 года именно отсюда бралась наценка, которую закладывали в цену для тех, кто платит частями. Покупателям об этом не говорили.

Переводим на простой язык:

Вы не договорились о рассрочке с магазином. Вы взяли деньги у финансовой компании — и она заплатила магазину вместо вас. Называть это «не кредитом» продавцу удобно. По экономической сути — это кредит.

❗ Важно понимать: при просрочке долг могут передать коллекторам. При возврате товара — деньги идут обратно в сервис, который вычтет своё. Продавец из этой цепочки давно вышел.

─────────────────────────

Почему самозапрет не сработал

С 1 марта 2025 года любой россиянин может через Госуслуги поставить запрет на выдачу кредитов. Банки и микрофинансовые организации обязаны его проверять. Запрет стоит — откажут.

Но «Долями», «Яндекс Сплит» и «Ozon Частями» — не банки и не микрофинансовые организации.

Их договор юридически не считался потребительским кредитом по Федеральному закону № 353-ФЗ. Значит, и проверять самозапрет они не были обязаны. Банк России официально подтвердил это в марте 2025 года.

Получалось вот что: человек специально ставил запрет на кредиты — и через полчаса оформлял рассрочку на курс за 27 000 рублей через «Долями» без какой-либо проверки.

Это не нарушение со стороны сервиса. Это пробел в законе.

И здесь начиналось самое опасное.

Человек с самозапретом мог одновременно взять рассрочку в «Долями», потом в «Яндекс Сплит», потом в «Ozon Частями». Ни один сервис не видел долгов у других — каждый работал изолированно, данные в общую базу не передавались.

Три рассрочки по 30 000 рублей = 90 000 рублей долга, о котором не знает никто: ни банки, ни другие сервисы, ни порой сам человек — пока не приходит время платить сразу по трём обязательствам.

─────────────────────────

Что изменилось с апреля 2026 года

С 1 апреля 2026 года вступил в силу Федеральный закон № 283-ФЗ «О деятельности по предоставлению сервиса рассрочки». Сервисы оплаты частями впервые получили специальное регулирование.

✅ Что стало лучше:

- Разная цена при оплате частями и при обычной оплате — запрещена. Скрытых наценок как у Ларисы больше не должно быть.

- Штрафы за просрочку ограничены — не выше 20% годовых.

- Максимальный срок рассрочки — 6 месяцев (с 2028 года сократится ещё).

- Все операторы обязаны зарегистрироваться в реестре Банка России.

❌ Что осталось нерешённым:

Обязанность проверять самозапрет возникает только если долг перед одним конкретным сервисом превышает 50 000 рублей.

Курс за 30 000 рублей? Не попадает.

Три рассрочки по 20 000 в разных сервисах? Тоже нет — лимит считается у каждого оператора отдельно.

Дыра не закрылась. Она просто получила верхнюю границу.

─────────────────────────

Что нарушил продавец в истории Ларисы

Разберём по нормам — коротко и по делу.

1. Лариса не понимала, с кем заключает договор

Она думала, что платит продавцу. На деле подписала договор с АО «ТБанк». Это существенное заблуждение при совершении сделки → основание оспорить договор (ст. 178 ГК РФ).

2. Цена была скрыта

Сказали 27 000 — списали 30 000. Разницу не раскрыли. Продавец обязан сообщать полную стоимость до оплаты (ст. 10 Закона о защите прав потребителей).

3. Право на возврат — полное

При дистанционной покупке у покупателя есть 7 дней на отказ с полным возвратом. То, что сервис «Долями» удержал комиссию — не освобождает продавца от обязанности вернуть всю сумму (ст. 26.1 ЗоЗПП).

4. Курс был не тем, чем казался

Реферальные ссылки на лаборатории и продавцов БАДов — это не образование, это платный трафик для партнёров. Признаки введения покупателя в заблуждение (ст. 14.7 КоАП РФ).

5. Медицина без лицензии

Представляться врачом и давать рекомендации по здоровью без медицинской лицензии — административное правонарушение. При наступлении вреда здоровью — уголовное (ч. 2 ст. 14.1 КоАП РФ, ст. 235 УК РФ).

─────────────────────────

Что делать, если вы уже купили

Шаг 1. Претензия продавцу — письменно

Требуйте вернуть полную сумму: ту, которую сервис фактически перевёл, а не ту, что вам назвали. В случае Ларисы — 30 000, не 27 000. Отправьте заказным письмом или зафиксируйте в мессенджере со скриншотами.

Шаг 2. Настаивайте на возмещении удержанной комиссии

То, что сервис вычел своё при возврате, — это не ваши расходы. Это ответственность продавца, который организовал эту схему.

Шаг 3. Если отказывают — жалобы в надзорные органы

Жалоба в Роспотребнадзор: нарушение правил дистанционной торговли, сокрытие реальной цены. Подаётся через сайт или Госуслуги — бесплатно.

Жалоба в Росздравнадзор: если продавец представлялся врачом без лицензии. Последствия для продавца здесь значительно серьёзнее, чем потребительский спор.

Шаг 4. Суд

Иски о защите прав потребителей при сумме до 1 000 000 рублей госпошлиной не облагаются. Суд дополнительно взыщет с продавца штраф 50% от суммы иска (п. 6 ст. 13 ЗоЗПП) и неустойку 1% в день за просрочку (п. 5 ст. 28 ЗоЗПП).

─────────────────────────

Итог: один вопрос, который защищает от большинства проблем

Перед тем как нажать «Подтвердить» в любом приложении рассрочки — задайте один вопрос:

Кто указан кредитором в договоре?

Если это не продавец, а отдельная компания — значит, именно она дала вам деньги. И именно ей вы будете должны, если что-то пойдёт не так.

Самозапрет — полезный инструмент. Но его делали под банки и микрофинансовые организации. Сервисы оплаты частями до 2026 года находились вне этих правил. Сейчас стало лучше — но 50 000 рублей как порог для одного оператора не решают проблему параллельных рассрочек в нескольких сервисах.

Знать об этом — уже половина защиты.

─────────────────────────

А вы сталкивались с тем, что условия оплаты частями оказались не такими, как объяснял менеджер? Расскажите в комментариях.

─────────────────────────

Материал носит общий информационно-аналитический характер и не заменяет консультацию по конкретной ситуации. Если ваш случай требует правового разбора — обратитесь к нам в Ребо Групп: rebogroup.ru

Подписывайтесь на канал — разбираем реальные юридические ситуации без воды: https://dzen.ru/rgroup

Telegram: https://t.me/rgroupmedia

Сайт: rebogroup.ru