Семейная ипотека остается одной из самых популярных программ на рынке жилищного кредитования. Ее главное преимущество — льготная ставка 6% годовых, благодаря которой семьи с детьми могут приобрести жилье на более выгодных условиях. Мы изучили предложения банков и выделили пять наиболее интересных вариантов для оформления семейной ипотеки в 2026 году.

Ключевые условия семейной ипотеки

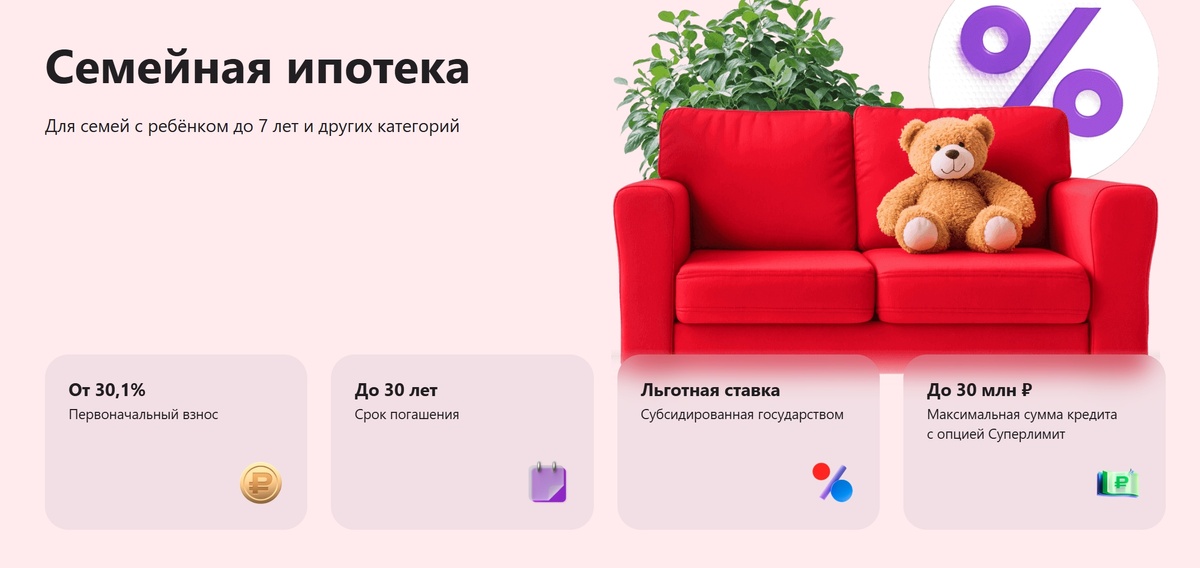

Параметры программы устанавливаются государством, поэтому базовые условия во всех банках одинаковы.

- Процентная ставка — 6% годовых

- Срок кредитования — до 30 лет

- Первоначальный взнос — от 20,1% стоимости недвижимости

Средства по программе можно направить на покупку квартиры в новостройке по договору купли-продажи или договору долевого участия. Также допускается рефинансирование уже оформленного жилищного кредита. Для дальневосточных регионов действует дополнительная возможность — приобретение вторичного жилья в сельской местности.

Максимальная сумма кредита

Размер кредита зависит от региона, в котором приобретается недвижимость.

- До 12 млн рублей — для Москвы, Санкт-Петербурга, Московской и Ленинградской областей

- До 6 млн рублей — для остальных регионов России

Некоторые банки предлагают увеличенный лимит — до 30 млн рублей для столичных регионов и до 15 млн рублей для остальных субъектов. Однако сумма, превышающая установленный льготный предел, оформляется уже по рыночной ставке.

Кто может оформить семейную ипотеку

Программа доступна для нескольких категорий семей.

- Семьи, в которых есть хотя бы один ребенок младше 6 лет

- Семьи с двумя и более несовершеннолетними детьми, проживающие в городах с населением до 50 тысяч человек или в регионах с индивидуальными программами развития

- Семьи, воспитывающие ребенка с инвалидностью

Приемные дети также учитываются при рассмотрении заявки, если заемщик или созаемщик официально указаны в документах как родители.

Что важно учитывать в 2026 году

Действие программы семейной ипотеки было продлено правительством до 2030 года. Банки продолжают выдавать льготные кредиты в рамках установленных лимитов. Если лимит конкретного банка исчерпан, прием заявок может быть временно приостановлен. В дальнейшем предполагается переход к единому общему лимиту для всех банков-участников программы.

При выборе банка важно учитывать не только базовую ставку, но и дополнительные условия: размер первоначального взноса, возможность увеличения суммы кредита, требования к заемщикам и скорость рассмотрения заявки.

1 место. Альфа-Банк

Официальный сайт: https://alfabank.ru/

Альфа-Банк занимает лидирующую позицию среди предложений по семейной ипотеке благодаря удобному процессу оформления и высокой скорости рассмотрения заявок. Клиенты могут подать заявку онлайн, а сделка проходит с электронной регистрацией. При этом предварительное решение часто принимается уже в день обращения.

Банк допускает участие до трех созаемщиков, включая супруга или супругу. Программа доступна для наемных работников, самозанятых и предпринимателей — доход можно подтвердить различными способами без влияния на условия кредитования. Однако в ряде случаев требуется повышенный первоначальный взнос — от 30% и выше.

Основные условия

- Полная стоимость кредита — от 23,155% до 32,115%

- Срок кредитования — от 3 до 30 лет

- Первоначальный взнос — от 30%

- Процентная ставка — от 6% годовых

- Цель кредита — покупка жилья на первичном или вторичном рынке, рефинансирование

Подтверждение дохода

- Справка 2-НДФЛ

- Справка в свободной форме

- Справка по форме банка

- Выписка по счету

Документы

- Паспорт

- СНИЛС

- Военный билет (при необходимости)

- Документы, подтверждающие доход

Преимущества

- Быстрое рассмотрение заявок

- Онлайн-оформление и электронная регистрация

- Гибкие способы подтверждения дохода

- Возможность использования материнского капитала

- Персональный менеджер

- Широкая география присутствия

- Высокий уровень надежности

Недостатки

- Повышенный первоначальный взнос

- Высокие ставки на сумму сверх льготного лимита

Подробнее о семейное ипотеке в Альфа-Банке

2 место. Т-Банк

Официальный сайт: https://www.tbank.ru/

Т-Банк занимает вторую позицию благодаря максимально удобному дистанционному оформлению семейной ипотеки. Все этапы — от подачи заявки до регистрации сделки — проходят онлайн. Для подписания документов и выпуска электронной подписи к клиенту выезжает менеджер, что делает процесс особенно комфортным.

Приобрести жилье можно в новостройках от застройщиков по всей России. Для подачи заявки потребуется минимальный пакет документов: паспорт, СНИЛС и свидетельства о рождении детей. Справка о доходах запрашивается только при необходимости, что упрощает оформление.

Страхование не является обязательным условием, однако при его отсутствии применяется повышенная процентная ставка.

Основные условия и особенности

- Полностью онлайн-оформление сделки

- Выездной менеджер для подписания документов

- Минимальный пакет документов

- Возможность оформления без справки о доходах

- Доступно рефинансирование действующего кредита

Преимущества

- Быстрое рассмотрение заявки

- Простое оформление без лишних документов

- Удобный сервис с выездом к клиенту

- Возможность не подтверждать доход официально

- Высокий уровень надежности банка

Недостатки

- Повышенная ставка при отказе от личного и имущественного страхования

3 место. ВТБ

Официальный сайт: https://www.vtb.ru/

ВТБ предлагает семейную ипотеку с государственной поддержкой на выгодных условиях и с возможностью ускоренного оформления. Подать заявку можно через портал Госуслуг, что повышает шансы на одобрение и сокращает время рассмотрения. Предварительное решение по заявке банк принимает всего за несколько минут.

Программа доступна для наемных работников, индивидуальных предпринимателей и самозанятых. Заемщик может привлечь до трех созаемщиков, включая супруга или супругу. Сделку можно оформить как дистанционно, так и в отделении банка с использованием электронной регистрации.

Стоит учитывать, что в рамках программ с господдержкой допускается оформление только одной льготной ипотеки. Также при отказе от личного страхования применяется надбавка к процентной ставке.

Основные условия

- Полная стоимость кредита — от 20,154% до 27,173%

- Срок кредитования — от 1 до 30 лет

- Первоначальный взнос — от 20% до 50%

- Процентная ставка — от 6% годовых

- Цель кредита — покупка квартиры или жилого дома

- Обеспечение — залог приобретаемой недвижимости

Документы

- Паспорт

- СНИЛС

- Свидетельство о рождении ребенка с отметкой о гражданстве РФ

- Документы, подтверждающие инвалидность ребенка (при необходимости)

Подтверждение дохода в ряде случаев возможно без предоставления справок, что упрощает процесс оформления.

Преимущества

- Быстрое принятие решения по заявке

- Возможность подачи заявки через Госуслуги

- Дистанционное оформление сделки

- Поддержка при оформлении налогового вычета

- Возможность использования материнского капитала

- Разнообразные способы погашения кредита

- Высокий уровень надежности и широкая сеть отделений

Недостатки

- Повышенная ставка при отказе от личного и имущественного страхования

4 место. ПСБ

Официальный сайт: https://www.psbank.ru/

ПСБ предлагает семейную ипотеку с возможностью полностью дистанционного оформления и электронной регистрации сделки. Программа ориентирована на широкий круг заемщиков, включая бюджетников, государственных служащих и сотрудников оборонно-промышленного комплекса.

Банк позволяет подтверждать доход различными способами без влияния на условия кредитования. Также можно учитывать совокупный доход до четырех членов семьи, включая гражданского супруга или супругу, что повышает шансы на одобрение заявки.

Отдельного внимания заслуживает возможность совмещения семейной ипотеки с военной — специальной программой для участников накопительно-ипотечной системы, предоставляющей дополнительные льготы.

Основные условия

- Полная стоимость кредита — от 21,514% до 31,537%

- Срок кредитования — от 3 до 30 лет

- Первоначальный взнос — от 20% до 80%

- Процентная ставка — от 6% годовых

- Цель кредита — покупка жилья на первичном или вторичном рынке

- Обеспечение — залог приобретаемой недвижимости или прав требования до регистрации собственности

Документы

- Паспорт

- СНИЛС

- Свидетельство о браке (при наличии)

- Свидетельства о рождении детей

- Военный билет (для заемщиков до 27 лет)

- Документы, подтверждающие доход

- Документы на недвижимость (при наличии)

Подтвердить доход можно с помощью справки 2-НДФЛ, документа по форме банка или выписки с лицевого счета.

Преимущества

- Возможность совмещения с военной ипотекой

- Льготные условия для бюджетников и госслужащих

- Использование материнского капитала для первоначального взноса

- Учет дохода нескольких членов семьи

- Возможность привлечь гражданского супруга в качестве созаемщика

- Быстрое рассмотрение заявок

Недостатки

- Необходимость оформления личного страхования для получения выгодной ставки

- Нельзя увеличить сумму кредита за счет рыночной части

- Возможны ограничения на выдачу ипотеки

- Банк представлен не во всех регионах

5 место. Банк Дом.РФ

Официальный сайт: https://domrfbank.ru/

Банк Дом.РФ замыкает рейтинг лучших предложений по семейной ипотеке в 2026 году. Процесс оформления максимально упрощен: подать заявку можно онлайн, а визит в офис потребуется только на этапе подписания договора.

На начальном этапе заемщику достаточно предоставить паспорт. Подтверждение дохода при необходимости допускается в удобной форме или может не потребоваться вовсе. Банк активно сотрудничает с застройщиками по всей России, что облегчает подбор подходящего жилья.

Дополнительно предусмотрена возможность снизить процентную ставку за счет уплаты индивидуальной комиссии. Размер скидки и срок ее действия зависят от условий сделки и могут распространяться как на несколько лет, так и на весь период кредитования.

Основные условия

- Полная стоимость кредита — от 19,493% до 22,106%

- Срок кредитования — от 3 до 30 лет

- Первоначальный взнос — от 20%

- Процентная ставка — от 6% годовых

- Цель кредита — покупка жилья на первичном или вторичном рынке, рефинансирование

- Обеспечение — залог недвижимости или прав требования

Документы

- Паспорт гражданина РФ

- Документы, подтверждающие занятость и доход (при необходимости)

- Военный билет (для мужчин до 27 лет)

- Документы на объект недвижимости

- Договор долевого участия или иные правоустанавливающие документы

- Отчет об оценке недвижимости

В рамках одного договора можно привлечь до четырех созаемщиков, что увеличивает доступный размер кредита.

Преимущества

- Возможность снизить ставку за счет комиссии

- Подходит для рефинансирования

- Оформление возможно без справки о доходах

- Онлайн-заявка и упрощенный процесс рассмотрения

- Широкий выбор недвижимости за счет сотрудничества с застройщиками

Недостатки

- Повышенная ставка при отказе от страхования

- Ограниченный срок действия сниженной ставки

- Необходимость личного визита в банк для подписания договора

- Банк представлен не во всех регионах

Сравнение предложений в банках по семейной ипотеке

Условия семейной ипотеки в большинстве банков практически не отличаются, так как программа регулируется государством. Основные различия касаются удобства оформления, требований к заемщикам и дополнительных возможностей.

Среди предложений можно выделить Альфа-Банк и Т-Банк. Альфа-Банк привлекает быстрым рассмотрением заявок и гибкими способами подтверждения дохода. Т-Банк, в свою очередь, делает акцент на дистанционном обслуживании — оформить кредит можно без визита в офис и даже без справки о доходах.

Отдельно стоит отметить ВТБ, который предлагает подачу заявки через Госуслуги и различные варианты подтверждения дохода. Банк Дом.РФ не выделяется особыми условиями, но активно сотрудничает с застройщиками, что облегчает выбор недвижимости.

На что обратить внимание при оформлении

Для получения семейной ипотеки, помимо стандартных документов, обязательно потребуются свидетельства о рождении детей. Оценка заемщика проводится по стандартным банковским критериям — важны стабильный доход и положительная кредитная история.

С конца 2023 года действуют ограничения на получение льготной ипотеки. Нельзя оформить семейную ипотеку, если ранее уже использовалась другая государственная программа. Однако есть исключения.

- Если предыдущий льготный кредит был оформлен до 23 декабря 2023 года

- Если новый льготный кредит был полностью погашен, и в семье после этого появился еще один ребенок

С 1 февраля 2026 года введено дополнительное ограничение — одна льготная ипотека на семью. Это означает, что если один из супругов уже воспользовался программой, второй оформить ее повторно не сможет.

Материнский капитал можно использовать для первоначального взноса или частичного досрочного погашения кредита. Для этого необходимо предоставить соответствующий сертификат при подаче заявки.

Рефинансирование возможно, если первоначальный кредит был оформлен на покупку жилья в новостройке. Исключение действует для Дальнего Востока, где допускается рефинансирование ипотеки на вторичное жилье.

Заключение

На фоне роста рыночных ставок семейная ипотека остается одним из самых доступных способов приобрести жилье. Программа продлена до 2030 года, однако банки выдают кредиты в пределах установленных лимитов, из-за чего оформление может временно приостанавливаться.

Перед подачей заявки важно убедиться в соответствии требованиям программы, а также уточнить актуальные условия и ограничения в выбранном банке. Это поможет избежать отказа и ускорит процесс получения кредита.

FAQ — Часто задаваемые вопросы

Кто может оформить семейную ипотеку?

Программа доступна семьям с детьми: при наличии хотя бы одного ребенка младше 6 лет, двух и более несовершеннолетних детей (в ряде регионов) или ребенка с инвалидностью. Также учитываются приемные дети.

Можно ли оформить семейную ипотеку без официального дохода?

Да, некоторые банки допускают оформление без справки о доходах или предлагают альтернативные способы подтверждения. Однако наличие стабильного дохода значительно повышает шансы на одобрение.

Обязательно ли оформлять страховку?

Нет, страхование не всегда является обязательным условием. Однако при отказе от личного и имущественного страхования банки обычно повышают процентную ставку.

Можно ли использовать материнский капитал?

Да, материнский капитал можно направить на первоначальный взнос или частичное досрочное погашение кредита. Для этого потребуется предоставить сертификат.

Сколько раз можно воспользоваться программой?

С 2026 года действует правило — одна льготная ипотека на семью. Повторное оформление возможно только при соблюдении отдельных условий, например, если предыдущий кредит был полностью погашен и в семье родился еще один ребенок.

Можно ли рефинансировать ипотеку по этой программе?

Да, рефинансирование возможно, если первоначальный кредит был оформлен на покупку жилья в новостройке. В некоторых регионах, например на Дальнем Востоке, допускается рефинансирование вторичного жилья.

Какие объекты можно приобрести?

В большинстве случаев — квартиры в новостройках. В отдельных регионах допускается покупка вторичного жилья, чаще всего в сельской местности.

Почему банк может отказать в ипотеке?

Основные причины отказа — недостаточный уровень дохода, высокая долговая нагрузка или плохая кредитная история. Также причиной может стать несоответствие требованиям программы.

Как долго действует программа?

На текущий момент программа семейной ипотеки продлена до 2030 года, однако условия и лимиты финансирования могут меняться.