(статья у Дзен в СПАМе - Дзен не пускает её в ленту. Делайте репосты, чтобы дзеновские ограничения не мешали людям знакомиться с актуальной информацией, изобличающей гнусные приёмы воздействия на нас паразитарной системы)

словосочетание "дробление бизнеса" - это ноу-хау РФ-ии.

Причем, за которое можно, теперь, присесть по уголовке.

Сами его придумали и стали его применять к простым налогоплательщикам в безапелляционных обвинениях (граничащих с клеветой по ст.128.1 УК РФ) без суда и следствия, только, потому, что ИМ ПОКАЗАЛОСЬ.

Новая эра налогового чморения бизнеса активно была возбуждена в 2023г -

налоговики обкатывали на населении, как оно воспримет такие наезды.

Население было в недоумении: ведь, создавать и регистрировать новые ООО и ИП и оформлять с ними сделки НЕ ЗАПРЕЩЕНО!

Нет такого запрета, даже, в ФЕДЕРАЛЬНЫХ законах.

Получалось, что создавать не запрещено - создавайте, а, вот, работать в них и с ними - запрещено. Ибо, это означает, что ты свой КРУПНЫЙ бизнес в одном ООО разделил на кучу МЕЛКИХ в нескольких ООО.

Но, такое разделение - опять, НЕ ЗАПРЕЩЕНО!

Однако, ФНС с упорством маньяка считает это преступлением.

Понимаете, в чем прикол?

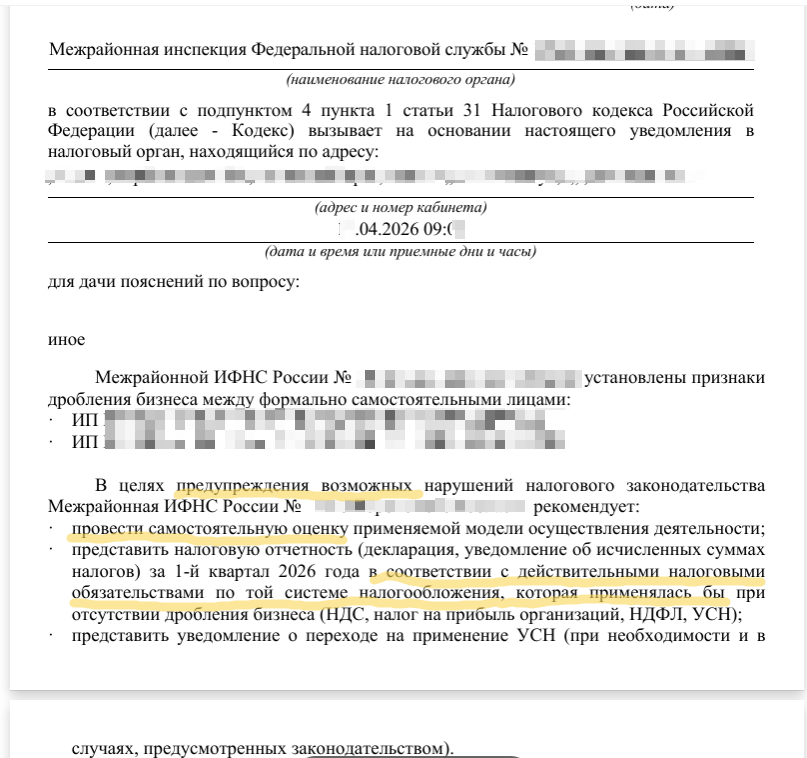

А с этого нового года - Налоговая вновь пришла в возбуждение и на почве поправок в НК РФ, вступивших в силу с 1 января 2026г, которыми уменьшили лимиты для пользования упрощенной системой налогообложения, шлет веером свои ТРЕБОВАНИЯ о самостоятельном доначислении налогоплательщиком налогов, так как, ей показалось, что налогоплательщик раздробился.

Бухгалтерские чаты забиты сообщениями о таких налоговых рассылках.

На днях ко мне обратилась подписчица по этому поводу.

- налоговая прислала такое требование ее супругу-ИП-нику, потому что, его супруга в конце того года тоже открыла ИП, и налоговая хочет, чтобы по этому поводу супруг-ИП-ник сказал своей супруге "закрывай нафик свое ИП, я буду платить налоги за двоих своим одним ИП".

То есть, налоговая даже не предъявила доказательства дробления, а просто, скромно затребовала "доначислить налоги и сдать декларации так, если бы ты продолжал работать одним своим ИП".

В данном случае у супругов невооруженным взглядом видно, что у них не дробление, а разделение.

Причем, законное.

У ИП было два вида деятельности - розница мелких стройматериалов и монтажно-сварочные работы. Соответственно, был магазин и бригада рабочих.

А с нового года супруга, выйдя из декрета, решила самостоятельно заняться магазином, зарегистрировав себя в качестве ИП и взяв патент на розницу.

Соответственно, у мужа осталась только его бригада.

Жена - торгует, муж - ремонтирует.

Где тут дробление?

- нету.

А Налоговая видит.

И странно, что Налоговая не видит то, что у нее самой есть в наличии - налоговая обладает всеми данными того, что дробления нет:

- что у ИП-супруга нет патента,

- что у обоих ИП - разные адреса регистрации, разные адреса магазина и офиса, разные ККТ,

- что супруга не заключает договора на ремонты и монтажи и не получает за них выручку и не использует бригаду мужа за своим прилавком,

- что ИП-супруг не получает выручку от магазина и не командует кассиром.

ВСЕ ЭТО ВИДНО НАЛОГОВОЙ.

Но, инспектору надо отработать команду сверху "фас" и инспектор не заморачивается критериями, которые сама же ФНС сформулировала по дроблению бизнеса:

в ст.6 НК РФ «дробление бизнеса - разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения специальных налоговых режимов с превышением предусмотренных статьей 54.1 Налогового кодекса Российской Федерации пределов осуществления прав по исчислению налоговой базы и (или) суммы налогов;»

и в письмах ФНС от 09.08.2024 №СД-4-7/9113, от 11.08.2017 №СА-4-7/15895@ и от 16.07.2024 №БВ-4-7/8051@ -

· Единое управление — все решения принимаются одним лицом или группой лиц, сотрудники подчиняются фактически одной управляющей структуре.

· Общие ресурсы и активы — несколько компаний используют один офис,

оборудование, транспорт, склады, при этом расходы распределены искусственно.

· Единая инфраструктура и персонал — сотрудники работают на несколько юрлиц без реального разделения обязанностей и трудовых отношений.

· Перекрывающиеся виды деятельности — компании занимаются тем же, что и головная организация, без собственного направления или уникальных функций.

· Перераспределение выручки и клиентов — новые юрлица обслуживают тех же клиентов, что и основная компания, либо работают только друг с другом.

· Применение спецрежимов в обход лимитов — например, несколько ИП на патенте ведут фактически единый бизнес, чтобы не превышать лимиты по доходам.

· Формальное разделение функций — юрлица существуют «на бумаге», а фактически всё выполняет одна компания.

Зависимость компаний — учредители, директора, бухгалтерия, контакты и

контрагенты совпадают.

.......

Ничего из этого к этим двум ИП не относится.

Но, "доплати налоги и сдай декларацию на общую выручку" - инспектор требование выставила:

Людк, а Людк, глянь, чо деицца - оне хочут, шоб мы посчитали им ПРЕДПОЛАГАЕМЫЕ налоги при их ВОЗМОЖНОМ ПОДОЗРЕНИИ

ахаха)))

а деньги-то с нас хотят не предполагаемые, а реальные!

Мож, пора в Налоговую отвечать на такие их запросы:

"на ваше возможное подозрение мы решили вам заплатить такими же деньгами. Деньги, возможно, прикреплены к данному письму."

Думаю, всем понятно, что прежде, чем обвинять в дроблении, Налоговая сама должна, для начала, это доказать.

Затем, доказав, сама должна подсчитать, какие бы налоги получились при "недроблении", сравнить с теми, которые бы получились при дроблении и уже после этого выходить к людЯм.

А не выдвигать сразу влажно-фантазийную оферту налогоплательщику по добровольному признанию им голословного обвинения и мягонько подталкивать и ненавязчиво намекать на то, чтоб налогоплательщик самодоначислил на себя предполагаемые налоги на предполагаемую выручку

либо заставлять его доказывать, что он не верблюд у него нет дробления.

_______________

А теперь,

я предлагаю вам посмотреть, "а судьи кто?" -

а кто это такой холесенький нам предъявляет обвинения в дроблении?

Наверное, безупречно чистые сотрудники безупречно чистой системы ФНС.

Да?

А, вот, и нет:

они, они... та-дам!

САМИ погрязли по уши в своих же критериях дробления.

Все их действия в отношении построенной ими внутренней системы ФНС с их налоговыми инспекциями - чистой воды ДРОБЛЕНИЕ, то есть, у самих - рыльце в пушку, а на нас сваливают:

......

пысы. кстати! эту схему по обвинению в дроблении ФНС-ники обкатали на знаменитых инфоцыганах Блиновской/Лерчике/Аязе.

Именно, через обвинение в дроблении и были начислены сумасшедшие налоги и штрафы.

НО!

Не надо умиляться, что мошенники получили по заслугам!

ЗРИТЕ В КОРЕНЬ!

ПОРКА этой молодежи была ПУБЛИЧНОЙ не с целью выявить ВСЮ цепочку мошенников, а с целью ЗАПУГАТЬ НАРОД:

смотрите, будете дробиться, тоже, сядете!

- потому что, на самом деле, эти блиновские - лишь пешки, торгующие своим лицом с отсутствием в нем морали, чести и совести и огромная склонность к преступным авантюрам по обманыванию наивного населения и наивной надежды, что их кукловоды их спасут, еси чо.

Однако, все наоборот!

Кукловоды, как раз, и сдали этих кукол на съедение волкам и публике.

Я не буду разжевывать вам очевидную схему, на которой построено инфоцыганство под чутким руководством... тех, кто в свое время испытывал ЛСД и приемы НЛП на огромные массы людей, запустив движение "Дети Солнца" в 70х годах.

Да, эти события планируются, создаются и руководятся из одного штаба.