📍 О пенсионных накоплениях часто вспоминают, когда поздно что-то менять:

Когда становится ясно: вместо крупной выплаты — будут мизерные доплаты на всю жизнь. Женщине уже 54–55 или мужчине уже 59–60.

До выплат — один шаг, и только тогда человек начинает разбираться, что вообще происходит.

▶️ И вот тут начинается суета:

→ Люди заказывают выписку → идут читать интернет → пишут мне и пытаются в панике понять, что вообще происходит.

▶️ На самом деле всё начинается гораздо раньше. Не с визита в СФР. И не в момент паники. А с простого шага:

Взять телефон и заказать выписку о состоянии накопительного пенсионного счета.

📍 У кого вообще есть эта НЧП?

- В первую очередь — у тех, кто родился в 1967 году и позже: за них работодатели перечисляли взносы на накопительную пенсию до 2013 года включительно. Если ориентироваться на 2026 год, это люди примерно в возрасте от 30 до 59 лет.

📍 Теперь ключевая мысль.

- По умолчанию накопительная часть пенсии — это деньги от работодателя, которые годами «жили своей жизнью» внутри системы обязательного пенсионного страхования (ОПС).

- Большинство людей ими не управляли: не выбирали заранее сценарий получения, не задумывались о сроках, порогах и форматах выплат.

- С 2014 года обязательные взносы на накопительную пенсию остановили, но сами накопления никуда не исчезли — они до сих пор учитываются в СФР или НПФ, и их можно увидеть в выписке

- По моей практике, у многих, кто приходит на консультацию, на счёте уже лежит от 400 000 рублей и выше.

📍 С 2024 года появился классный вариант: пенсионные накопления можно перевести в ПДС как единовременный взнос.

Для многих это и есть реальный способ «разморозить» накопительную часть.

Потому что в ПДС у человека появляется больше возможностей, чем в обычном ОПС:

- можно начать получать выплаты в 55/60 лет или через 15 лет с момента заключения договора,

- можно забрать деньги одной суммой или оформить срочные выплаты на выбранный период,

- и важный момент: при срочных выплатах в ПДС оставшиеся средства передаются по наследству, а в системе ОПС такой возможности нет.

📍 И именно здесь большинство допускает главную ошибку.

Почти все откладывают разбор на потом:

- «Мне еще рано».

- «До пенсии далеко».

- «Вот дойду до возраста — тогда и разберусь».

А потом этот возраст наступает — и становится понятно, что разбираться нужно было гораздо раньше.

ℹ️ Потому что в системе ОПС всё устроено просто и довольно жёстко:

- если расчётный размер накопительной пенсии превышает 10% прожиточного минимума пенсионера по РФ, человеку назначают пожизненные микровыплаты — без возможности наследования.

- Именно в этот момент обычно и начинается: «А можно было по-другому?»

- Можно! Но не в последний момент, а заранее. Хотя даже сейчас ещё не поздно, если заявление на выплаты не подано. Просто путь становится длиннее и сложнее.

❗️И таких историй у меня действительно очень много.

→ Человеку уже 55/60.

→ Он впервые открывает выписку.

→ Видит сумму.

→ И понимает, что по стандартному сценарию рискует получать пожизненные копейки.

→ Дальше просит срочно помочь.

📍 Дальше всё зависит от того, где сейчас лежат накопления:

🔹 Если они уже в подходящем НПФ — путь проще: можно оформить договор ПДС и подать заявление, и накопления перейдут в программу на следующий год.

🔹 Если деньги в СФР или в неподходящем НПФ — процесс длиннее: сначала перевод в нужный НПФ в рамках ОПС, и только потом — переход из ОПС в ПДС.

И именно в этот момент приходит понимание: время — это не абстракция, а конкретные месяцы и даже годы.

📍 Есть один важный неприятный нюанс

- При досрочном переходе внутри ОПС можно потерять инвестиционный доход с момента последней фиксации. А если доходность была отрицательной — сумма может даже уменьшиться..

- Но, как правило, это меньшее из зол, если есть риск остаться с пожизненными микровыплатами.

- И реакция у людей обычно одна: «Да заберите этот инвестдоход — просто верните мои деньги».

❗️ Поэтому первый шаг на самом деле очень простой.

Не нужно сразу идти в СФР и не нужно искать старые письма

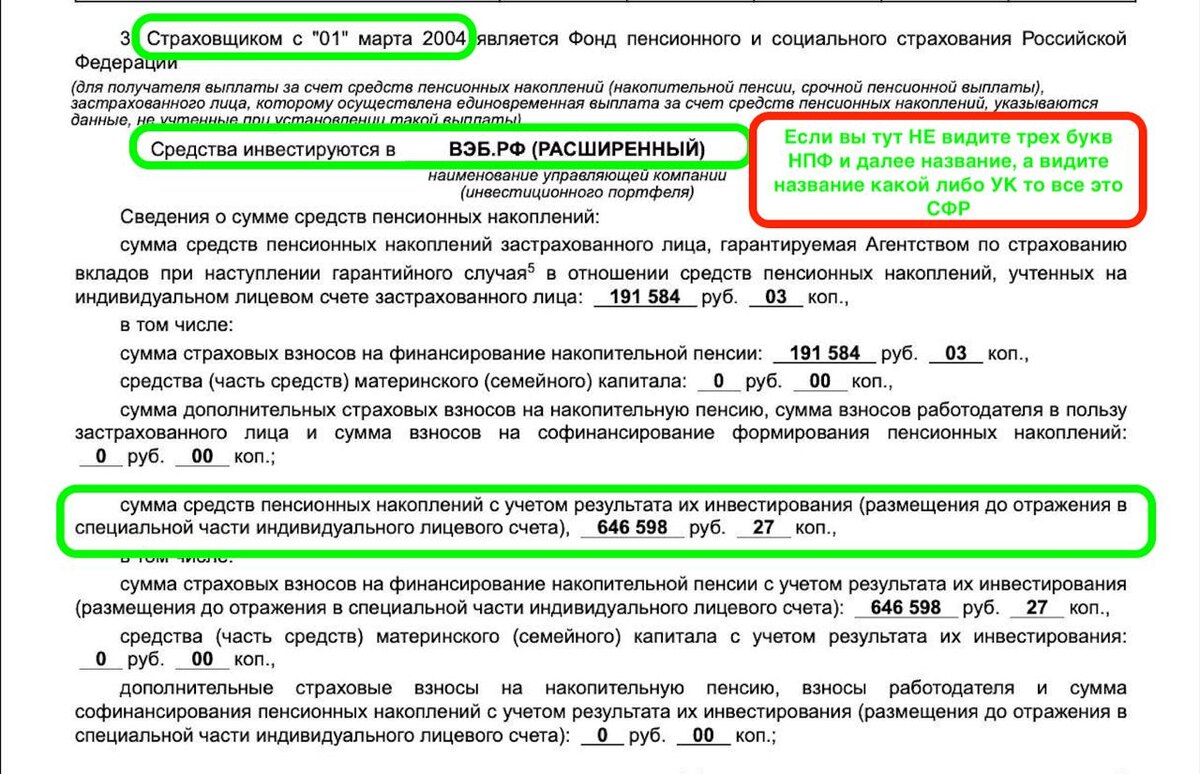

1️⃣ Достаточно заказать выписку о состоянии индивидуального лицевого счёта через Госуслуги: в поиске вводите «выписка СФР», заказываем выписку о состоянии лицевого счета.

Документ формируется сразу. И в нём есть главное: есть ли у вас накопления, кто ваш текущий страховщик — НПФ или СФР, и если НПФ — то какой именно.

2️⃣ Далее напишите фразу РАЗМОРОЗИТЬ НАКОПЛЕНИЯ

(личные контакты в описании моего канала), и я напишу оптимальное решение для вашей ситуации.

3️⃣ После этого уже можно спокойно принимать решения, без спешки и паники: не гадать, что делать, и не пытаться отменить уже подписанные заявления.

- оставить все как есть.

- рассчитать порог единовременной выплаты.

- проверить, есть ли возможность перевода в ПДС.

И самое важное — делать это заранее, а не когда уже почти поздно.

❗️ Потому что шанс забрать пенсионные накопления одной суммой люди чаще всего теряют НЕ из-за закона.

А из-за того, что начинают разбираться слишком поздно или подписывают заявление, не вникнув в условия распределения накопительной части пенсии.