Ситуация паршивая. Умирает близкий человек. Вы хороните его, занимаетесь наследством на себя и детей. Проходит полгода — и банк присылает требование: «Вы нам должны по кредитке умершего». Причём не ту сумму, что была на момент смерти, а заметно больше. 😨💔

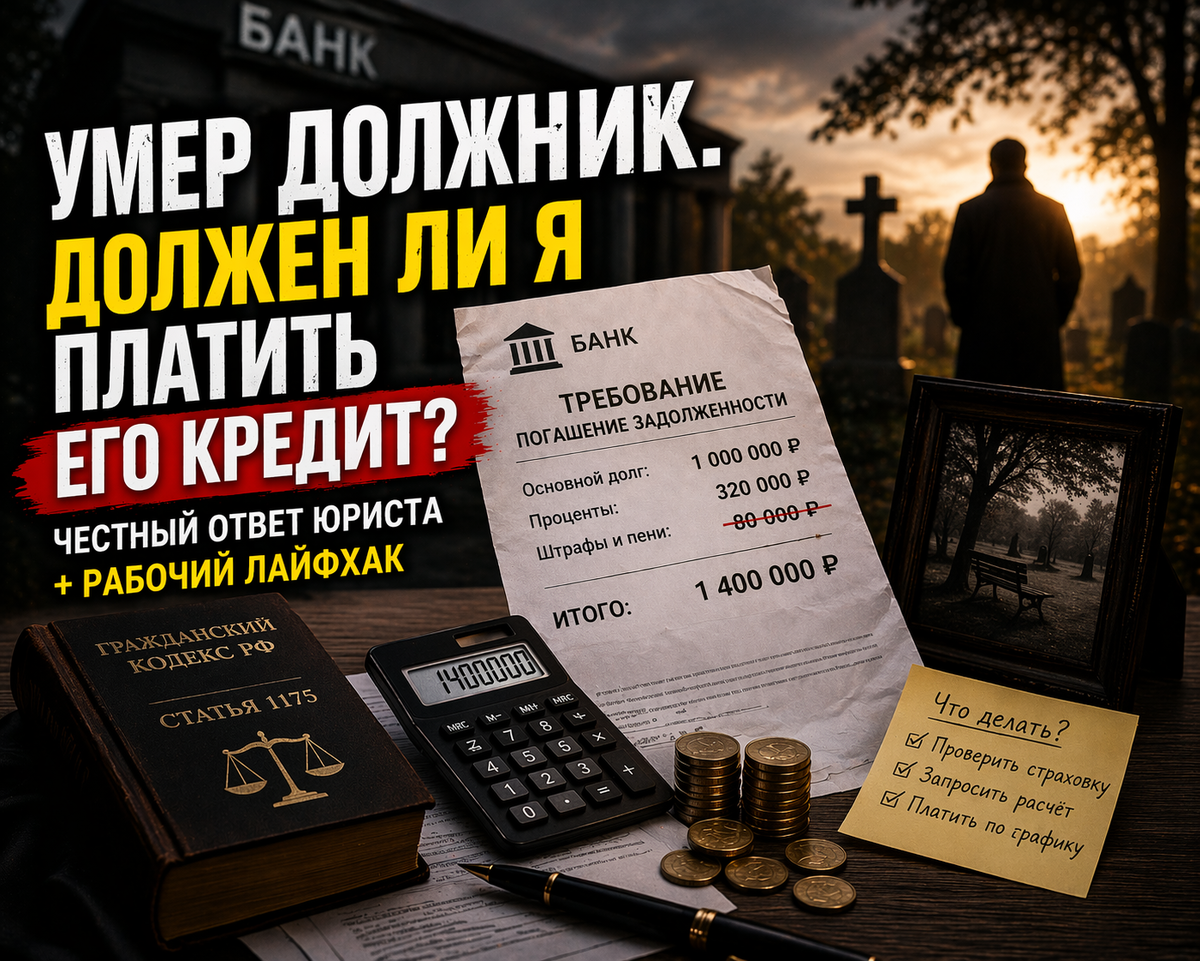

Допустим, на дату смерти основной долг был 1 млн рублей, а банк требует уже 1,4 млн. Откуда взялась разница? И что с этим делать? 🤔💸

На реальном примере (без имён) разберём, что происходит с кредитом после смерти заемщика, почему сумма растёт и как наследнику не остаться в дураках. 👇⚖️

Платить всё равно придётся — но не всегда и не столько, сколько просит банк ⚠️💰

Статья 1175 Гражданского кодекса говорит: наследники отвечают по долгам умершего, но только в пределах стоимости того имущества, которое получили. Получили в наследство старую «Ниву» за 200 тысяч, а кредитов на миллион — отдадите машину (или её стоимость). Остальное банк спишет. 🚗💸

Просто запомните: наследство — это и квартира с машиной, и долги. Отказаться от кредита, но забрать квартиру не выйдет. Либо всё вместе, либо отказываетесь от всего. 🏠🚫

Почему долг растёт сам собой. Две причины 📈🔍

Тут многие юристы путаются, так что объясню просто. 🧑⚖️

Первое. Штрафы и пени за просрочку. ⏰

Раньше банки накручивали наследникам штрафы за те месяцы, пока шло оформление наследства (это 6 месяцев). С 1 сентября 2025 года это запрещено законом (Федеральный закон № 246-ФЗ). ✅📅

Банк не имеет права начислять штрафы и пени с момента смерти человека до того дня, как вы получили свидетельство у нотариуса (но не дольше 6 месяцев). Если в расчёте банка есть такая графа — смело вычёркивайте и пишите претензию. ✂️📝

Второе. Проценты по кредиту. 📊💸

А вот они продолжают капать. Смерть человека не отменяет договор. Проценты за пользование деньгами (по ставке из договора) начисляются и входят в наследственный долг. Именно из-за них итоговая сумма и становится выше. 📈😫

Важный нюанс ⚠️🧐

Наследник не обязан гасить весь кредит одной суммой сразу после вступления в права. Верховный суд (Определение Судебной коллегии по гражданским делам ВС РФ № 5-КГ18-1) разъяснил: вы имеете право платить по графику, как платил бы сам заемщик. Требование банка «погасить всё и сейчас» часто незаконно. 🚫🏦

Что делать прямо сейчас. Три шага 🚶♂️⚡

Шаг первый. Проверьте страховку. 🛡️📑

В большинстве потребительских кредитов (особенно в крупных банках вроде ВТБ, Сбера, Альфы) есть страховка жизни и здоровья заемщика. Найдите кредитный договор или запросите копию в банке. Ищите раздел «Страхование» или отдельный полис. 🔍

Если страховка есть и смерть наступила в результате несчастного случая (например, ДТП) — это страховой случай. Вы подаёте заявление в страховую, и она гасит кредит вместо вас. Всё, история закончена. ✅🎉

Шаг второй. Если страховки нет — требуйте письменный расчёт от банка. 📄✍️

Не платите ни копейки, пока не получите бумажку с разбивкой:

- остаток основного долга на день смерти;

- проценты за период жизни заемщика;

- проценты после смерти;

- отдельной строкой — штрафы и пени.

Цель: убедиться, что нет штрафов за период с даты смерти до даты получения наследства. Если есть — пишите претензию со ссылкой на закон № 246-ФЗ. 📝⚖️

Шаг третий. Договоритесь о графике. 🤝📅

Скажите банку: «Я не отказываюсь платить, но у меня нет сейчас всей суммы. Дайте рассрочку по вашему же графику, только переоформите платежи на меня». Банки идут на это охотнее, чем судиться. 🏦✅

Отдельно про детей-наследников 👶🧒

Допустим, у умершего остались двое несовершеннолетних детей. Они тоже наследники (в равных долях с супругом). Дети отвечают по долгам только в пределах стоимости того, что унаследовали. Если долг ребёнка явно больше его доли в наследстве, суд с участием органов опеки может признать, что принимать такое наследство не в интересах ребёнка, и освободить его от долгов. Но на практике это сложный процесс — проще заплатить небольшую сумму, чем судиться годами. ⚖️😟

Коротко, по делу 🎯

✅ Вступаете в наследство? Сходите в банк на пятый день после похорон, возьмите справку о смерти и напишите заявление. Это остановит начисление штрафов. 📑

✅ Ищите страховку — это главный шанс не платить вообще ничего. 🛡️

✅ Не верьте звонкам из банка. Требуйте бумажный расчёт. 📄🚫📞

✅ Вы отвечаете только тем, что получили в наследство. 🏠🚗

⚠️ Статья носит информационный характер. В сложных случаях (например, единственное жильё в залоге или дети-сироты) обязательно консультируйтесь с юристом🧑⚖️

Юридические ссылки: 📚⚖️

- 📜 Ст. 1175 ГК РФ — ответственность наследников по долгам.

- 📅 Федеральный закон № 246-ФЗ от 26.07.2019 (с 01.09.2025) — запрет на штрафы и пени для наследников.

- ⚖️ Определение Верховного Суда РФ № 5-КГ18-1 — право платить по графику.