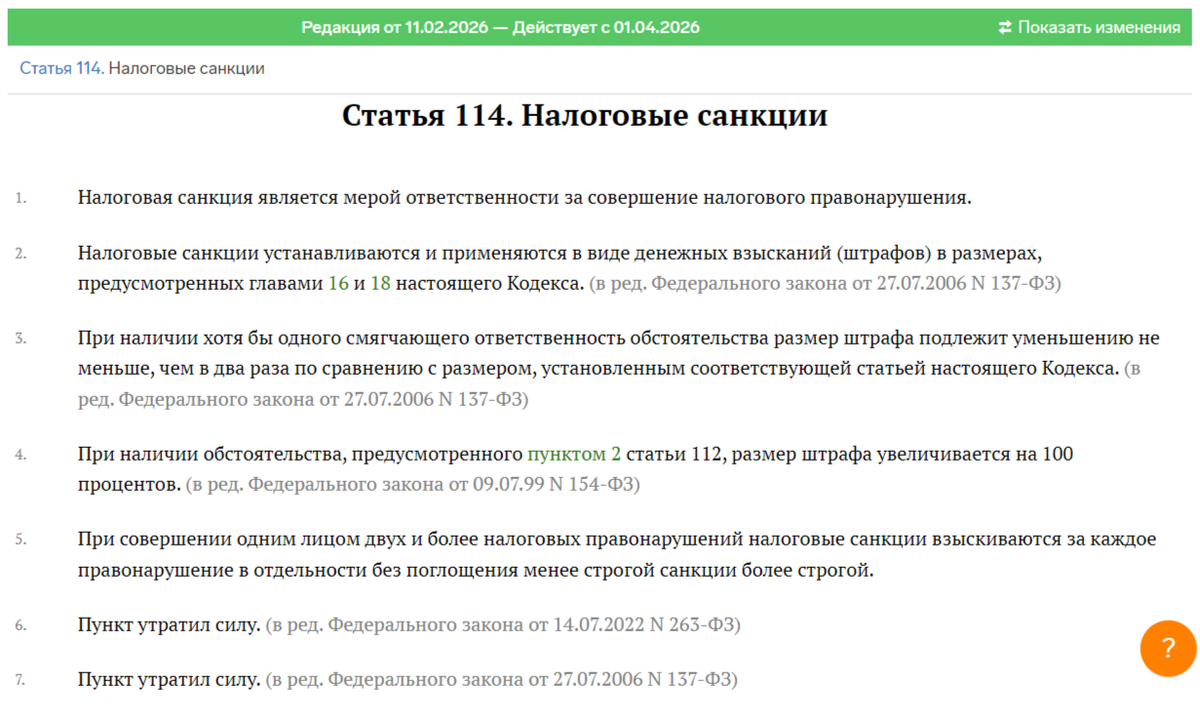

В конце 2025 года наряду с изменениями в НК РФ по увеличению налогов, был изменен п.3 ст.114 НК РФ:

- в нем сказано, что при наличии смягчающих обстоятельств налоговый штраф может быть снижен не менее, чем в два раза:

НО!

что под "смягчающими обстоятельствами" подразумевается - никто из госдумовцев не озаботился (у них другие заботы).

Поэтому, эта норма на практике НЕ ПРИМЕНИМА - слуги исполнения законов не знают, как ее исполнять: что смягчать, а что не смягчать... что является смягчающим, а что затвердевающим?

К слову, даже, смерть не освобождает физлиц от налогов: задолженность по имущественным налогам физлиц в случае их смерти вместе с пенями погашается наследниками в пределах стоимости наследственного имущества по транспортному налогу, земельному налогу, налогу на имущество.

И вот, ФНС сподобилась и разработала проект приказа, в котором приведен перечень смягчающих обстоятельств и определены условия их применения, который должен вступить с 1 сентября 2026г.

А до 1 сентября 2026г - никто ничего смягчать не собирается...

Прикольно. Как всегда, у рф-ников все через приколы.

Причем, этим же "смягчающим" приказом они вновь впрыснули порцию яда - установили верхнюю границу смягчения...

ха-ха-ха, шоб налогоплательщики не борзели)))

С 1 сентября 2026 года размер штрафа за налоговое нарушение при наличии смягчающих обстоятельств можно будет снизить не менее чем в два раза, но не более чем в десять раз.

Согласно проекту приказа ФНС, при уменьшении размера штрафа налоговики смогут учитывать следующие обстоятельства:

- незначительность налогового правонарушения;

- незначительная степень вины лица в совершении налогового правонарушения;

- совершение лицом действий, направленных на добровольное прекращение противоправного поведения;

- несущественный размер, отсутствие и (или) устранение причиненного вреда, возмещение ущерба бюджетной системе;

- тяжелое имущественное положение лица, привлекаемого к налоговой ответственности;

- существенные обстоятельства, положительно характеризующие такое лицо.

В проекте устанавливаются условия для применения каждого из перечисленных смягчающих обстоятельств, а также общие положения. В частности, сказано, что штраф снизят при наличии документального подтверждения указанных обстоятельств.

Если организация или физлицо привлекается к ответственности сразу за несколько нарушений, то по каждому из них учтут только те смягчающие обстоятельства, которые непосредственно связаны с этим нарушением. Исключений два — тяжелое имущественное положение нарушителя и условия, положительно характеризующие такое лицо. Эти обстоятельства учтут при определении размеров штрафов за все налоговые нарушения.

...

пысы. логика и здравый смысл давно покинули рф-ное правительствующее сборище.

ИЗНАЧАЛЬНО, еще не так давно, в недалеком советском прошлом, к штрафам относились более здраво - основным критерием штрафа было не наказать, а возместить. Возместить ущерб. Причем, в гуманном размере, а не требуя от скотника возместить стоимость целой коровы и упущенной с нее прибыли, если у коровы случился понос.

Чего не скажешь про рф-ных штрафующих: их цель НАКАЗАТЬ. Причем, наказать так, чтоб человека лишить всего - не только денег и имущества, но и сил физических и моральных, да, еще и изолировать его, посадив за решетку.

Давайте сравним толщину КоАП РСФСР и КоАП РФ (который все еще продолжает пухнуть прямо на наших глазах):

Из моей практики про штрафы парочка случаев.

1. Мелкий штрафик: наложил ПФР на юрлицо за то, что оно ошиблось в одной букве фамилии сотрудника (фамилия, скажу я вам, не просто трудно читаемая, но и труднопроизносимая. У азиатов это народная традиция). Причем, ПФР-ная система идентифицирует застрахованных физлиц по СНИЛСу, а не по фио.

Причем, юрлицо САМО обнаружило опечатку (соседние буквы поменялись местами) и САМО направило исправления. И ПФР, как только узнало об этом, сразу обиделось, наложив штраф.

Юрлицо (в моем,естест-но, лице, ибо, руководителю проще заплатить штраф. Всем проще. Вот, отсюда, от нашей простоты, они - раскормились, а мы - последний .. без соли доедаем) не согласилось с обвинением и дошло до арбитража.

Арбитраж подтвердил мнение юрлица и от себя устно добавил "ПФРу совсем делать нечего, что он решил такой ерундой заниматься".

2. Тоже, мелкий штрафик: тоже наложил ПФР на то, что юрлицо не могло по причине отсутствия не только физически, но и регистрационно (в ЕГРЮЛ значилось "запись по единоличному исполнительному органу юрлица недействительна", то есть, никто не мог действовать от имени юрлица, никто не мог ни сдавать ни подписывать отчеты и документы) вовремя сдать НУЛЕВОЙ отчет.

НУЛЕВОЙ - говорит о том, что никому ничего не начислялось, никто не работал и что ни одному пенсионеру этим отчетом не нанеслась родовая травма.

НО! и в этот раз ПФР обиделось и наложило штраф.

Подборка в тему штрафов (не только налоговых):

Как налоговики накладывают штрафы на задние числа, обвиняя налогоплательщика за его будущее:

хотите посмеяться с ПФР и их штрафных формулировок:

а вы знали, что: