Индивидуальный инвестиционный счёт (ИИС-3) — налоговый инструмент для долгосрочных инвесторов. Разбираем условия, вычеты, отличия от обычного брокерского счёта и типичные ошибки.

Если вы работаете официально, платите НДФЛ и думаете об инвестициях — у государства есть для вас подарок. Называется он ИИС, Индивидуальный инвестиционный счёт. И в версии ИИС-3 он стал значительно выгоднее, чем раньше.

Меня зовут Юлия Макарова, я инвестиционный советник , нахожусь в ЦБ РФ. За годы практики я видела, как люди теряли десятки тысяч рублей просто потому, что не знали об этом инструменте — или открывали счёт, но использовали его неправильно. Давайте разберёмся, как не повторить их ошибки.

Что такое ИИС и зачем он нужен

ИИС — это обычный брокерский счёт, но с налоговыми льготами от государства. Его смысл — поощрить долгосрочные инвестиции в российские активы. В обмен на то, что вы «замораживаете» деньги на несколько лет, государство возвращает вам часть уплаченных налогов и освобождает инвестиционный доход от налогообложения.

Звучит сложно? На практике это означает два простых плюса к вашему портфелю.

Два вычета одновременно — главное отличие ИИС-3

ИИС третьего типа (введён с 2024 года) сочетает сразу оба налоговых преимущества:

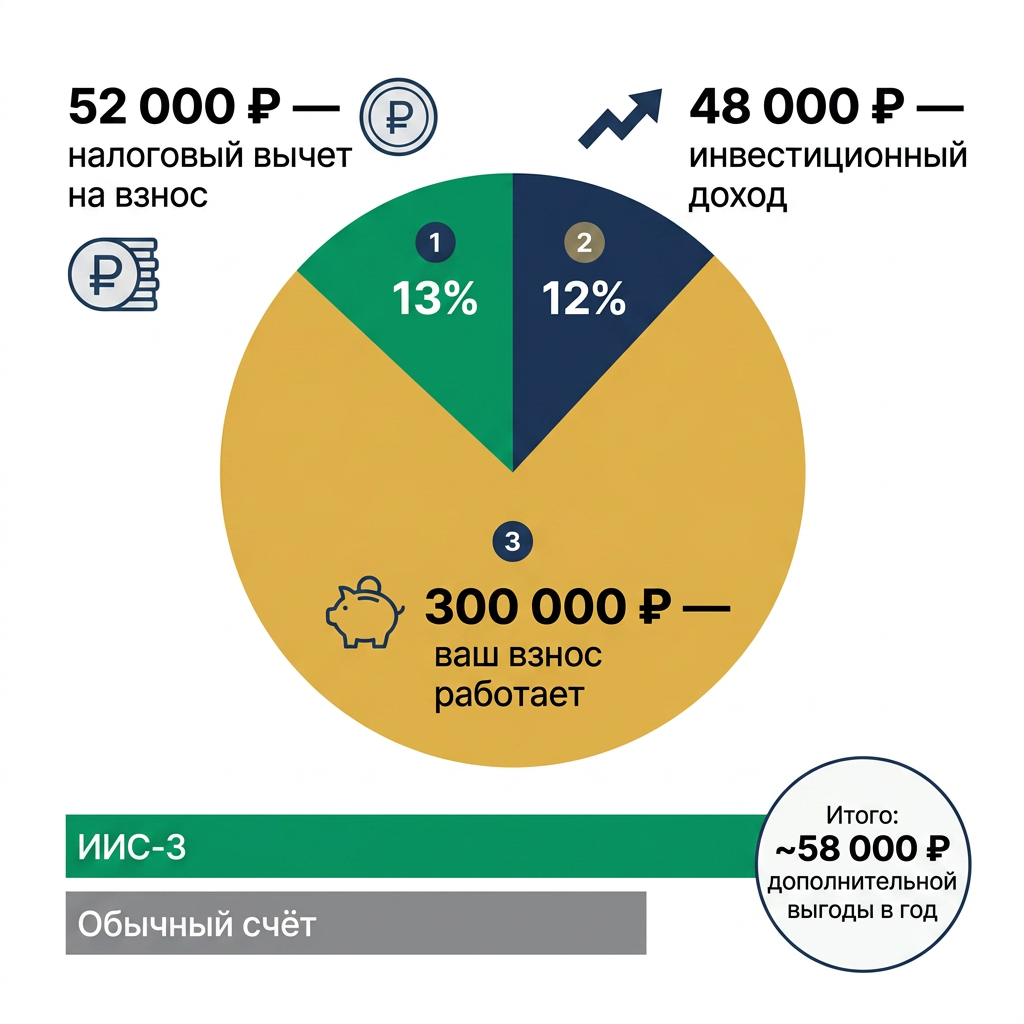

Вычет на взнос. Каждый год вы можете вернуть 13% от суммы пополнений — максимум с 400 000 рублей. Это 52 000 рублей живых денег на карту ежегодно (если у вас НДФЛ 13%, если НДФЛ 15% - 60.000 рублей и так до 88.000 рубелей). Деньги возвращаются через налоговую декларацию — просто, как кэшбэк.

Вычет на доход. Когда придёт время закрывать счёт — весь накопленный инвестиционный доход до 30 миллионов рублей не облагается налогом. Ни копейки НДФЛ с роста акций, ни с дивидендного дохода.

На обычном брокерском счёте с каждой прибыли брокер автоматически удерживает 13%. Здесь — нет.

Важные условия: что нужно знать до открытия

• Минимальный срок — 5 лет (и с каждым годом он будет увеличиваться). Если закрыть счёт раньше — все льготы теряются, а полученные вычеты придётся вернуть государству.

• Доступны только российские активы: акции, облигации, фонды на Московской бирже.

• Технически можно открыть до трёх счетов ИИС-3 у разных брокеров. И я рекомендую иметь только один ИИС-3. (2и 3й открывается только для применения вычета на доход если вам не хватает одного ИИС-3, то есть если ваш капитал более 50-60 млн)

• Дивиденды можно выводить на карту без закрытия счёта — это важно, если вы строите стратегию пассивного дохода.

Кому подходит ИИС-3

Этот инструмент создан для вас, если вы:

• готовы инвестировать регулярно на горизонте 5+ лет (этого пункта достаточно!);

• хотите совместить налоговый возврат с реальным ростом капитала.

• планируете вести активную торговлю - частые сделки (спекулянтом точно нужен этот инструмент)

• будет бонус, если получаете официальную зарплату или другие доходы, облагаемые НДФЛ;

Если вы ИП на упрощённой системе, самозанятый или не платите НДФЛ — вычет на взнос недоступен. Но вычет на доход (освобождение от налога с прибыли) работает для всех.

Что важнее: вычет или инвестиционный доход?

Частый вопрос: «А можно просто положить деньги и получать вычет, ничего не покупая?» Формально — да. Но это как поставить гоночный автомобиль в гараж и платить за страховку, не выезжая. Вся сила ИИС раскрывается в связке: дивиденды и рост акций + налоговые льготы. Именно сложный процент в сочетании с освобождением от НДФЛ даёт кратный результат на длинном горизонте.

Если у вас уже есть старый ИИС

ИИС первого и второго типа можно преобразовать в ИИС-3, частично сохранив уже «отсиженный» срок. Это выгодно: вы не теряете накопленное время и переходите на более привлекательные условия. Это процедура называется трансформация ИИС - спросите в чате поддержки вашего брокера как ее сделать, там просто.

Итог

ИИС-3 — один из немногих инструментов, где государство буквально доплачивает вам за долгосрочные инвестиции. Для большинства работающих россиян это стартовая точка для формирования капитала.

Если вы хотите разобраться, как именно встроить ИИС в вашу личную финансовую стратегию — запишитесь на консультацию. Разберём вашу ситуацию и составим план конкретно под ваши цели.

Ответы на частые вопросы:

❓ Можно ли открыть ИИС, если я самозанятый или ИП?

Открыть счёт может любой резидент РФ. Но вычет на взнос (возврат 13% от пополнений) доступен только тем, кто платит НДФЛ. Если вы самозанятый или ИП на УСН — вычет на взнос недоступен, но вычет на доход (0% налога с прибыли) работает для всех. Ради этого вычета стоит открыть ИИС.

❓ Что будет, если мне срочно понадобятся деньги и я закрою ИИС досрочно?

Досрочное закрытие означает потерю всех налоговых льгот. Полученные вычеты придётся вернуть в налоговую, а с инвестиционного дохода удержат стандартный НДФЛ 13%. Деньги на ИИС — это капитал, который вы готовы не трогать минимум 5 лет. Для «подушки безопасности» используйте отдельный накопительный счёт. Но технически свои деньги + инвест доход вы забрать можете в любой момент. Потеряете только налоговые льготы.

❓ Сколько ИИС можно открыть одновременно?

По закону — до трёх счетов ИИС-3 у разных брокеров. Вычет на взнос при этом суммируется по всем счетам, но общий лимит остаётся 400 000 рублей в год. Но достаточно одного счёта. Потому как Вычет на взнос вы перестанете получать как только закроете один ИИС из открытых двух-трех.

❓ Когда лучше всего открывать ИИС?

Чем раньше — тем лучше. Минимальный срок (5 лет) считается с даты открытия, а не с даты первого пополнения или первой покупки. Открыв счёт сегодня, вы запускаете отсчёт — даже если пополните его через несколько месяцев. Поэтому если у вас нет ИИС - то откройте его прямо сейчас. Если не знаете какого брокера выбрать - можете познакомится с вариантами здесь: https://t.me/Kapitai_vmeste/2342

❓ Что происходит с деньгами на ИИС, если брокер обанкротится?

Ваши активы хранятся не у брокера, а в Национальном расчётном депозитарии (НРД). Брокер — только посредник. При его банкротстве вы сохраняете активы и можете перевести счёт к другому брокеру. Поэтому лучше не держать деньги на ИИС без дела, а инвестировать их в активы (акции, облигации, фонды).

❓ Можно ли использовать ИИС для получения пассивного дохода?

Да, и это одна из сильных стратегий. Дивиденды по акциям можно выводить на банковскую карту без закрытия счёта. Это позволяет получать регулярный денежный поток, сохраняя при этом налоговые льготы.

❓ Можно ли переводить активы с обычного брокерского счёта на ИИС?

Нет. На ИИС можно вносить только денежные средства — уже купленные акции или облигации перевести нельзя. Активы придётся продать, перевести деньги на ИИС и купить снова. При этом с прибыли от продажи на обычном счёте будет удержан налог. Ценные бумаги можно перевести с одного ИИС на второй в случае досрочного закрытия ИИС-3

Пишите вопросы в комментариях - отвечу!