Расскажу, как это дошло до меня. Мы с женой копили на замену окон - старые уже совсем продувало, Катя каждую зиму мёрзла в своей комнате. Отложили 180 тысяч и просто держали на карте. Потом случайно увидел, сколько потерял за полгода на разнице между обычной картой и нормальным вкладом. Цифра неприятная - около 11 тысяч рублей. Не критично, но и не мелочь: это почти месяц продуктов для нас четверых.

Именно тогда я начал разбираться, как эта самая ключевая ставка работает в мою пользу, а не против меня.

Что вообще происходит со ставкой

Ключевая ставка ЦБ России в 2025-2026 годах держится на высоком уровне - в районе 21%. Это значит, что банки дорого берут деньги у регулятора и дорого их отдают в долг. Кредиты дорогие - это мы все уже прочувствовали на себе. Но есть и обратная сторона: за хранение денег банки тоже платят заметно больше, чем раньше.

1. Вклад - не скучно, а выгодно

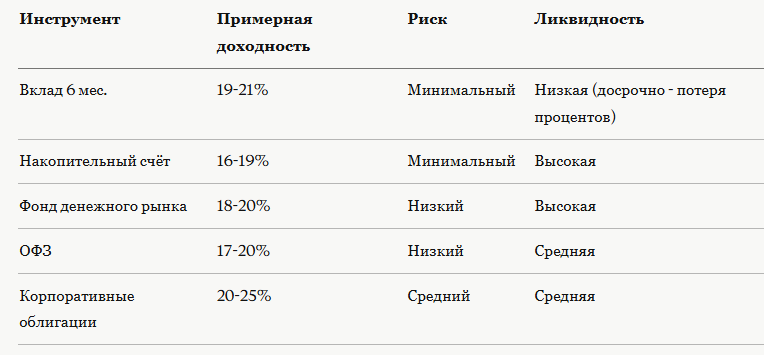

Раньше слово "вклад" ассоциировалось у меня с чем-то бабушкиным. Но сейчас ставки по депозитам в топовых банках доходят до 20-22% годовых. Это реальные цифры, не маркетинговая приманка.

Я открыл вклад в Сбере на 6 месяцев под 20% годовых. Положил 200 тысяч - через полгода получил обратно примерно 220 000 рублей. Двадцать тысяч за то, что деньги просто лежали. Без риска, без нервов.

Что важно при выборе вклада:

- Капитализация процентов - проценты начисляются на проценты, итоговая сумма выше

- Возможность досрочного снятия - лучше брать вклад с такой опцией, пусть даже ставка чуть ниже

- Срок - сейчас выгоднее короткие вклады (3-6 месяцев), потому что ставки могут снизиться, и хочется переоткрывать на актуальных условиях

Банки сравнивайте на Банки.ру - там всё наглядно и без рекламного шума.

2. Накопительный счёт: деньги работают даже на ходу

Вклад хорош, когда деньги точно не понадобятся. Но если суммы текут туда-сюда - накопительный счёт удобнее.

У меня сейчас накопительный счёт в ВТБ под 18% годовых. Пополняю когда хочу, снимаю когда нужно. Проценты капают каждый месяц прямо на счёт. Это не замена вкладу, но как "копилка на ходу" - отличная штука.

Лайфхак: многие банки дают повышенную ставку первые 2-3 месяца для новых клиентов. Т-Банк, Альфа-Банк, ПСБ периодически предлагают 22-24% на первые месяцы. Если не лень - можно переходить от банка к банку и стричь эти бонусы. Я так делал год назад, накинул себе лишние 4-5 тысяч рублей сверху.

3. Фонды денежного рынка: почти вклад, но на бирже

Это уже чуть сложнее, но не намного. Фонды денежного рынка - это паевые фонды, которые вкладывают деньги в краткосрочные облигации и межбанковские займы. По доходности они идут вслед за ключевой ставкой.

Самые известные: LQDT (ВТБ), SBMM (Сбер), AKMM (Альфа).

Доходность сейчас - около 19-20% годовых. Деньги можно завести и вывести в любой день - это не вклад с заморозкой. Налог платится только при продаже паёв - можно год держать и не платить ничего промежуточно.

Подходит тем, у кого уже есть брокерский счёт. Если нет - открыть можно за 15 минут в том же Т-Банке или Сбере.

4. ОФЗ - облигации федерального займа

Звучит солидно, а на деле - просто даёшь деньги государству в долг под процент. Купил облигацию - получаешь купон (выплату) каждые полгода, потом в конце срока получаешь номинал обратно.

Сейчас краткосрочные ОФЗ дают 18-20% годовых. Риск минимальный - это не акции, где всё может рухнуть в один день.

Я взял немного ОФЗ-ПК (с плавающим купоном, привязанным к ставке RUONIA). Пока ставка высокая - купон высокий. Когда ЦБ начнёт снижать ставку, я успею переложить деньги во что-то другое.

5. Корпоративные облигации: чуть рискованнее, чуть доходнее

Крупные компании - Лукойл, Роснефть, МТС, Ростелеком - тоже выпускают облигации. Ставки по ним выше, чем по ОФЗ: 20-25% годовых.

Здесь уже нужно смотреть на кредитный рейтинг компании. Бумаги с рейтингом А и выше - относительно надёжные. Бумаги с рейтингом ВВВ и ниже - там доходность соблазнительная, но и вероятность проблем выше.

Я сам в "мусорные" облигации не лезу - нервы дороже. Но бумаги крупных эмитентов держу в небольшой доле портфеля.

6. ИИС: налоговый вычет сверху

Индивидуальный инвестиционный счёт даёт право на налоговый вычет 13% с вложенной суммы - до 52 800 рублей в год при взносе 400 тысяч рублей. Это не доходность, это просто возврат налога.

Если держать на ИИС те же ОФЗ или фонд денежного рынка - получаете и купонный доход, и вычет. Двойная выгода при тех же рисках.

ИИС типа Б освобождает прибыль от налога вовсе - но там горизонт от 5 лет.

7. Рефинансирование - в обратную сторону

Раз уж мы разбираем высокую ставку - надо сказать честно: сейчас брать новые кредиты невыгодно. Ипотека под 26-28% - это не ипотека, это кабала.

Но если у вас уже есть кредит с плавающей ставкой - проверьте условия. Некоторые договоры позволяют фиксировать ставку. И если ЦБ начнёт снижать ставку (а это когда-то случится), держать деньги на длинных вкладах уже не будет так выгодно - надо будет вовремя перестроиться.

Как это выглядит у меня на практике

Я распределяю свободные деньги примерно так:

- 50% - вклад на 3-6 месяцев (ротирую, переоткрываю на лучших условиях)

- 30% - накопительный счёт (на текущие нужды и непредвиденное)

- 20% - ОФЗ и фонды денежного рынка через брокерский счёт

Суммы у меня не огромные - это скорее про принцип, чем про миллионы. Но разница между "деньги просто лежат на карте" и "деньги работают" за год выходит ощутимая.

Коротко о главном

Высокая ключевая ставка - это не только дорогие кредиты. Это ещё и исторически высокие ставки по депозитам и консервативным инструментам. Период, когда 20% годовых без существенного риска - норма, не бывает бесконечным. ЦБ рано или поздно начнёт снижение, и эта возможность закроется.

Начать можно с малого - просто перевести деньги с карты на накопительный счёт. Это займёт 3 минуты и уже будет лучше, чем ничего.

Кстати, вопрос по делу: вы держите деньги в рублях на вкладах прямо сейчас или предпочитаете другие инструменты? Интересно, что реально работает у людей - комментарии обычно честнее любых обзоров.