— Ралли и последовавший за ним обвал цен на драгметаллы имеют все признаки финансовых пузырей прошлого.

— На физическом рынке золота случилось повторение «энергокризиса ЕС в 2022 году».

— Высокие цены на золото сделали выгодной добычу сырья на всей кривой себестоимости и стимулировали рост вторичного предложения.

— «Золотой дуализм» и действия спекулянтов с Wall‐Street лишь усиливают колебания рынка.

— Основной риск для золота — в действиях ЦБ развитых стран и государств Залива, а также Минфина США.

— Аргументы за дальнейший рост цен на золото были релевантны при ценах в $3000–3500, но не выше $5000 за унцию.

— Серебро, как «золото для бедных» в высшей степени переоценено из‐за пузыря на китайском рынке фьючерсов.

— Металлы платиновой группы еще не так дороги относительно цен на золото, но несут в себе большие риски снижения промышленного спроса.

Золото всегда стояло особняком на фоне пузырей и обвалов других рынков из‐за своего статуса резервного актива, доли промышленного спроса

и огромных объемов накопленных резервов, а также рыночной ликвидности.Традиционно торги драгметаллом считались наиболее защищенными от спекуляций из‐за широкого набора игроков и их интересов: от мировых ЦБ до мелких спекулянтов, от крупных ювелирных компаний до «кустарей» в самых далеких частях света. Даже соотношение финансового — «бумажного» — рынка золота к физическим объемам оценивалось до 2000‐х годов в скромные 10–20 к 1.Предыдущие два больших ралли цен на золото были скорее случаями перехода к «новой реальности». Имеется в виду развал Бреттон‐Вудской системы после «Никсоновского шока», отменившего 15 августа 1971 года конвертацию доллара в золото по фиксированному курсу $35 за унцию. А также глобальный финансовый кризис 2008–2009 годов, когда мировые ЦБ перешли к политике нулевых ставок и включили печатный станок через программы количественного смягчения. Конечно, и в этих эпизодах рынок доходил на пиках до крайнего перегрева — $875 за унцию в 1980 году и почти $2000 в 2011 году, за которыми следовали десятилетия консолидации, но все же на существенно более высоких уровнях, чем раньше.

За последние три года золото подскочило в цене почти в три раза, из которых

в два раза — только за последний год. И это ралли потащило за собой остальные драгметаллы: серебро от минимумов прошлого года до максимумов начала этого выросло в 4,25 раза, платина — в 3,25 раза, палладий и родий — в 2,5 раза.

Такая динамика заставляет задуматься о том, с чем мы имеем дело. С новой реальностью и крахом системы фиатных денег или пузырем локального всплеска геополитических и торговых рисков, запущенных агрессивной политикой администрации Трампа?

Дуализм золота

Золото можно сравнить с корпускулярно‐волновым дуализмом света —

оно одновременно и сырьевой товар, и резервный актив. Поэтому анализ рынка раскладывается на два с половиной вектора:

1. По направлению реального сектора, где важна добыча

с ее себестоимостью, а также спрос со стороны ювелирного (46% мирового запаса золота) и медицинского секторов. В этом векторе важны уровни цен, рентабельность добычи и оборачиваемость активов.

2. По направлению спроса ЦБ (18% запасов золота), для которых цена

не так важна, как стратегические соображения суверенитета и безопасности ЗВР.

2,5. Частный инвестиционный и спекулятивный спрос (23% запасов) как раз и направляет «золотой дуализм» в сторону одного из этих двух главенствующих векторов, доводя цены до предела.

Совокупные объемы добытого на планете золота оцениваются World Gold Council (WGC) в 220 тыс. тонн (7 млрд тройских унций — $35 трлн по текущим ценам). «Под землей» хранятся еще примерно треть‐половина от уже добытого. Физический рынок золота составляет лишь 5 тыс. тонн (161 млн унций, $800 млрд), и даже резервы мировых ЦБ — только 36,4 тыс. тонн. Но «бумажный рынок» золота — это уже другие порядки объемов торгов — в триллионах долларов. Ежедневный объем торгов фьючерсами на золото только на одной Чикагской бирже COMEX составил порядка 30 млн унций, а в совокупности с Шанхайской (SHFE) оборот торгов на золотых фьючерсах доходит до 42–43 млн унций в день, что по текущим ценам дает более $6 трлн в месяц и под $70 трлн в год.

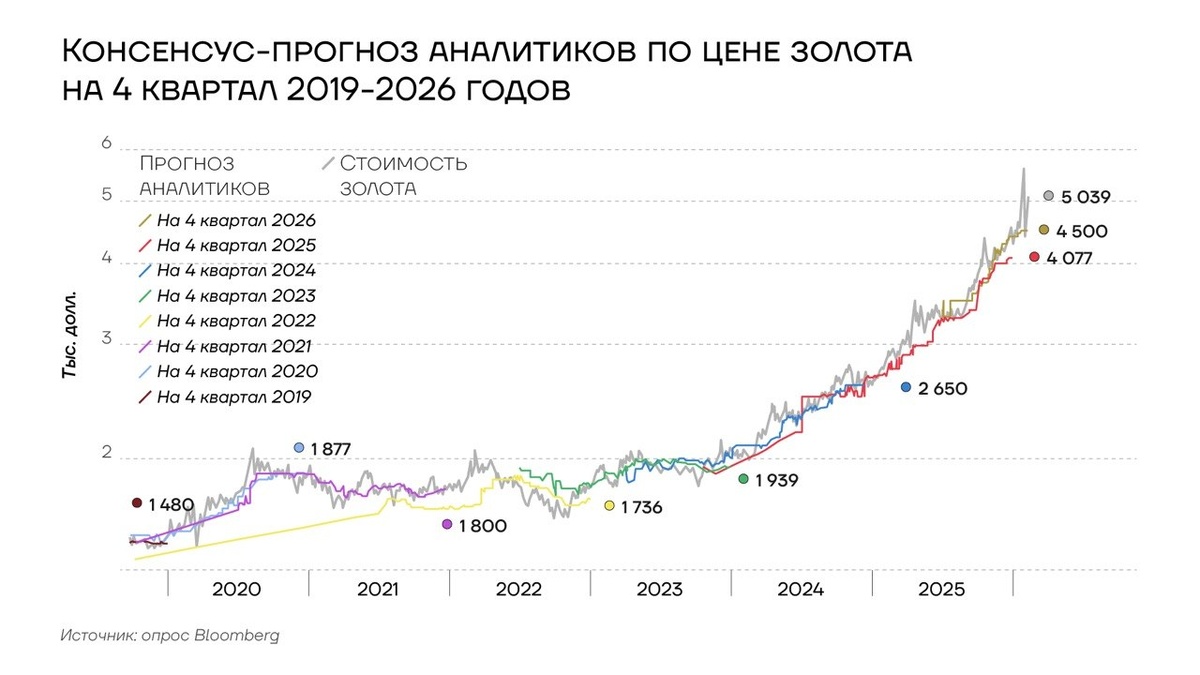

При всей важности финансового рынка для прогнозирования цен, большинство аналитиков с Уолл‐Cтрит постоянно меняли свое мнение относительно золота и практически всегда не угадывали его финальную траекторию — они больше «бегали за рынком», а не прогнозировали его.

При этом есть уже индивидуальные прогнозы и выше $6000 за унцию

(JP Morgan, UBS), равно как и ожидания обвала — $3800 через год от Macquarie. По оценке Bloomberg, самые хорошие прогнозисты цен на золото работают как раз таки в австралийских Macquarie (ждут $4590 в 1 квартале 2026 года и дальше вниз к $3800), а также в ANZ (тоже вниз с $4600 на $4100).

При этом спекулянты в лице крупных хедж‐фондов активно разгоняли цены на золото в первой фазе роста от $2000 до $3500 за унцию, несмотря

на рекордно высокие реальные процентные ставки по гособлигациям США.

Потом эстафету подхватили розничные инвесторы через покупку торгуемых

на бирже фондов (ETF) на физическое золото, тогда как крупные спекулянты скорее уже начали фиксировать прибыль и медленно сокращать свои длинные позиции.

На сокращение длинных позиций спекулянтов, вероятно, влияют два фактора, кроме банального желания зафиксировать прибыль.

Первый — сохранение высоких ставок, из‐за которых контанго (дальние фьючерсы дороже цены спот) во фьючерсных контрактах остается выше

4% годовых — это прямая отрицательная стоимость владения золотом через деривативы.

Второй — сильно сократившееся желание добывающих компаний хеджироваться (часто оборотная сторона лонга спекулянтов), чей шорт сократился в 4 раза с начала 2025 года до всего лишь 20 тыс. контрактов. И их можно понять — акционеры золоторудных компаний были явно не в восторге от хеджа по $2000–2500 за унцию.

Важным долгосрочным фактором роста цен на металл стала масштабная недоинвестированность в добычу золоторудных компаний — «дешевого» золота в недрах не осталось. При ценах в $1200–2000 за унцию за десятилетие перед 2024 годом до половины компаний оперировали на границе своей себестоимости. А инвесторы давили на менеджмент старателей, требуя выплат дивидендов или выкупа акций вместо инвестиций в добычу.

Поэтому в 2014–2020 годах случился значительный провал в размере капитальных вложений (CapEx) золоторудных компаний, когда средства

шли в основном на поддержание или расширение действующих месторождений, а не в новые проекты.

В результате шахты «застряли» в 2017–2024 годах на добыче в 3600–3700 тонн в год, и это после роста добычи с 3100–3200 тонн в год в 2011–2013 годах

и 2500 в начале века. Только в 2023 году компании вновь начали

активно инвестировать, но с учетом инфляции последних лет это позволит лишь незначительно увеличить производство.

В каком‐то смысле эту ситуацию можно сравнить с европейским энергокризисом 2022–2023 годов, связанным с геополитическим риском (санкции против России), но имевшим более глубокие причины в хронической недоинвестированности европейского сектора добычи энергоресурсов. Пузырь цен на газ в Европе и ралли глобальных цен на нефть тогда быстро сошли на нет за счет хорошей погоды, сокращения потребления и альтернативных поставок энергоносителей: реакция предложения оказалась ключевым фактором кратного падения котировок газа и нефти во второй половине 2022–2024 годов. Поэтому тот энергокризис, равно как и пузырь на рынке какао (рост цен в 5 раз за 2023–2024 годы и последующее падение в 4 раза в 2025–2026 годах), дают хорошее понимание того, когда и при каких условиях может лопнуть пузырь и на рынке драгметаллов:

1. В случае негативной реакции спроса. Рост цен в 2025 году уже привел

к обвалу физического спроса со стороны ювелирной промышленности до пятилетнего минимума в 1542 тонн (‐18%). Причем на ключевых рынках Индии и Китая падение было на 24% и 25%.

Спрос в 4 квартале 2025 года, когда пузырь цен начал уже выходить

«за рамки приличия» и вовсе достиг исторического минимума

в 441 тонну — слабый спрос во время свадебного сезона в Индии (рост

в стоимостном выражении был исключительно за счет роста цен). Мировые ЦБ также начали сокращать покупки при таких высоких ценах: в 2025 году купили 863 тонны против 1092 в 2024 году и более 1000 тонн в среднем

в предыдущие 3 года.

2. При позитивной реакции предложения. Капзатраты золоторудников начали расти в 2023 году, а в этом году могут превысить уровни начала 2010‐х. Но цикл вывода новых месторождений обычно составляет 5–7 лет, так что сильного роста добычи можно ожидать лишь к 2028–2030 годам. Тем не менее, более быстрые проекты расширения действующих месторождений для вовлечения в добычу ранее экономически невыгодных участков уже в этом году обеспечат рост добычи. S&P Global ждетроста добычи в 2026 году на 7%. Также на рынок выйдут значительные объемы из вторичных источников за счет распродажи запасов крупными трейдерами, ювелирными компаниями и даже населением, равно как и реактивизации программ хеджирования старателями.

3. В случае смены позиционирования инвесторов. Чем выше становится

цена и чем больше спекулянтов и инвесторов (в золотые ETF в 2025 году притекло более 800 тонн золота, на почти $90 млрд) давят в одну сторону, тем выше вероятность резких обвалов, как в конце января 2026 года. Рост волатильности в итоге сломает ультра‐позитивный настрой рынка. Если это будет происходить на фоне ухудшения баланса спроса и предложения на реальном рынке, то коррекция возможна и на 30–40% обратно к более обоснованным фундаментально уровням в $3000–3500 за унцию.

Но главный риск для золота — это продажи из резервов развитых стран, которые сталкиваются сейчас с рекордными уровнями госдолга и дефицита бюджета. При этом сохраняющиеся инфляционные риски ограничивают способность ФРС, ЕЦБ, Банков Японии и Англии осуществлять монетизацию госдолга через программы количественного смягчения.

В конце 1990‐х несколько ЦБ европейских стран провели крупные распродажи золота из своих резервов, что привело к росту волатильности на рынке и потребовало создания в 1999 году добровольного соглашения (CBGA)

с лимитами на продажи и операции с золотом. Это соглашение потом продлевалось еще два раза, вплоть до 2014 года, но в реальности продажи были свернуты еще в 2009 году.

Как ответ на кризис 2008 года была также программа продажи золота

МВФ на 403,3 тонны в 2009–2010 годах, за счет которой собирались профинансировать льготное кредитование беднейших стран. Половину объема купил в 2009 году Резервный банк Индии, более скромные закупки были у ЦБ Маврикия и Шри‐Ланки, а вторую половину постепенно продали на рынке.

В какой‐то момент администрация Трампа может решить, что более $1 трлн прибыли Минфина США от переоценки золота на его балансе (напомним,

что оценены они всего по $42,2 за унцию) можно направить на финансирование предвыборных программ. И в Италии, третьей в мире стране по размеру золотых резервов, поднимаются вопросы об их передаче от ЦБ в раздел «достояния всего народа». ЕЦБ, конечно, сразу же высказал свое «против», заявив, что только он вправе распоряжаться золотовалютными резервами в зоне евро.

Пока эти риски выглядят не очень вероятными, но последние годы приучили рынки к тому, что устоявшиеся соглашения и нормы легко ломаются ради краткосрочной выгоды. Первыми шагами в этом направлении могут быть структурные долговые инструменты ЕС, по аналогии с попыткой выдать кредит Украине, обеспеченный замороженными российскими активами. Такие же долги можно выпустить и с обеспечением золотыми запасами стран‐учредителей ЕЦБ. На Германию, Францию и Италию приходится 265 млн унций запасов на примерно €1 трлн — чуть больше, чем у США.

Нетривиальным оказался эффект начавшейся в конце февраля войны на Ближнем Востоке. Традиционная реакция «покупай золото на геополитических рисках» была нивелирована крепким долларом и падением физического спроса на металл со стороны арабских стран. Ведь уничтожение нефтегазовой инфраструктуры и невозможность осуществления экспорта сырья лишили государства Персидского залива финансовых ресурсов на покупку драгметаллов.

В перспективе длительные и разрушительные боевые действия могут обернуться даже продажей золота из ЗВР и суверенных фондов этих стран — на финансирование восстановления нефтегазовой, логистической и портовой инфраструктуры, а в худшем случае и жилого фонда. В итоге исторически один из основных регионов‐покупателей золота может превратиться в нетто‐продавца. Даже перекрытие Ормуза и рост цен на нефть выше $110–120 за баррель не сделали золото адекватно оцененным в соотношении с нефтью. Или нефть должна быть $250–300, или золоту надо вернуться к $2500–3000.

Аргументы за продолжение ралли ослабевают

Самый частый аргумент за сохранение цен на золото на высоких уровнях — ускоренные покупки золота в резервы ЦБ развивающихся стран из‐за кризиса доверия к доллару и прочим фиатным валютам. Однако эти закупки происходят уже много лет, в том числе ускоренными темпами после первых санкций против России в 2014 году и постковидного безумия ЦБ‐эмитентов резервных валют. Однако к пузырю это раньше не приводило.

И они даже сократились в 2025 году (данные за три квартала) по сравнению с сопоставимыми периодами 2022–2024 годов.

Любопытно, что основной прирост запасов дали всего пять стран: Польша

(почти 11% от общемирового прироста), Казахстан (7%), Азербайджан (6%),

Китай и Турция (по 4.5%), причем только у Китая есть финансовые возможности для дальнейшего наращивания запасов. Более того, подрыв принципов глобализма со стороны администрации Трампа приведет к снижению объемов мировой торговли и, как следствие, к сокращению избытка финансовых ресурсов развивающихся стран на приобретение золота.

Еще один частый аргумент — рекордные масштабы и скорость прироста госдолга США, что может привести к долговому кризису в долларовой финансовой системе. Действительно, даже на логарифмической шкале рост долга Минфина США выглядит колоссальным, особенно после рецессии 2008 года и пандемии 2020 года. Но соотношение с ВВП (120% против 235% в Японии и более 100% у большинства стран Европы) и динамика в сравнении с другими развитыми странами, монетарными и финансовыми показателями не настолько ужасающая. И главное, что за счет роста цен на золото обеспеченность золотыми резервами госдолга США стала максимальной за 40 лет и средней за пост Бреттон‐Вудский период. Она же стимулирует администрацию Трампа использовать золотой запас для сокращения долга или реализации масштабных программ MAGA — раз с доходами от тарифов вышла загвоздка в виде решения Верховного суда.

Это аргумент в пользу того, что золото подорожало и будет дальше дорожать из‐за кризиса доверия ко всей финансовой системе развитых стран,

к фиатным деньгам как классу, а не только к доллару. Обычно он используется для обоснования роста цен на криптоактивы, прежде всего, Биткоин.

Но и здесь виден агрессивный перекос в сторону золота — оно подорожало за год в три раза: с 0,025 Биткоина до 0,078.

Аналогичная проблема и у аргумента «мировые ЦБ напечатали столько долларов, евро и иен, что золото должно стоить $10 000». Да, за период «финансового безумия» с ипотечного кризиса 2008 года и особенно во время пандемии 2020 года был произведен беспрецедентный вброс ликвидности со стороны ФРС, ЕЦБ и других ЦБ развитых стран — на триллионы в долларовом эквиваленте. Однако значительная часть этих экстраординарных программ ликвидности уже была свернута, а баланс ФРС, на который покупались облигации в рамках программ количественного смягчения, сократился с почти $9 трлн на пике 2022 года до $6,5 трлн в конце 2025 года.

Абсолютный объем глобальной денежной массы развитых стран‐эмитентов резервных валют продолжает расти и находится на рекордном показателе

$11,6 трлн, однако его рост значительно замедлился в последние годы

и в значительной степени идет за счет валютной переоценки «старых»

объемов денежной массы в евро, фунтах и иене от падения курса доллара.

Но важнее соотношение денежной массы резервных валют и цен на золото.

Из состояния крайнего избытка фиатных денег в 2014–2023 годах оно рухнуло

в три раза к уровням в ‐3σ от 20‐летнего тренда (σ — среднеквадратичное отклонение, используется в трейдинге для определения уровня риска на основе волатильности). В прошлый раз такой же перекос случился после роста золота с $400 до $2000 в 2005–2011 годах. Затем последовали почти 50% коррекция и 7 лет бокового тренда с нулевым интересом инвесторов к драгоценным металлам.

И наконец, соотношение цен на золото с остальными «вечными ценностями», такими как медь, пшеница или нефть, показывает избыточность последнего роста цен.

Особенно наглядно 100 кратное удорожание относительно цен на пшеницу за последний век.

Таким образом, ралли на рынке золота в 2025 – начале 2026 года уже можно охарактеризовать как финальную стадию надувающегося пузыря, который

пока еще может довести цены до $5500 или даже $6000 за унцию. Но после краткосрочных, но резких коррекций на 5–10% 21 октября и 30 января, все выше становится вероятность негативной реакции спроса, роста предложении и угасания интереса спекулянтов, что в конечном итоге приведет к развороту тренда и снижению цен к фундаментально более обоснованным $3000 за унцию.

Другие сегменты рынка драгоценных металлов

Серебро, платина и палладий не входят в золотовалютные резервы Центробанков, не используются (кроме маржинальных случаев с серебром)

для обеспечения товарного обмена вне традиционных финансовых систем,

и главное, в значительной степени являются промышленными металлами

со своей цикличностью спроса. Поэтому ралли цен этих металлов в еще большей степени является спекулятивным пузырем, а биржевые цены на них подвержены значительно более высокой волатильности.

Особое место, конечно, занимает серебро, вновь показавшее себя как главный спекулятивный сырьевой актив. И если пузыри 1980 и 2010 годов были результатом искусной игры профессиональных игроков — братья Хант в первом случае и хеджфонды против J.P. Morgan во втором — то нынешний пузырь стал результатом притока огромного объема средств розничных инвесторов на рынок с дефицитом физического металла и ставки по лизингу серебра достигали рекордных 8%.

Однако хедж‐фонды использовали это ралли для сокращения своей длинной позиции и фиксации прибыли. А вот спрос частных инвесторов был настолько высоким, что на пике пузыря основной ETF (SLV) на серебро торговался

с объемами, превышающими ETF на весь рынок американских акций S&P500 (SPY) — почти $42 млрд в день.

При этом ралли серебра было настолько быстрым, что оно устранило извечный аргумент в пользу его покупки — соотношение цен с золотом резко сократилось от 100 к 1 (+1σσ к 75 летнему тренду) до 60 к 1 (‐2σσ), что соответствует среднему показателю за 50 лет.

Но основным новым фактором серебряного пузыря стал китайский рынок,

на котором активизировалась торговля фьючерсами. С одной стороны,

это привело к перетоку значительных объемов физического металла

с бирж в США и Великобритании, что создало дефицит на физическом

рынке. А с другой — допустило к ценообразованию значительный объем спекулятивно‐настроенных китайских инвесторов. В результате цены на серебро в Шанхае достигали почти $145 за унцию 30 января и до сих пор торгуются с 10–15% премией к котировкам на более ликвидном рынке в США.

Несмотря на то, что базовой причиной последовавшего за этим обвала

рынка была номинация Кевина Ворша на пост главы ФРС, именно китайские спекулянты обвалили рынок с особым остервенением — Шанхайской бирже дважды приходилось останавливать торги. А как только Китай ушел на длинные новогодние праздники, волатильность в чикагском контракте значительно снизилась: с 100–120% в конце января — начале февраля до 75–80% в середине февраля.

В результате всей этой рекордной волатильности серебро стало стоить значительно дороже фундаментальной оценки, основанной на регрессионной модели относительно множества макроэкономических и финансовых факторов.

В металлах платиновой группы — платине, палладии, родии — ситуация похожая, но со значительно меньшим числом признаков пузыря, т.к. финансовые инструменты этих металлов не так развиты. Нет ликвидных ETF и китайских фьючерсов, а на американском срочном рынке значительную роль играют реальные покупатели и продавцы металлы — физический рынок важнее «бумажного».

На физическом же рынке этих металлов был многолетний застой из‐за проблем с промышленным спросом из‐за катализаторов для авто с ДВС. Наиболее слабой была динамика платины, пострадавшей из‐за «дизельгейта» — провала производства дизельных автомобилей после скандала с Volkswagen, манипулировавшего данными об их экологичности. Ювелирный же спрос был под давлением тех же факторов, что практически убили алмазный рынок — молодежь не готова переплачивать за украшения из драгоценных металлов

и камней.

При этом добыча металлов сконцентрирована в ЮАР (71% платины

и 36% палладия), Зимбабве (9% и 7%) и РФ (13% и 44%). Но около трети предложения формируется за счет вторичного рынка металлолома

из катализаторов и электроники, где доминируют уже развитые страны

с максимальным парком авто — США, Европа, Япония, а также Китай. Снижения первичной добычи в ЮАР и санкционных ограничений на российский экспорт было недостаточно для разворота рынка без возвращения инвестиционного спроса в физических слитках, фьючерсах и структурных продуктах.

А в палладии, наоборот, еще сохраняется запас роста как до исторических максимумов $3500 в марте 2022 года на страхах санкций против РФ,

так и до нейтральной позиции спекулянтов — в 2023–2024 годах был избыточный объем шортов.

В отличие от серебра, соотношение цен платаноидов к золоту еще не вернулось на средние уровни и по‐прежнему оставляет 40–50% потенциал роста, конечно, при условии сохранения высоких цен на золото.

Уже видны первые негативные эффекты для реального спроса на эти металлы, равно как и реакция предложения с начавшими сомневаться спекулянтами — все больше факторов сходится воедино для остановки растущего тренда.

Выводы

— Рынок драгоценных металлов вошел в прошлом году в стадию надувания пузыря, как под воздействием фундаментальных факторов, так и в результате спекуляций инвесторов.

— На физическом рынке золота мы находимся в стадии перехода

от хронической недоинвестированности его добытчиков к возвращению больших объемов добычи.

— Вторичное предложение золота и других драгметаллов является основным риском высоких цен, причем главным продавцом могут стать ЦБ развитых стран.

— Цены на золото уже в значительной степени превышают приемлемые уровни соотношения с другими фундаментальными товарами, такими как медь, пшеница или нефть.

— Серебро оказалось в еще большем пузыре, чем золото, тогда как металлы платиновой группы пока имеют потенциал роста, несмотря на риски снижения реального спроса.