С 1 сентября 2025 года у российских заёмщиков появилась законная возможность передумать и отказаться от кредита без финансовых потерь. Этот механизм получил название «период охлаждения». Разберёмся, как он работает в 2026 году, какие суммы и сроки подпадают под действие закона, какие есть способы отказа и какие нюансы важно учесть.

Попрошу Вас подписаться на мой канал и поставить лайк — ваша поддержка поможет алгоритмам Дзена в продвижении, а мне в создании большего числа подобных публикаций.

Расскажите о своём мнении в комментариях!

Подписывайтесь на Мой Второй Канал про Жизнь у Черного Моря: Море Кубани в VK и Рутубе, ссылки на него в комментариях и в моем профиле!

Читайте множество других интересных уже опубликованных статей на моём канале!

Спасибо Вам!

Что такое период охлаждения

Период охлаждения — это законодательно установленный срок, в течение которого заёмщик может аннулировать кредитный договор без каких‑либо финансовых последствий. Проще говоря, это «паузы» после подписания договора, дающая время взвесить все «за» и «против».

Механизм введён по инициативе Банка России и регулируется тремя федеральными законами:

- № 353‑ФЗ «О потребительском кредите (займе)» от 21.12.2013;

- № 9‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 13.02.2025;

- № 395‑1 «О банках и банковской деятельности» от 02.12.1990.

Зачем нужен период охлаждения

У этой нормы несколько ключевых целей:

- Защита от мошенников. Если вас обманом убедили взять кредит, у вас есть время опомниться и отменить операцию до перевода денег.

- Предотвращение импульсивных решений. Иногда договор подписывают под влиянием эмоций, а позже осознают, что не потянут выплаты. Период охлаждения даёт шанс исправить ошибку.

- Возможность вдумчиво изучить договор. Заёмщики часто не обращают внимания на мелкий шрифт. Дополнительное время позволяет внимательно перечитать условия, оценить комиссии, страховки и общую переплату.

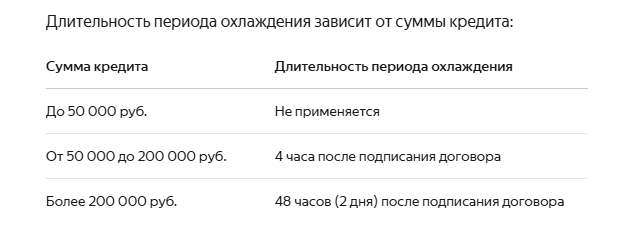

Суммы и сроки: таблица условий

В течение этого времени вы можете полностью отказаться от кредита — проценты начисляться не будут.

Когда период охлаждения не работает

Закон предусматривает ряд исключений. Период охлаждения не применяется для:

- ипотеки;

- образовательных кредитов с господдержкой;

- автокредитов (если деньги сразу переводятся автосалону);

- рефинансирования (без увеличения суммы долга);

- кредитов с поручителями или созаёмщиками;

- займов, оформленных лично на кассе магазина.

4 способа отказаться от кредита в период охлаждения

Способ уведомления банка должен быть прописан в договоре. На практике чаще всего используют следующие варианты:

1. Через мобильное приложение банка

- откройте раздел «Кредиты»;

- выберите нужный договор;

- нажмите «Отказаться от кредита»;

- подтвердите решение.

2. Через личный кабинет на сайте банка

- зайдите в личный кабинет;

- перейдите в раздел «Кредиты»;

- найдите нужный договор;

- активируйте опцию «Отказаться от кредита»;

- подтвердите действие.

3. По телефону контакт‑центра

- позвоните в банк по номеру, указанному в договоре или на официальном сайте;

- сообщите оператору о желании отказаться от кредита;

- следуйте инструкциям для подтверждения решения.

4. В отделении банка

- посетите любое отделение с паспортом;

- напишите заявление об отказе от получения кредита;

- получите подтверждение приёма заявления.

Важные нюансы при отказе

- Подтверждение отказа. После подачи заявки убедитесь, что банк зафиксировал ваше обращение. Сохраняйте скриншоты, записи разговоров или копии заявлений.

- Статус договора. После подтверждения отказа кредитный договор считается аннулированным. Деньги не будут переведены на вашу карту или расчётный счёт.

- Отсутствие штрафов. В период охлаждения за отказ от кредита не взимаются проценты, комиссии или штрафы.

- Сроки обработки. Банк обязан рассмотреть заявление незамедлительно. Если деньги ещё не перечислены, договор аннулируется сразу.

Частые ошибки заёмщиков

Чтобы избежать проблем, обратите внимание на следующие моменты:

- Пропуск срока. 4 часа для сумм до 200 000 руб. и 48 часов для более крупных займов — жёсткие ограничения. Опоздание лишает права на отказ.

- Неправильный способ связи. Используйте только те каналы, которые указаны в договоре. Иначе банк может не принять заявление.

- Отсутствие подтверждения. Без документального подтверждения (скриншота, копии заявления) доказать подачу заявки будет сложно.

- Игнорирование исключений. Убедитесь, что ваш кредит подпадает под действие периода охлаждения. Например, ипотека или автокредит в него не входят.

Советы по использованию периода охлаждения

- Читайте договор сразу. Не откладывайте изучение условий на потом. Проверьте процентную ставку, комиссии, страховки, штрафы и график платежей.

- Рассчитайте нагрузку. Оцените, какую часть дохода будут занимать ежемесячные выплаты. Комфортный уровень — не более 30–40 % от зарплаты.

- Сравните предложения. Перед подписанием изучите условия других банков. Возможно, найдётся более выгодный вариант.

- Сохраняйте документы. После отказа сохраняйте все подтверждения (чеки, скриншоты, копии заявлений) минимум 3 года.

- Будьте на связи. Если подаёте заявку по телефону, уточните номер обращения и сроки его обработки.

Вывод

Период охлаждения — важный инструмент защиты прав заёмщиков. Он даёт шанс избежать необдуманных решений, защитить себя от мошенников и тщательно изучить условия кредитного договора. В 2026 году механизм продолжает действовать: для кредитов до 200 000 руб. даётся 4 часа на отказ, для более крупных сумм — 2 дня. Используйте эту возможность разумно: проверяйте условия, выбирайте удобный способ отказа и сохраняйте подтверждения. Это поможет избежать лишних расходов и сохранить финансовую стабильность.

Важно: данная информация не является индивидуальной инвестиционной рекомендацией. Перед принятием решений проконсультируйтесь с финансовым советником. Рынок ценных бумаг сопряжён с рисками потери капитала.

Понравилась статья? Поделитесь ею с друзьями!

Если эта статья была для вас полезной, нажмите кнопку „Поддержать автора“ — ваша поддержка поможет создавать больше подобных публикаций.

#кредит #период_охлаждения #финансы #заём #финансоваяграмотность