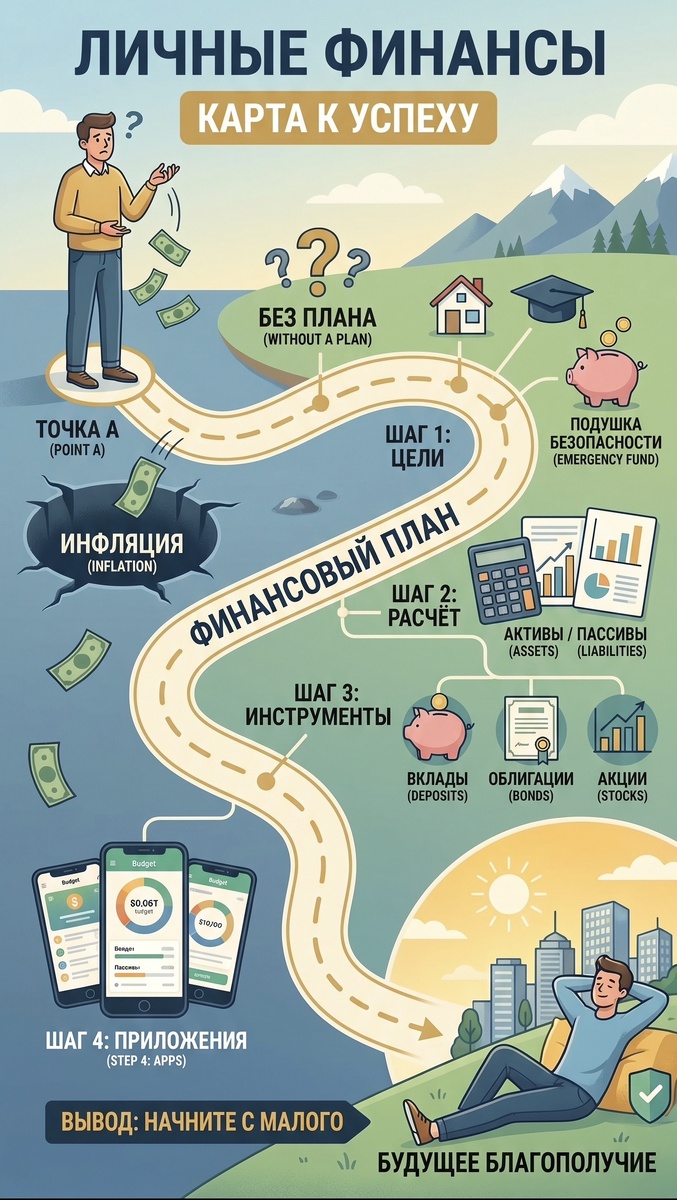

Личные финансы редко становятся предметом в школе или университете, но именно от умения управлять деньгами зависит качество жизни в будущем. Без чёткого плана деньги имеют свойство «утекать сквозь пальцы», а крупные цели — квартира, образование детей, безбедная старость — остаются лишь мечтами. Финансовый план — это не строгая диета, а карта, которая помогает прийти из точки А в точку Б с минимальными потерями.

Без плана вы теряете деньги каждый год

Отсутствие стратегии приводит к хаотичным тратам, импульсивным покупкам и упущенным возможностям. Деньги, которые могли бы работать и приносить доход, просто лежат на счёте и съедаются инфляцией. План позволяет взять финансы под контроль, увидеть полную картину своего благосостояния и начать осознанно двигаться к целям.

Шаг 1: Определите финансовые цели

Любой план начинается с понимания того, куда вы хотите прийти. Цели должны быть конкретными и измеримыми.

🔹Крупные покупки: квартира, машина, дача.

🔹Образование: оплата вуза для себя или детей.

🔹Финансовая подушка безопасности: резерв на случай потери дохода (рекомендуемый размер — 3–6 месячных расходов).

🔹Пассивный доход и пенсия: создание капитала, который будет приносить доход в будущем.

Для каждой цели определите срок (например, через 3 года) и точную сумму в сегодняшних ценах.

Шаг 2: Посчитайте нужную сумму и текущие возможности

Теперь, когда цели ясны, нужно перевести их на язык цифр.

1. Оцените текущую ситуацию.

Посчитайте все свои активы (деньги на счетах, недвижимость, инвестиции) и пассивы (кредиты, ипотека). Разница между ними — ваш текущий капитал.

2. Рассчитайте необходимую сумму.

Учитывайте инфляцию. Если через 5 лет вам нужно 3 млн рублей на первый взнос по ипотеке, сегодня эта сумма будет меньше. Используйте финансовые калькуляторы для расчёта будущей стоимости цели.

3. Определите ежемесячный взнос.

Разделите недостающую сумму на количество месяцев до цели. Это та сумма, которую вам необходимо откладывать или инвестировать регулярно.

Пример: Вам нужно накопить 1 200 000 ₽ за 5 лет (60 месяцев). Ежемесячно нужно откладывать по 20 000 ₽.

Шаг 3: Выберите инструменты для накоплений и инвестиций

Просто откладывать деньги «под подушку» неэффективно. Инструменты зависят от срока и вашей терпимости к риску.

🔹Для целей до 1 года: банковские вклады и накопительные счета. Надёжно, но доходность едва покрывает инфляцию.

🔹Для целей 1–3 года:облигации (ОФЗ или надёжных компаний). Они дают предсказуемый доход выше вклада при низком риске.

🔹Для целей от 3–5 лет и дольше: диверсифицированный портфель из акций, облигаций и, возможно, золота. Акции более рискованны в краткосрочной перспективе, но исторически показывают лучшую доходность на долгом горизонте.

Шаг 4: Используйте приложения для учёта бюджета и инвестиций

В XXI веке вести учёт в тетрадке необязательно. Технологии делают управление финансами простым и наглядным.

Приложения для учёта бюджета (CoinKeeper, Дзен-мани, Money). Они автоматически подтягивают данные из банков, категоризируют расходы и показывают, куда на самом деле уходят деньги. Это первый шаг к оптимизации трат.

Приложения для инвестиций.

Большинство крупных брокеров имеют удобные мобильные приложения. В них можно покупать ценные бумаги в один клик, следить за портфелем и получать аналитику.

Использование таких сервисов дисциплинирует и позволяет видеть прогресс в реальном времени.

Вывод

Личный финансовый план — это фундамент вашего будущего благополучия. Он превращает абстрактные желания в конкретный алгоритм действий: «сколько откладывать» + «куда инвестировать» + «как контролировать». Начните с малого: определите одну главную цель на 5 лет, посчитайте нужную сумму и скачайте приложение для учёта финансов. Через год вы скажете себе спасибо.

Если было интересно ставьте 👍 и подписывайтесь

Ссылка на мой канал ➡️ Bazar