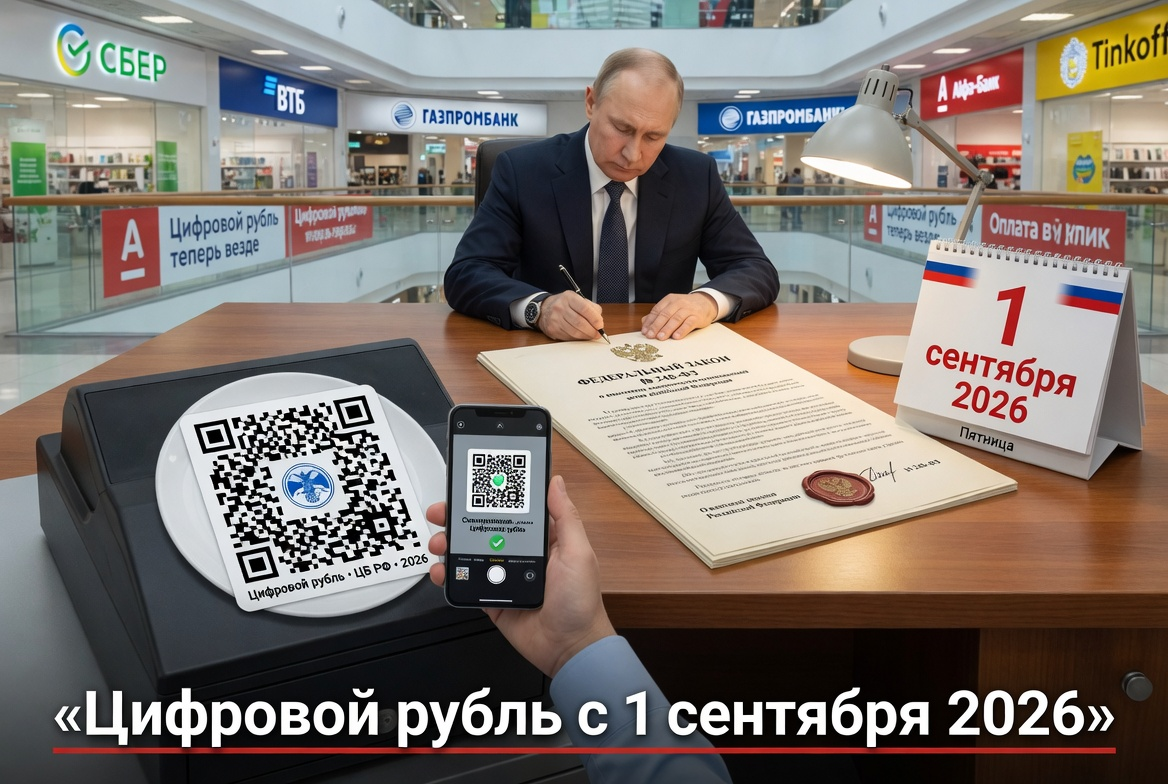

23 июля 2025 года Владимир Путин подписал закон № 248-ФЗ, который запускает массовое внедрение цифрового рубля и универсального QR-кода с 1 сентября 2026 года. Это самая масштабная реформа платёжной системы за последние десять лет (Банк России, пресс-служба). С этой даты все системно значимые банки обязаны открыть клиентам цифровые кошельки, а крупные продавцы с выручкой свыше 120 миллионов рублей в год — принимать цифровой рубль наряду с картами и наличными.

Параллельно во всех магазинах появится единый QR-код от НСПК. Один код на кассе вместо нынешних трёх-пяти от разных банков. Покупатель сканирует один раз и сам выбирает: оплатить картой, через СБП, рассрочкой или цифровым рублём. Система перенесена с проекта 2024 года, обкатывалась в пилотах четырёх банков и теперь идёт в массы.

В обсуждениях на vc.ru, Хабре и форумах люди задают одни и те же вопросы: «А что мне с этого?», «Это вместо наличных?», «Меня заставят перейти?», «Что будет с моими картами?». На большинство ответы есть, и они не такие тревожные, как звучат заголовки.

Разберёмся спокойно: что именно изменится с 1 сентября 2026 года для обычного покупателя, а что останется как было. В конце статьи — чек-лист из 4 пунктов, что нужно проверить или сделать до сентября, чтобы не оказаться в неприятной ситуации.

Коротко: что такое цифровой рубль

Цифровой рубль — это третья форма российского рубля. Сейчас существуют наличные (бумажные купюры и монеты) и безналичные (деньги на вашем банковском счёте). С сентября добавится третья — цифровая.

Чтобы понимать, в чём разница:

- Наличные хранятся у вас в кошельке, банк ими не распоряжается

- Безналичные хранятся на счёте в банке, банк ими временно владеет

- Цифровые рубли хранятся на платформе Банка России — даже банк-посредник к ним не имеет доступа

Звучит как мелочь — на практике это другая логика. Если ваш банк завтра обанкротится, безналичные деньги на счёте пройдут через АСВ и систему страхования вкладов. Цифровые рубли — никуда не денутся, потому что они вообще не на счёте банка, а на счёте у ЦБ.

С точки зрения интерфейса для пользователя — открываете приложение своего банка (Сбер, ВТБ, Тинькофф, Альфа, Райффайзен — те, кто подключится первыми), там появится «Цифровой кошелёк» наряду со счетами и картами. Переводите туда деньги, расплачиваетесь по QR-коду, делаете переводы. Снаружи — почти как СБП. Внутри — другая инфраструктура.

Использование цифрового рубля добровольное. Это важно. Никто не закрывает наличные, не отменяет карты и не заставляет переходить на новую форму (Банк России, пресс-релиз).

Как это будет выглядеть на кассе

Представьте обычный поход в магазин. Сейчас на кассе вы видите 2-3 QR-кода (СБП, банка-эквайера, иногда отдельный для рассрочки), терминал для карт и нал. С 1 сентября 2026 года в крупных сетях останется один QR-код плюс карты и нал.

Алгоритм оплаты универсальным QR-кодом:

- Кассир называет сумму и показывает один QR-код

- Вы открываете приложение своего банка

- Сканируете

- В приложении выбираете способ — картой, СБП, рассрочкой или цифровым рублём

- Подтверждаете оплату

Один и тот же QR на кассе. Способ оплаты выбираете вы, у себя в телефоне. Магазину всё равно — он получает деньги либо через СБП, либо рассрочкой, либо цифровым рублём. Сколько комиссий, какой банк-получатель — это уже технические детали.

Сейчас проверьте себя. Откройте приложение вашего банка. Посмотрите, есть ли там в разделе оплат уже что-то похожее на «универсальный QR» или «цифровой рубль». Если да — ваш банк подключился раньше срока, можно тестировать заранее. Если нет — не страшно, к сентябрю появится обязательно.

Что изменится для бизнеса и почему это важно покупателю

Здесь проходит граница между «технология ради технологии» и «реальная польза». Цифровой рубль внедряется не ради инноваций — у него понятная экономическая логика, и часть выгоды дойдёт до покупателей.

Главное — комиссии. Сейчас классический эквайринг (когда вы платите картой) обходится магазину в 1,5–2,5% от суммы. Эта комиссия закладывается в цену товара. При оплате через цифровой рубль или единый QR-код комиссия составит около 0,3% (Moscow Digital School, февраль 2026).

Разница в 1,5–2% — это сотни рублей с каждой крупной покупки. Магазин экономит — и часть этой экономии может вернуться в цены или в скидки за оплату цифровым рублём. По крайней мере, у крупных сетей (Х5, Магнит, М.Видео-Эльдорадо) для этого появится повод.

Параллельно для бизнеса меняется логика подключения:

- С 1 сентября 2026 — обязательны системно значимые банки и продавцы с выручкой более 120 млн ₽ в год

- С 1 сентября 2027 — банки с универсальной лицензией и продавцы с выручкой более 30 млн ₽

- С 1 сентября 2028 — все остальные, кроме самых мелких (выручка менее 5 млн ₽)

- Магазины с выручкой менее 5 млн ₽ в год освобождены от обязанности

Это значит, что в первый год после 1 сентября цифровой рубль будет принимать в основном крупная розница. Маленький магазинчик у дома или ремонтная мастерская — позже или вообще никогда (если они меньше 5 млн ₽ в год).

И вот тут самое интересное. Потому что плюсы технологии очевидны — комиссии меньше, инфраструктура единая, безопасность выше. Но у цифрового рубля есть особенность, о которой говорят значительно меньше. И именно она вызывает большинство тревог в обсуждениях. Об этом дальше.

Что цифровой рубль умеет — и о чём беспокоятся пользователи

Цифровой рубль реально делает:

- Защищает деньги от банкротства банка — они на счёте ЦБ, а не вашего банка

- Снижает комиссии за платежи — выгодно бизнесу и косвенно покупателям

- Упрощает переводы между разными банками — без СБП-переводов и комиссий за исходящие

- Даёт возможность офлайн-платежей в будущем — функция тестируется

- Позволяет «окрашивать» деньги для целевых выплат — социальные пособия с ограничением на использование

Цифровой рубль НЕ заменяет:

- Наличные — никто их не отменяет

- Банковские карты — Visa и Mastercard ушли, но Мир и СБП работают как работали

- Безналичные расчёты по счетам — все ваши счета остаются на месте

Главное беспокойство пользователей в обсуждениях — отслеживаемость операций. Резонные вопросы. Цифровой рубль — это электронный учёт каждой транзакции на платформе ЦБ, в отличие от наличных. То, что вы сделаете цифровым рублём, увидит Банк России. То, что сделаете наличными или картой — увидит ваш банк или вообще никто.

Это не повод для паники, но повод для понимания: цифровой рубль — это не «более защищённые деньги от государства», это «более прозрачные деньги для государства». Каждый сам решает, насколько эта прозрачность для него критична.

Возможность «окрашивания» денег — другая функция, которая обсуждается активно. Если социальное пособие выдаётся в форме цифрового рубля с пометкой «только на еду», вы не сможете потратить эти деньги в магазине алкоголя или казино — система их не пропустит. Для распорядителя бюджета это плюс. Для получателя пособия — вопрос личной свободы.

Что делать обычному покупателю

Здесь без паники. С 1 сентября 2026 года у вас:

- Не закрываются текущие счета в банке

- Не блокируются банковские карты

- Не отменяются наличные

- Не появляется обязанность пользоваться цифровым рублём

Что появится:

- Возможность открыть цифровой кошелёк через приложение вашего банка (если банк системно значимый)

- Возможность оплачивать покупки в крупных магазинах одним универсальным QR-кодом, выбирая способ оплаты у себя в телефоне

- Потенциальная экономия на покупках, если магазины начнут давать скидки за оплату цифровым рублём

- Удобство при переводах между разными банками

Что не появится в первые месяцы:

- Поддержка цифрового рубля в каждом ларьке. Маленькие продавцы подключаются позже или не подключаются совсем.

- Полноценные офлайн-платежи. Эта функция в разработке.

- Обязательная цифровая зарплата. Поправок в Трудовой кодекс нет, формат выплаты остаётся на усмотрение работодателя и сотрудника (e-kontur.ru, март 2026).

Грубая аналогия: появление цифрового рубля похоже на появление СБП в 2019 году. Тогда тоже было много тревоги, прогнозов «отмены наличных» и страхов. На практике СБП стал ещё одним удобным способом оплатить — никого не заставляли, но многие постепенно начали пользоваться. С цифровым рублём, скорее всего, будет похожая динамика.

Главный принцип: цифровой рубль — добровольный инструмент. С 1 сентября 2026 года у вас просто появляется ещё один способ платить, наряду с картой, наличными и СБП. Хотите — пользуйтесь, не хотите — не пользуйтесь.

Короткий вывод

С 1 сентября 2026 года в России начинается массовое внедрение цифрового рубля и универсального QR-кода. Крупные банки обязаны открыть клиентам цифровые кошельки, крупные продавцы — принимать цифровые рубли. Это не отменяет наличные, не блокирует карты и не заставляет никого переходить на новую форму денег.

Универсальный QR-код — реальный плюс. Один код на кассе вместо нескольких, способ оплаты выбираете вы в своём телефоне. Комиссии у магазинов снижаются с 1,5–2% до 0,3%, и часть этой экономии может дойти до цен.

Цифровой рубль — это удобство плюс защита от банкротства банка, но также и большая прозрачность операций для государства. Каждый сам решает, нужен ли ему этот инструмент. Главное — он добровольный.

P.S. Держу обещание — вот чек-лист из 4 пунктов, что стоит сделать до сентября:

- Уточните у своего банка, подключается ли он 1 сентября или позже. Системно значимые банки (Сбер, ВТБ, Газпромбанк, Альфа, Россельхозбанк, МКБ, Тинькофф, ПСБ, Совкомбанк, Открытие, Райффайзен и другие) — да. Остальные — позже.

- Обновите приложение вашего банка к августу 2026. Цифровой кошелёк появится в свежих версиях — устаревшее приложение его просто не покажет.

- Решите для себя, нужен ли вам цифровой рубль вообще. Если вы пользуетесь только картами и СБП и вас всё устраивает — менять ничего не надо. Цифровой кошелёк можно просто не открывать.

- Если открываете цифровой кошелёк — сначала переведите туда минимальную сумму на тест. Привыкните к интерфейсу, попробуйте оплатить покупку, посмотрите, как работает. Большие суммы — потом.

Сохраните себе — к сентябрю пригодится.

А вы планируете завести цифровой кошелёк с 1 сентября? Или будете продолжать пользоваться картами и наличными как раньше?