А вы знаете, что 260 000 ₽ можно вернуть без декларации — за 15 минут?

Вы потратили на квартиру, лечение или ИИС — а 3-НДФЛ заполнять не хотите. 48 полей, коды доходов, приложения... Многие откладывают возврат на месяцы просто потому, что не хотят разбираться в декларации.

А с 2022 года это и не нужно. Банки, клиники и брокеры передают данные в ФНС сами, налоговая формирует предзаполненное заявление — вам остаётся только подписать. Деньги приходят за 45 дней вместо четырёх месяцев.

Какие вычеты можно получить без декларации?

Упрощённый порядок работает не для всех вычетов — и это первое, что нужно выяснить. Зачем тратить время на 3-НДФЛ, если ваш случай уже покрывается автоматически? Вот полный список на 2026 год:

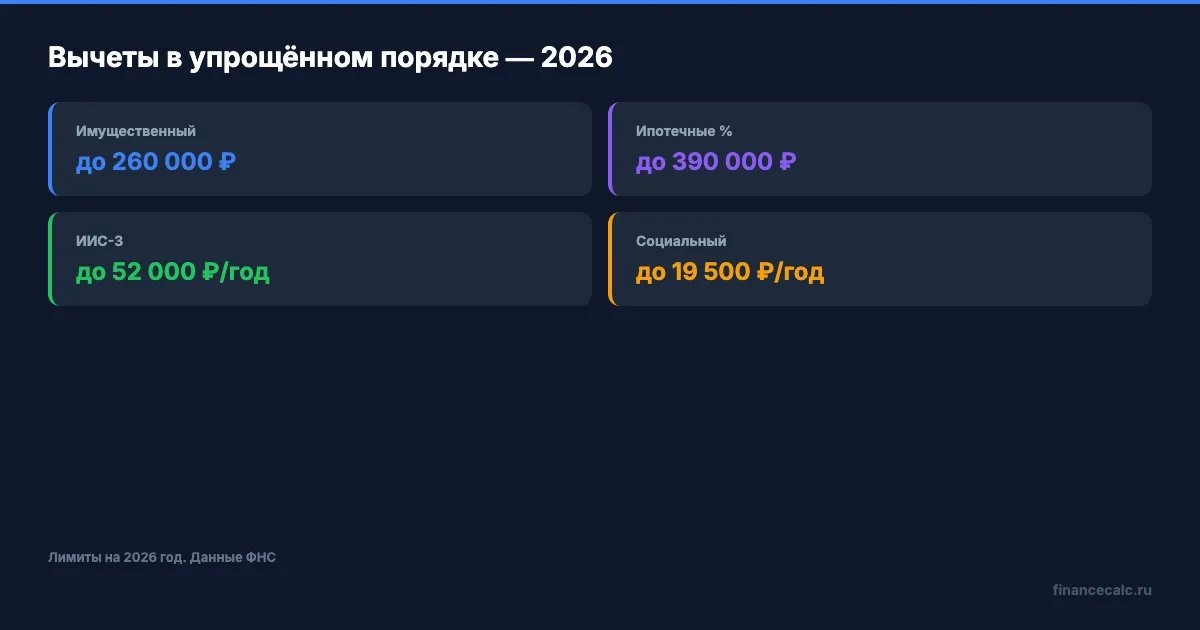

Имущественный вычет — при покупке жилья. Максимальный возврат 260 000 ₽ (13% от 2 000 000 ₽). Если покупали в ипотеку — ещё до 390 000 ₽ с процентов (13% от 3 000 000 ₽). Банк передаёт данные автоматически.

Инвестиционный вычет по ИИС-3 — возврат 13% от взносов, максимум 52 000 ₽ в год (при взносе 400 000 ₽). Брокер передаёт данные в ФНС.

Социальные вычеты — с расходов 2024 года и позже. Лечение, обучение, фитнес, ДМС. Общий лимит 150 000 ₽, возврат до 19 500 ₽. Обучение ребёнка — отдельный лимит 110 000 ₽ (возврат 14 300 ₽). Организация должна передать данные в ФНС.

Вычет на долгосрочные сбережения (ПДС) — возврат 13% от взносов, максимум 52 000 ₽ в год.

Рассчитайте точную сумму возврата на калькуляторе налогового вычета — это займёт пару минут.

Как думаете, сколько людей теряют деньги просто потому, что откладывают подачу заявления?

Шаг 1: как войти в личный кабинет налогоплательщика?

Зайдите на nalog.ru и авторизуйтесь. Есть три способа:

- Госуслуги (ЕСИА) — самый простой. Нажмите «Войти через Госуслуги» и введите логин-пароль от портала. Если у вас подтверждённая учётная запись — этого достаточно.

- Логин и пароль от ЛК ФНС — выдают в любой налоговой по паспорту.

- КЭП (квалифицированная электронная подпись) — для тех, у кого она уже есть.

После входа перейдите в раздел «Доходы и вычеты» → «Упрощённые вычеты». Если ваш банк, брокер или клиника передали данные — вы увидите предзаполненное заявление.

Представьте: вы купили квартиру в ипотеку год назад, а в личном кабинете уже лежит заявление с суммой покупки, уплаченными процентами и рассчитанным возвратом. Вам не нужно ничего вводить — только проверить и нажать одну кнопку.

Вдумайтесь: 260 000 ₽ имущественного вычета плюс 390 000 ₽ за проценты по ипотеке — это 650 000 ₽, которые государство обязано вам вернуть. И для этого не нужна ни одна бумажка.

Как проверить, передал ли банк данные? Зайдите в ЛК → «Сообщения» → «Справки о доходах и удержанном налоге». Если там есть справка 2-НДФЛ от работодателя и данные от банка — всё в порядке. Если нет — банк мог не подключиться к системе. В этом случае подайте обычную 3-НДФЛ или обратитесь в банк.

Шаг 2: что проверить перед подписанием?

Заявление предзаполнено, но ответственность за цифры — на вас. Проверьте три пункта:

Сумма расходов. Для имущественного вычета — стоимость квартиры (максимум 2 000 000 ₽ для расчёта). Для ИИС — сумма взносов за год. Для социального — сумма, которую клиника или вуз передали в ФНС.

Реквизиты банковского счёта. Деньги перечислят на счёт, который вы укажете. Проверьте номер счёта — ошибка в одной цифре, и возврат вернётся в казначейство.

Остаток вычета. Если вы уже получали имущественный вычет в прошлые годы — посмотрите, сколько осталось из лимита 2 000 000 ₽. Система обычно считает автоматически, но перепроверить не лишне.

После проверки подпишите заявление неквалифицированной электронной подписью (НЭП). Она формируется прямо в личном кабинете — бесплатно, за пару минут. Если вы уже подавали декларацию через ЛК, подпись у вас есть.

Что бы вы сделали с лишними 52 000 ₽ в год — просто за то, что пополняли ИИС?

Шаг 3: сколько ждать денег?

Вот главное преимущество упрощённого порядка — скорость:

- Параметр — Упрощённый порядок — Обычная 3-НДФЛ

- Камеральная проверка — до 30 дней — до 3 месяцев

- Перечисление — до 15 дней — до 30 дней

- Итого — до 45 дней — до 4 месяцев

Проще говоря, вместо четырёх месяцев ожидания — полтора. Почему об этом не пишут крупными буквами на сайте налоговой?

Как отследить статус? В ЛК → «Сообщения» → найдите ваше заявление. Статусы: «Принято», «На проверке», «Одобрено», «Перечислено». Если статус не меняется дольше 30 дней — позвоните в свою инспекцию или напишите обращение через ЛК.

Если ФНС отказала — вы получите уведомление с причиной. Частые причины: банк не передал данные (подайте обычную 3-НДФЛ), ошибка в реквизитах (исправьте и подайте повторно), превышен лимит вычета (пересчитайте остаток).

Многие узнают о праве на вычет только через год-два после покупки квартиры — и теряют время, которое могли бы конвертировать в деньги на счету.

Когда появляется предзаполненное заявление?

Сроки зависят от того, когда организация передала данные в ФНС:

- Данные поступили до 25 февраля → заявление появится до 20 марта того же года.

- Данные поступили позже → заявление сформируется в течение 20 рабочих дней после получения.

На практике крупные банки (Сбер, ВТБ, Т-Банк, Альфа) передают данные в январе-феврале. Небольшие банки и брокеры могут тянуть до марта-апреля. Если к апрелю заявление не появилось — свяжитесь с банком.

Социальные вычеты за 2025 год: клиники и вузы передают данные позже банков. Если вы лечились или учились в 2025 году, заявление может появиться в марте-мае 2026 года. Главное — организация должна быть подключена к электронному документообороту с ФНС. Проверить это можно, спросив прямо в клинике или на сайте ФНС в реестре.

Чего нет в упрощённом порядке?

Не все ситуации подходят под упрощённую схему. Вы уверены, что ваш случай — один из них? Вот когда придётся заполнять полную 3-НДФЛ:

Продажа имущества. Продали квартиру, машину или акции с прибылью — нужна декларация. Упрощённый порядок на доходы не распространяется.

Дорогостоящее лечение без лимита. Если операция стоила 500 000 ₽ и попадает в перечень дорогостоящего лечения (код услуги 2) — вычет без лимита 150 000 ₽, но пока только через 3-НДФЛ. Хотя клиника может передать данные, механизм для дорогостоящего лечения в упрощённом порядке ещё не отлажен.

Вычеты за прошлые годы, если банк не передал данные. Вы можете подать декларацию за три предыдущих года (2023, 2024, 2025). Но если банк не передавал данные — упрощённый порядок не сработает, нужна 3-НДФЛ с документами.

Несколько источников дохода. Если у вас были доходы от аренды, продажи или других источников помимо зарплаты — подайте полную декларацию, чтобы корректно рассчитать налоговую базу.

Если ваша ситуация не подходит под упрощённый порядок — у нас есть пошаговая инструкция по заполнению 3-НДФЛ.

Одно действие — 15 минут в личном кабинете — и разница до 650 000 ₽ на вашем счёте.

Что запомнить?

Упрощённый вычет — это три клика вместо пачки бумаг. Банки, брокеры и клиники передают данные в ФНС, налоговая формирует заявление, вы подписываете. Деньги — за 45 дней.

Если заявление не появилось — подайте обычную 3-НДФЛ за 2025 год. А чтобы точно узнать, сколько вам вернут, — посчитайте на калькуляторе налогового вычета.

Согласны или нет: государство специально не рассказывает про упрощённый порядок, чтобы люди откладывали вычеты и забывали про них? Пишите в комментариях — обсудим.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет подробный разбор, как вернуть 13% за лечение: какие документы собрать и сколько получить при расходах 100 000 ₽. С цифрами и пошаговой инструкцией.