Исполнительное резюме:

В современных условиях стагнирующей экономики, высокой инфляции (~5–6% сейчас) и ключевой ставкой ЦБ ≈14–15% выгоднее всего вкладываться в защитные инструменты – прежде всего надёжные облигации и рублёвые депозиты. Базовый сценарий предполагает дальнейшее снижение ставки до ~12–14% к концу 2026 г., а инфляцию – к цели 4%. Для консерваторов приоритет – ОФЗ и крупные рублёвые вклады (низкий риск, фиксированный доход ~10–12%), возможно часть портфеля в банковские металлы или валюту как «буфер». Умеренным инвесторам целесообразно добавить дивидендные акции «голубых фишек» (средний дивидендный доход рынка 7–8%), высокорейтинговые корпоративные облигации (до ~15% купон), а также доходную недвижимость. Агрессивные инвесторы могут выделить долю в акциях с высоким потенциалом роста, в доходных корпоративных облигациях (~15–18%) и небольшую часть в рискованные инструменты (стартапы, прямой бизнес, опционные стратегии). Консервативный портфель может выглядеть как 60% депозиты/ОФЗ + 30% облигации + 10% акции, умеренный – 30% депозиты + 40% облигации + 20% акции + 10% недвижимость, агрессивный – 10% депозиты + 30% облигации + 40% акции + 10% недвижимость + 10% «альтернативы». Ожидаемая доходность по таким портфелям – от ~8–9% (консервативный) до 15–20% (агрессивный), при соответствующем уровне волатильности.

Макроэкономический фон России

В 2025–26 гг. экономика РФ демонстрирует низкий рост (~0,5–1% ВВП). Внешняя среда остаётся напряжённой: сохранены санкции, рубль колеблется (официально около 75–85 ₽/$), но ЦБ РФ постепенно снижает ключевую ставку (до 14.5% с апреля 2026). Ожидается дальнейшее снижение до ~12–13% к концу 2026. Инфляция в апреле 2026 около 5.7% (годовых), прогноз ЦБ – к концу года снизится до 4.5–5.5%. Высокая ключевая ставка и санкционные риски пока поддерживают привлекательность «безрисковых» активов (депозитов, ОФЗ) и обескураживают инвесторов на рынке акций и валюты.

1. Акции (российские)

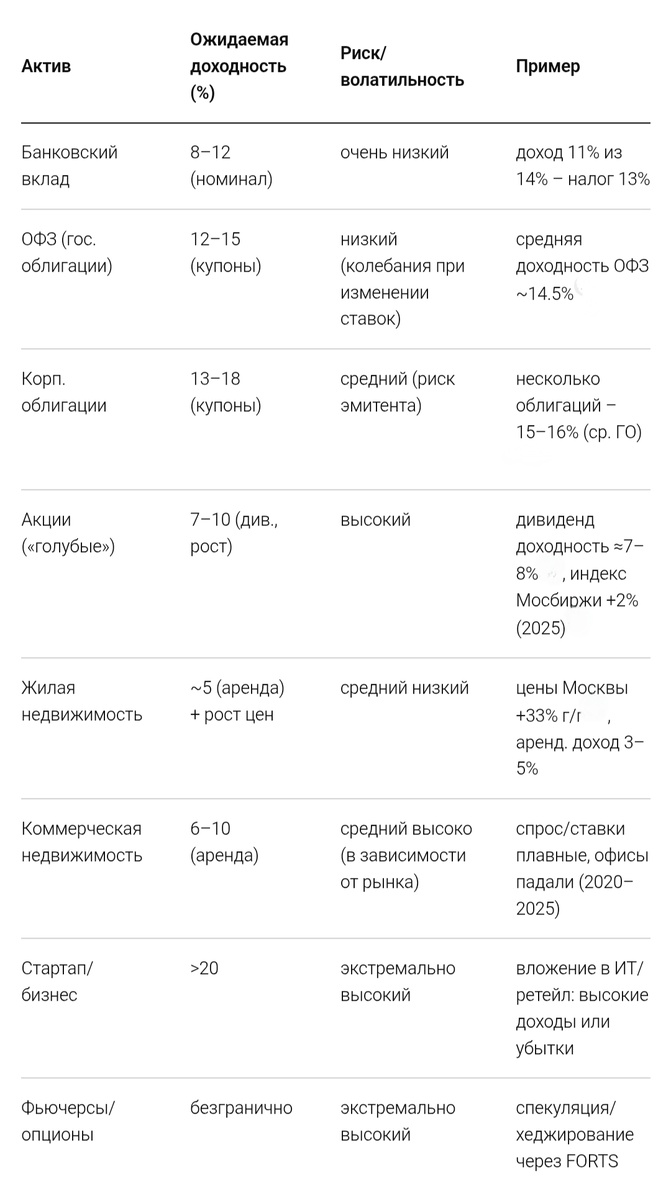

- Доходность: На 2025 год полная доходность индекса Мосбиржи составила лишь ~2–3% с учётом дивидендов. Капитализация рынка далеко ниже допандемийных максимумов. Ожидаемые дивидендные выплаты в 2026–27 гг. – порядка 7–8% годовых. При снижении ставок можно рассчитывать на незначительный рост стоимости акций, но существенно превысить доходности облигаций сложно.

- Волатильность и риски: Российские акции характеризуются высокой волатильностью – чувствительны к геополитике, цены на нефть, курсу рубля и кредитным ставкам. Сектор экспортеров (65% индекса Мосбиржи) пострадал из-за крепкого рубля и снижения внешних рынков, внутренний сектор (ритейл, финансы) держится лучше. Основные риски: новый виток санкций (отключение рынков, осложнение расчетов), резкие курсовые колебания, регуляторные ограничения (например, заморозка дивидендов), макроэкстремы (рецессия, падение сырьевых цен).

- Доступность: Свободно торгуются через брокеров любым физлицом: минимум – стоимость одной акции (многие акции крупнее сотен рублей). Низкий порог входа (несколько тысяч рублей), опосредованно доступно также через ИИС (индивидуальный инвестиционный счёт) с льготой по НДФЛ. Комиссии брокеров обычно 0.03–0.1% от суммы сделки.

- Налоги: Дивиденды и купонные доходы облагаются НДФЛ 13% (до 2,4 млн руб. годового дохода, выше – 15%). Капиталовложения: прибыль при продаже облагается 13% (резиденты), налог часто удерживает брокер. При долгосрочном владении (>3 года) действует налоговая льгота ЛДВ (вычет до 3 млн ₽ освобождает доход от налога, но привязана к конкретным сделкам).

- Минимальные суммы и комиссии: Фактически нет, можно купить даже одну акцию (несколько сотен рублей). Однако диверсифицированному портфелю желательно от нескольких десятков тысяч ₽. Комиссии брокера и биржи ~0.05–0.1% за сделку.

- Горизонт: Среднесрочный – обычно от 2–3 лет и более для снижения влияния волатильности. Долгосрочное инвестирование может принести реальный рост капитализации при благоприятном развитии экономики.

- Стресс-тесты: При рецессии акции в целом падут (отрицательная корреляция с ВВП), однако стабильные дивидендные бумаг (госкорпорации, банки) потеряют меньше. При гиперинфляции рублёвые акции могут перерасти в номинальный актив – бумажный доход без конвертации в валюту обесценится. Новые санкции (например, отключение расчётов через международные системы) могут вызвать резкие сбои в торговле и сниженные котировки.

2. Облигации (ОФЗ и корпоративные)

- ОФЗ (гос. облигации): Ключевой «якорь» портфеля. Доходность новых ОФЗ (среднесрочных выпусков) в апреле 2026 около 14–15% годовых.

- Волатильность умеренная: цены падают при росте ставок (в прошлом году ставка 16% – ОФЗ торгуются на пике доходности), но доход инвестора составляют купонные выплаты. Ключевые риски – изменение кредитного рейтинга государства (низкий шанс дефолта, но инфляционный риск снижает реальный доход), резкие скачки инфляции (обесценивание купонов), регулятор (запреты на долю нерезидентов в ОФЗ), а также ликвидность – на вторичном рынке ОФЗ довольно высокая (торги через биржу).

- Корпоративные облигации: Имеют более высокий купон (обычно 12–18% для высокорейтинговых эмитентов) и более высокий риск. Выбор широкий: банки («АА+» рейтинг) дают 13–15%, государственные/региональные корпорации (ВЭБ, КамАЗ и т.п.) – 14–17%. Волатильность выше ОФЗ (цены чувствительны к новостям о компании), риск непогашения выше, ликвидность ниже – биржи и дилеры торгуют лишь лимитированным набором выпусков. Риски: деловая активность эмитента (коронакризис, санкции), регуляция (новый закон об облигациях может изменить правоустанавливающие права инвесторов), а также высокая инфляция (снижает реальную доходность и повышает расходы компаний). Минимальный объём – обычно лот 10–100 бумаг (от 10–30 тыс. ₽), некоторые выпуски – от 1 млн ₽.

- Доходность и горизонты: Купонный доход по ОФЗ и инвестиционным корпоративным облигациям – примерно 12–15% (номинал фиксирован, с налогом 13% получается 10–13%). При длительном владении «под рост процентной ставки» цены могут падать (негативная волатильность). Горизонт – от 1 года и более (короткие выпуски быстрее адаптируются к ставкам).

- Налоги: Купоны облагаются НДФЛ 13% (вычет ЛДВ аналогичен акциям). При владении ОФЗ от 3 лет часть дохода (сумма до 3 млн руб. суммарно) освобождена от налога («льгота на долгосрочное владение»).

- Доступность: Для частного инвестора ОФЗ доступны через брокера – покупка на аукционах Минфина или через вторичный рынок. Для ИИС разрешены ОФЗ (с купоном) с налоговым вычетом. Комиссии брокеров на облигации обычно невелики (~0.01–0.05% за сделку).

3. Фьючерсы и опционы

- Суть: Производные инструменты (срочный рынок Мосбиржи – FORTS) на индексы, валюту (рубль/доллар, рубль/евро), сырьё (нефть, золото), а также отдельные акции. Позволяют спекулятивно зарабатывать на движениях рынка или хеджировать позиции.

- Доходность и волатильность: Очень высокая потенциальная доходность при грамотном использовании маржи, но и очень высокий риск убытка: возможна потеря маржи, вплоть до превышения первоначальных вложений при неблагоприятном движении (особенно опционы). Волатильность – максимальная из всех активов.

- Риски: Кредитное плечо и автоматические маржин-коллы. Биржевые фьючерсы и опционы доступны лишь тем, кто прошёл квалификацию (из-за рисков). Риски аналогичны базовым активам (ценовой риск, геополитика, ликвидность контрактов). В стрессах краткосрочных кризисов потери могут быть критичны.

- Доступность: Фьючерсный счёт открывается у брокера после подачи заявки. Мин. сумма – покрытие маржи (обычно десятки тысяч рублей на контракт). Это инструмент для опытных трейдеров/спекулянтов, а не для «пасивного» инвестора. Платформы – большинство российских брокеров (Сбер, ВТБ, «Открытие», «Финам» и пр.) предоставляют доступ к FORTS.

- Налоги: Как и по акциям, прибыль облагается 13% (НДФЛ), брокер удерживает налог при выводе средств. Убытки можно учитывать через расчётный счет брокера.

4. Прямой бизнес

- Суть: Инвестиции в собственный бизнес или покупка чужого (франшизы, доли в компании).

- Доходность: Потенциально самая высокая при успешном бизнесе (речь о сотнях процентов годовых в «эпизодах роста»), но и риск – максимальный (миллионы вложены, шансы выстрела низкие). При консервативной оценке следует ожидать 15–30% годовых при хорошем управлении, однако вероятнее нулевой или отрицательный результат.

- Риски: Бизнес-среда РФ нестабильна: макро-риски (рецессия резко сокращает спрос), санкции (новые ограничения могут закрыть зарубежные рынки или отключить технологии), регулятор (частые изменения налогов, «плавающий» курс, локдаун-политики). Другие: операционные риски (конкуренты, кризис ликвидности), кадровые риски, юридические (предприятие может попасть в опалу к контролирующим органам).

- Доступность: Требует значительного стартового капитала (сотни тысяч – миллионы рублей), времени и опыта. Чаще подходит для аккредитованных инвесторов. Частному лицу придется регистрировать ИП или ООО, оформлять аренды, платежи, отчётность. Жидкость нулевая – выход из бизнеса (например, продажа компании) может занять годы.

- Налоги: Если бизнес ведётся через компанию (ООО), то прибыль облагается налогом на прибыль 20%. Дивиденды владельцев – 13% (налог на доход физлиц). Из расходов допускаются «упрощёнка» (6–15%) или УСН, ВЭД – отдельные правила.

- Горизонты: Очень долгосрочный. Реальные вложения окупаются не ранее чем через 5–10 лет.

- Стресс-тесты: Бизнес уязвим: в глубокой рецессии очень высока вероятность банкротства. В гиперинфляции выпуск товаров и услуг может приносить рублёвую выручку «на вес золота», но затраты (импортное оборудование, запчасти) взлетят. Новые санкции могут перечеркнуть весь бизнес (примеры 2022 года).

5. Недвижимость

Жилая недвижимость (квартира, дом):

- Доходность: Непосредственный доход – аренда: в крупных городах текущая арендная доходность ~3–5% (Москва – ~4–5%, регионы – 5–8% годовых). Но значительную часть доходности даёт долгосрочный рост цен: в Москве цена кв. м выросла на ~33% за год (Q1 2026 к Q1 2025). Таким образом, реальный совокупный «доход» может достигать 8–10% годовых в рублях (при условии устойчивого спроса).

- Волатильность и риски: Низкая краткосрочная волатильность, медленные циклы. Риски: изменение регуляции (налоги на недвижимость), ухудшение покупательной способности населения (при рецессии спрос упадёт, придется снижать цены/ставки аренды), ограниченная ликвидность (продать квартиру можно месяцами). В кризисы (2022–2023) рынок вторички в Москве удержался за счёт дефицита предложения и спроса после снижения ставок, но резкое падение ВВП или гиперинфляция могут выдавить цены. Инфляция обычно «бережёт» недвижимость, но ставка по ипотеке ~12–15% в 2026 сдерживает спрос.

- Доступность: Требуются десятки-сотни тысяч долларов. Документы: для покупки – паспорт, Нотариально заверенный договор купли-продажи, выписка из ЕГРН (госреестр). Возможно ипотечное кредитование (частично перекрывает полную сумму). Комиссия риэлторов 2–5%. Вложения более «монетизированы» (комната vs целая квартира).

- Налоги: Для собственника-ИПН (Индивидуальный Подрядчик Не ведущий бизнес) на сдачу арендатора нужно декларировать доход и платить 13% с чистой прибыли (есть стандартный вычет 10%). При продаже жилья, купленного менее чем за 5 лет до продажи, налог 13% от разницы цен; при более долгом владении – налог не платится. Доход от аренды, полученный как ИПН, облагается 13% (после вычета 10%).

Коммерческая недвижимость (офисы, магазины, склады):

- Доходность: Обычно выше жилой (сильнее сопряжена с риском): современные склады и БЦ дают 7–10% годовых (в долларах/рублях), торговые площади – 6–8%, офисы – 5–7%. Доходность зависит от локации и класса. Капитальные затраты (ремонт, управление) влияют на «чистый» доход.

- Риски: Сильнее зависят от общего экономического состояния. Например, проседают офисы (многие компании ушли, ввели удалёнку) и крупные торговые центры (падение потребительского спроса), хотя склады и «последняя миля» (фулфилмент) сейчас поддерживаются ростом логистики. В новых санкциях иностранный бизнес может просто не платить аренду (или уехать), а рублёвые контракты в виде договоров аренды остаются. Ликвидность низкая (продать офисный центр годами). Строительство коммерческой недвижимости замедлено, так что рост 2023–2024 – дефицит новых площадей.

- Доступность: Только через крупные инвестиции или фонды недвижимости. Минимум – доля в фонде или крупная сумма для покупки лота. Требует юридического сопровождения (СПИКи, договоры аренды, НДС).

- Налоги: У арендодателя – НДФЛ 13% от арендной платы (как с дохода от сдачи жилья), возможно НДС 20% по договору в зависимости от схемы. При продаже – аналогично жилому (13% с разницы до 5 лет владения).

6. Стартапы и венчур

- Доходность: Теоретически – очень высокая (десятки-сотни % при успешном выходе), но статистически – самая низкая. Большинство стартапов в России не достигают стадии выхода. Желаемый горизонт – 5–10 лет и более.

- Риски: Крайне высокие: технический, рыночный и регуляторный. Санкции сильно ограничивают международное финансирование и рынок (технологические стартапы зависят от связей с зарубежными партнёрами). Административные барьеры (регистрация, лицензии, «российский аналог» IT-законодательства) жёсткие. Успешные стартапы привлекают инвестиции ФРИИ, РВК и «привычные» инвестфонды, но общее количество инвесторов сильно упало после 2022 года.

- Доступность: Для частного инвестора – минимальная. Обычно требуются выход на ангельские сети или долевое участие через фонды. Без статуса профессионального инвестора не рекомендуется вкладывать более 10% портфеля.

- Налоги: Доходы от доли в стартапе облагаются НДФЛ (13%/15%). Выход на IPO или M&A подлежит налогам на прирост капитала. Нет специальных льгот (кроме ИИС-вычета на вложенные средства, но его можно сделать разово).

- Стресс-тесты: При рецессии и ограничениях инвесторов стартапы первыми теряют финансирование (как это было в 2022). Гиперинфляция и санкции могут сделать проекты бесперспективными.

7. Банковские вклады

- Доходность: Наиболее понятный инструмент. По состоянию апрель 2026 лучшие ставки по рублёвым вкладам достигают ~13% годовых (максимум 13.4% – ФНС). Средняя ставка по срочным вкладам физлиц около 14% (до востребования – чуть меньше). С учётом стандартной суммы зачислений (до 1–2 млн ₽), после удержания налога реальная доходность около 11–12%.

- Волатильность и риски: Практически нулевая – ставка фиксирована, капитал гарантирован (до 1,4 млн руб. – страховое покрытие АСВ), процент «страхует» от инфляции (минус налог). По факту депозит – самый низкорисковый актив. Основной риск – административный (банкротство банка сверх страховки, но крупные банки практически не ломаются) и налоговый (нужна декларация, если «сверхлимитный» доход, см. ниже).

- Доступность: Любому гражданину: нужен только паспорт, открыть вклад можно онлайн или в офисе любого банка. Минимальные суммы – от 1000 руб. (во многих банках — от 1 000–10 000 ₽). Ликвидность – низкая при долгосрочных вкладах (часто пеня за досрочное закрытие), но есть вклады «до востребования». Можно открывать ИИС с депозитом, но налоговый вычет по вкладам отменён (с 2025 все проценты облагаются).

- Налоги: Доход по вкладам также облагается НДФЛ 13% (до 2.4 млн руб. в год) и 15% сверх. Есть «необлагаемый минимум»: проценты до 1 000 000×макс_ставка (%) первого числа месяца не облагаются (210 000 ₽ на 2025 г. при ключевой ставке 21%). Брокеры/банки не удерживают налог по вкладам – его декларирует сам вкладчик (исключение: вклады в зарубежных банках).

- Горизонты: Короткий или средний (1–3 года). При резком падении ставок можно перевести в более долгосрочные депозиты с фиксированной ставкой.

- Стресс-тесты: При рецессии вклады остаются надёжны (снижение ставок повысит цену облигаций, но рублёвый вклад – фиксирован). При гиперинфляции реалный доход деградирует (российский опыт 1990-х: рублёвые вклады превращаются в обесцененную бумагу). Новые санкции на работу банков могут затруднить получение/возврат вкладов (например, при отключении СВИФТ банки могут ограничить валютные операции, но рублёвые – нет).

Сравнение активов и портфелей

Ниже приведено условное сравнение доходности и риска различных активов. Резервы в ликвидных инструментах приносят доход 8–12% с минимальным риском, облигации – ~10–15% при умеренном риске (ценовые колебания менее акций), акции – ~7–10% (дивиденды+рост) с высокой волатильностью. Альтернативы (бизнес, стартапы) дают потенциально выше 20% с очень высоким риском.

Практические стратегии диверсификации

- Диверсификация внутри России: Составьте сбалансированный портфель из нескольких классов: часть – безопасные и ликвидные активы (вклады, ОФЗ), часть – более доходные (корпоративные облигации, дивидендные акции, «надёжные» фонды недвижимости), небольшая – рискованные. Например, 50% ОФЗ/вклады + 20% корпоративка + 20% акции + 10% недвижимость (горизонт 3–5 лет).

- Валютная диверсификация: Держать часть средств в валюте (долл./евро) вне банков (в валютных вкладах или билкалансных депо) полезно при падении рубля. Но валютные операции ограничены (с 2022 запрещена свободная покупка доллара/евро частными лицами на бирже; лишь узкий список разрешённых фьючерсов/ETF в иностранной валюте доступен).

- Региональная диверсификация: Рассмотрите недвижимость или бизнес в регионах, где цены ниже (вклад начальный капитал) – однако доходность на юге/промышленных регионах может быть выше, чем в Москве/Питере. Акции «региональных чемпионов» или ПИФы жилья также распространены.

- Альтернативные вложения: Для агрессивных частей портфеля – выделите 5–10% на проекты малого бизнеса (интернет-магазины, рестораны). Важен тщательный анализ: высокая маржа, локальная ниша, опыт управления. Стартапы – только через фонды или ангельские сети и не более 5% капиталов.

Руководство по реализации

- Брокерские счета: Для акций и облигаций откройте брокерский счёт у надёжного оператора (Сбербанк, ВТБ, Открытие, Тинькофф, Финам и др.). Рекомендуется использовать ИИС: вы получите налоговый вычет 13% от суммы взносов до 400 000 ₽/год (до 52 000 ₽ в год). ИИС-вычет помогает «компенсировать» НДФЛ с дивидендов. Для фьючерсов оформите отдельный счёт FORTS. Заявление брокеру – паспорт РФ (или вид на жительство), ИНН/СНИЛС.

- ОФЗ и облигации: Покупаются через того же брокера. На бирже МосБиржи торгуются все основные выпуски ОФЗ и большинство ликвидных корпоративок. У брокера можно получить доступ к аукционам Минфина (приобретаются «с аукциона» без посредников, минимально от 30 000–100 000 ₽). Владение ОФЗ от 3 лет даёт налоговую льготу на купоны (сумма до 3 млн ₽).

- Акции: Приобретайте акции только через биржевых брокеров. Для регулярных вложений полезно настроить автопокупки и реинвестировать дивиденды. Ограничения: на некоторые эмитенты распространяется «отсроченный» выплатный календарь дивидендов из-за санкций, но брокер о них информирует. Следует избегать «серых» схем (неофициальные предложения) – только «чёрно-белые» сделки. НДФЛ брокер удержит сам.

- Недвижимость: Покупка жилья/офиса – через агентство недвижимости или с «руки» по Договору купли-продажи (требуется госрегистрация). Платформы: «Домклик» (Сбер), «ДОМ.РФ» для ипотеки, онлайн-сервисы по проверке ЕГРН. Для сдачи – нужно зарегистрировать доходы (13%) через личный кабинет ФНС или оформить самозанятым по упрощённой ставке 6%.

- Вклады: Открываются в любом банке – в офисе или онлайн. Изучите топ-ставки (Сбер, Тинькофф, ВТБ, «Открытие» и региональные банки). Программы «социальных» и «семейных» ипотек на жильё временно приостановлены, но льготные ренты и субсидии на первый взнос могут быть доступны. Не забудьте про гарантийные 1.4 млн ₽ на все вклады в одном банке.

- Налоги: Для всех доходов от инвестиций нужно ежегодно подавать 3-НДФЛ (если брокер не удержал автоматически или по доходам от аренды): доходы до 2.4 млн – 13%, свыше – 15% (ставка прогрессивная). С брокерского счёта НДФЛ списывается автоматически. Приобретение и продажа недвижимости требуют 13%-го НДФЛ с прибыли, если не выполнены условия льготы (свыше 5 лет владения). Гарантировано перекрытие рисков депозитами до 1.4 млн, а облигаций – диверсификацией.

Источник данных: официальные отчёты ЦБ РФ, Минфина, Московской биржи; аналитические обзоры СберCIB, «Ведомостей», РБК, банковские аналитики. Все цифры носят оценочный характер и могут меняться при изменении макропараметров и санкционных ограничений.