Добрый день! Федеральная налоговая служба уточнила подход к мониторингу плательщиков налога на профессиональный доход (НПД). Ключевое изменение: пороговое значение доли дохода от одного заказчика, ранее формировавшее "зону безопасности", снижено с 90% до 75%. Это не новый закон. Это изменение алгоритма риск-ориентированного контроля. Для бизнеса, работающего с самозанятыми, это означает повышение вероятности переквалификации отношений и доначислений.

В этой статье - только факты: нормативные акты, цифры, критерии и их трактовка. Без эмоций. Без спекуляций. Только то, что можно проверить в реестре.

Нормативная база: что говорит закон, а что - практика ФНС

Федеральный закон № 422-ФЗ от 27.11.2018 - единственный нормативный акт, регулирующий статус плательщика НПД.

Ключевые ограничения (ст. 4, 6 Закона):

Статус: Физическое лицо, не зарегистрированное как ИП (может зарегистрировать ИП и применять НПД)

Доход: не более 2,4 млн ₽ в год

Наем: запрещено нанимать работников по трудовым договорам

Перепродажа: запрещена перепродажа товаров и имущественных прав

Подакцизные товары: запрещена реализация подакцизных товаров, добыча и реализация полезных ископаемых

В Федеральном законе от 27.11.2018 № 422-ФЗ нет ни порога 90%, ни порога 75%. Это не запрет и не автоматическое нарушение. Это риск-индикатор: если самозанятый экономически зависит от одного заказчика, налоговая может внимательнее проверить, не подменяются ли трудовые отношения договором с плательщиком НПД.

Иными словами: 75% - не приговор. Но красная лампа на панели уже мигает.

Два контура контроля: Минтруд и ФНС

Контроль за использованием труда самозанятых выстроен по двухуровневой системе с разными пороговыми значениями и разными последствиями.

Первый контур (Минтруд) - индикаторы риска для внеплановых проверок. Приказ Минтруда № 685н от 08.12.2025 (вступил в силу 10 января 2026 года) установил показатели, при выявлении которых инспекция труда может инициировать внеплановую проверку.

Второй контур (Минтруд + ФНС) - ежеквартальная передача сведений. Приказ Минтруда № 657н от 19.11.2025 (вступил в силу 16 февраля 2026 года) расширил перечень информации, которую налоговые органы передают в межведомственные комиссии по противодействию нелегальной занятости и Роструд. Пороги ниже: достаточно 10 бывших сотрудников с доходом более 25 000 ₽, чтобы данные ушли в комиссию.

Ключевое различие: передача данных по приказу № 657н не является основанием для внеплановой проверки, но позволяет выявлять потенциальные схемы на раннем этапе, еще до того, как они масштабируются до уровня официального индикатора риска.

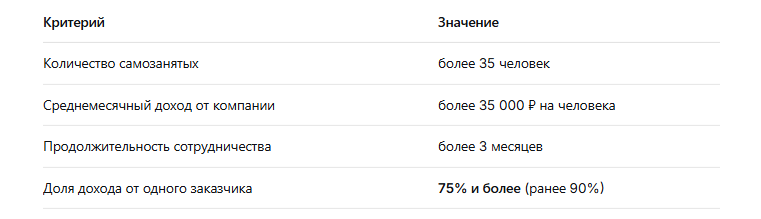

ФНС опирается на положения ст. 54.1 НК РФ и совместное письмо ФНС и Роструда (актуализировано под 2026 год). Теперь, если 75% и более совокупного дохода самозанятого за год сформировано платежами от одного контрагента, система автоматически присваивает кейсу "оранжевый" уровень риска.

Трактовка: налоговая рассматривает это как отсутствие рыночной самостоятельности исполнителя. Самозанятый, работающий только на одного контрагента, юридически приравнивается к работнику, а их отношения - к трудовым с доначислением НДФЛ (13-15%) и страховых взносов (30%+).

Индикаторы риска ("11 критериев")

Помимо доходного порога, скоринг включает следующие параметры (на основе внутренних регламентов ФНС и судебной практики по ст. 19.1 ТК РФ). ФНС применяет автоматизированную систему контроля - МАРМ (мобильное автоматизированное рабочее место), которая сопоставляет данные расчета 6-НДФЛ, начисленных страховых взносов и чеков самозанятых.

- Продолжительность отношений: регулярные выплаты более 3-х месяцев подряд.

- Периодичность выплат: оплата услуг в дни выдачи зарплаты в компании (например, 10-е и 25-е число).

- Единый источник дохода: отсутствие у самозанятого иных заказчиков (подтверждается данными из приложения "Мой налог").

- Организационная зависимость: обеспечение самозанятого рабочим местом, техникой или материалами заказчика.

- График работы: наличие в договоре ГПХ условий о 40-часовой рабочей неделе или фиксация времени "быть на связи".

- Интеграция в процессы: наличие самозанятого в корпоративных чатах, CRM-системах или списках на пропуск под определенной должностью.

- Массовость: одновременное увольнение сотрудников и их регистрация как ИП/самозанятых с последующим заключением договоров с тем же юрлицом (контролируется период 2 года по п. 8 ст. 2 ФЗ-422).

- Идентичность функций: выполнение самозанятым обязанностей, которые дублируют должностные инструкции штатных сотрудников.

- Оплата за процесс, а не за результат: в актах указано "оказание услуг по администрированию" вместо "подготовка 5 аналитических отчетов".

- Инфраструктурная связь: доступ исполнителя к внутренним ресурсам компании (почта @company.ru, ключи от офиса).

- Централизованная регистрация: если группа самозанятых регистрировалась с одного IP-адреса или через один банковский терминал.

Красный контур - внеплановая проверка (Приказ № 685н):

Если у организации одновременно выполняются все четыре условия, инспекция труда вправе инициировать внеплановую проверку:

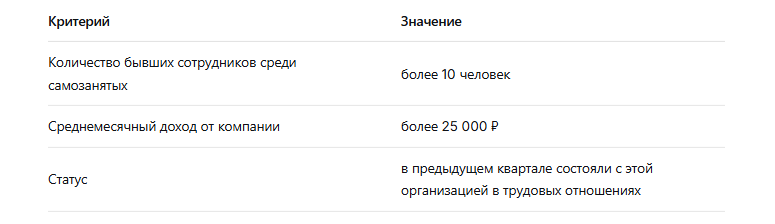

Желтый контур - передача данных в комиссии (Приказ № 657н):

Данные уходят в межведомственные комиссии ежеквартально при следующих условиях:

Почему это расширило зону риска. Снижение порога с 90% до 75% существенно изменило практическую картину. Если раньше фрилансер мог работать с одной крупной компанией, получая от нее 89% дохода и находиться вне зоны риска, то теперь при тех же обстоятельствах организация попадает под индикатор и может ожидать внеплановой проверки. По оценкам экспертов, под новые критерии могут попасть в несколько раз больше организаций, чем раньше.

"Бывшие штатники" - самый опасный критерий

Среди всех изменений пункт 3.1 Приказа № 657н представляет наибольшую практическую угрозу. Если среди самозанятых есть 10 и более лиц, которые в предыдущем квартале состояли с этой же организацией в трудовых отношениях и получают в среднем более 25 000 ₽ в месяц - компания автоматически попадает в отчетность, передаваемую в комиссии и Роструд.

Увольнение и немедленный переход на договор с самозанятым - одна из самых очевидных схем, которая фиксируется налоговыми органами в первую очередь. Здесь действует правило "двух лет": самозанятый не может оказывать услуги бывшему работодателю, если с момента увольнения не прошло двух лет и характер услуг аналогичен трудовым функциям..

Доначисления, штрафы и судебная практика

Реальный кейс: Постановление Первого арбитражного апелляционного суда от 15.10.2025 по делу № А38-3338/2024. Организация привлекала физических лиц, оформляя отношения договорами ГПХ с регистрацией как плательщиков НПД. Суд установил совокупность признаков подмены: регистрация самозанятых при участии представителей организации непосредственно перед заключением договоров, совпадение IP-адресов при регистрации, работа по графику с подчинением сотруднику компании, предоставление инструментов для работы, формирование чеков независимо от актов, интеграция в организационную структуру и получение вознаграждения от организации как основного или единственного источника дохода. Организации доначислены НДФЛ и страховые взносы.

Финансовые последствия переквалификации договоров:

- Доначисление НДФЛ - 13-15% за весь период сотрудничества

- Доначисление страховых взносов - около 30% от выплат

- Пени за каждый день просрочки

- Административный штраф по ч. 4 ст. 5.27 КоАП РФ: для юридических лиц - от 50 000 до 100 000 рублей

- Штраф до 40% от суммы доначислений за умышленное нарушение

В Госдуму внесен законопроект об увеличении штрафа до 200 000 рублей, на дату публикации не принят.

Дополнительные риски: попадание в реестр нелегальных работодателей влечет ограничение доступа к государственной поддержке, кредитам и тендерам.

Режим НПД - это удобный инструмент для развития малого бизнеса и самозанятости. Однако, как и любой налоговый режим, он подлежит контролю со стороны государства. ФНС не "усиливает контроль" без оснований; она применяет имеющиеся у нее инструменты для обеспечения соблюдения законодательства. Понимание рисков, основанное на нормативной базе и логике проверок, позволяет каждому самозанятому вести свою деятельность прозрачно и безопасно, избегая потенциальных доначислений и санкций.