После позаказного калькулирования логично перейти к другой ситуации. Не всегда бизнес живёт отдельными заказами, проектами или контрактами. Очень часто продукт проходит через повторяющийся производственный процесс: сырьё поступает на вход, затем проходит обработку, переработку, сборку, фасовку, упаковку, контроль качества и только после этого становится готовой продукцией.

В такой модели управленческий вопрос меняется.

Нас уже интересует не столько экономика конкретного заказа, сколько другое: на каком этапе производства формируется себестоимость и где именно возникают отклонения.

Для этого и нужна процессная калькуляция себестоимости.

Когда заказ уже не главный объект расчёта

Позаказный метод хорошо работает там, где каждый заказ отличается от другого. Но если компания выпускает однородную продукцию или работает в стабильном технологическом потоке, считать себестоимость каждого заказа отдельно может быть избыточно.

Например, предприятие производит молочную продукцию, щебень, кирпич, муку, бетон, напитки, химические смеси, полуфабрикаты или массовые комплектующие. Там обычно важнее понять не судьбу одного заказа, а экономику производственного процесса.

Сырьё поступило в производство, прошло несколько этапов, на каждом этапе возникли затраты, часть объёма могла потеряться, часть перейти в полуфабрикат, часть стать готовой продукцией. Управленческий учёт должен показать, как стоимость накапливается внутри этой цепочки.

Именно здесь позаказная логика уступает место процессной.

В чём суть процессной калькуляции

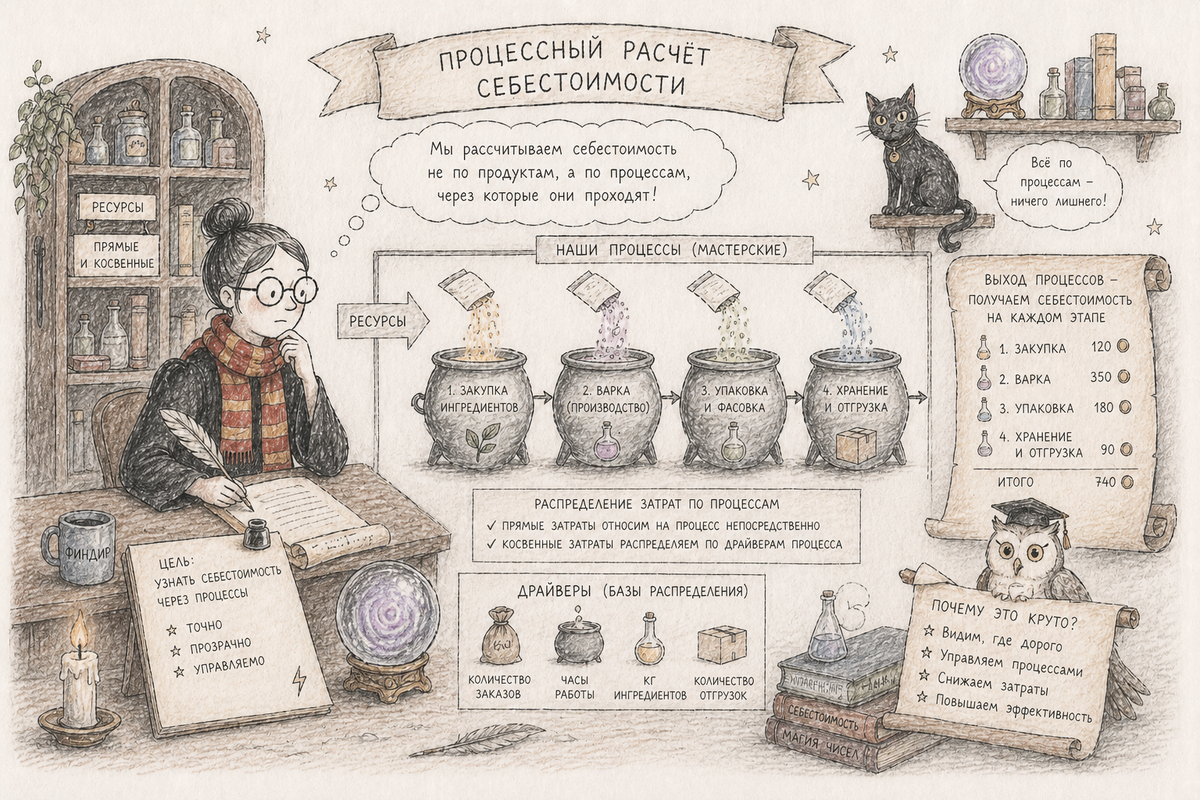

Процессная калькуляция — это метод, при котором затраты собираются по производственным процессам, участкам, стадиям или этапам, а затем распределяются на выпуск, который прошёл через эти процессы.

Если позаказный метод смотрит на себестоимость через конкретный заказ, то процессный подход смотрит на неё через движение продукта внутри производства.

Продукт как будто проходит маршрут. На каждом участке к нему добавляется часть стоимости: материалы, энергия, труд, амортизация оборудования, ремонт, обслуживание, потери, отходы, внутренняя логистика. В результате себестоимость готового выпуска складывается не сразу, а постепенно.

Поэтому процессная калькуляция отвечает на вопрос:

сколько стоит прохождение продукта через конкретный производственный процесс.

Простой бытовой пример

Если совсем просто, можно представить приготовление большого семейного ужина.

Сначала закупили продукты. Потом часть подготовили: помыли, нарезали, замариновали. Потом что-то отправили в духовку, что-то на сковородку, что-то в салат. В конце всё красиво поставили на стол, и кто-то из семьи обязательно спросил: «А что у нас на десерт?» — хотя вы уже три часа стоите у плиты и слегка пересмотрели свои взгляды на гостеприимство.

Если считать только итоговую сумму продуктов, мы не поймём, где возникла основная нагрузка. Может быть, дорогими были ингредиенты. Может быть, много времени ушло на подготовку. Может быть, часть блюда пришлось переделывать. А может, половину бюджета съела красивая клубника, которая должна была быть украшением, но была съедена ещё до подачи.

В производстве логика та же. Важно видеть не только итоговую себестоимость, но и как она возникла по этапам.

Почему процессная калькуляция важна для производства

Производство редко создаёт себестоимость одномоментно. Стоимость накапливается постепенно. Если смотреть только на готовую продукцию, часть управленческой информации теряется.

Например, готовый продукт стал дороже. На уровне итоговой себестоимости видно только сам факт роста. Но управленцу нужно понять причину: сырьё подорожало, выросли потери, увеличился расход энергии, снизилась производительность, стало больше брака, изменился выход годной продукции или перегрузился конкретный участок.

Процессная калькуляция как раз помогает разложить итоговый результат по производственной цепочке. Она показывает не просто сколько стоит продукт, а где именно эта стоимость сформировалась.

И это уже другой уровень управления.

Как формируется себестоимость по процессам

В процессной калькуляции затраты сначала собираются на уровне процесса или участка. Например, отдельно могут анализироваться дробление, сортировка, сушка, смешивание, сборка, фасовка, упаковка, контроль качества.

Каждый такой этап потребляет ресурсы. На одном этапе основную роль играет сырьё, на другом — оборудование и энергия, на третьем — труд, на четвёртом — потери и отходы. Поэтому важно не просто собрать все расходы производства в одну сумму, а связать их с тем участком, где они действительно возникли.

Затем затраты этапа распределяются на выпуск, который через этот этап прошёл. Если производство однородное, расчёт может быть сравнительно прямым: затраты процесса делятся на объём выпуска. Если есть полуфабрикаты, незавершённое производство, потери, брак или разные виды продукции, модель становится сложнее.

И здесь появляется важный вывод: процессная калькуляция требует хорошего понимания технологии. Финансовой логики недостаточно. Нужно знать, как продукт реально движется по производству.

Почему здесь особенно важно незавершённое производство

В позаказном методе незавершённый заказ обычно виден как отдельный объект. В процессном производстве ситуация сложнее: на конец месяца часть продукции может находиться внутри технологической цепочки.

Она уже потребила материалы, энергию, труд, но ещё не стала готовой продукцией. Если это не учитывать, себестоимость готового выпуска будет искажена.

Например, в одном месяце производство активно запускало сырьё в обработку, но часть выпуска завершится только в следующем периоде. Если все затраты текущего месяца сразу отнести на готовую продукцию, себестоимость будет завышена. В следующем месяце, наоборот, готовая продукция выйдет с частью затрат прошлого периода, и картина снова изменится.

Поэтому в процессной калькуляции важен вопрос: какая часть затрат относится к готовому выпуску, а какая остаётся в незавершённом производстве.

Без этого управленческий анализ превращается в колебание цифр, которое трудно объяснить.

Потери, отходы и выход годной продукции

Ещё одна важная тема процессной калькуляции — выход продукции. В производстве почти всегда есть технологические потери, отходы, брак, усушка, утруска, обрезки, отсев, возвратные материалы.

Если эти элементы не учитывать, себестоимость будет выглядеть слишком простой. Сырьё вошло, продукция вышла, затраты распределились. Но реальная технологическая цепочка редко работает настолько ровно.

Например, если из 100 тонн сырья на выходе получилось 85 тонн годной продукции, то себестоимость единицы выпуска должна учитывать не только стоимость этих 85 тонн, но и то, что часть сырья была потеряна или превратилась в отходы. Если выход ухудшился, себестоимость единицы растёт, даже если закупочная цена сырья не изменилась.

Это очень важный управленческий сигнал. Он показывает, что проблема может быть не в закупке и не в цене продажи, а в технологии, качестве сырья, настройке оборудования или дисциплине процесса.

Где процессная калькуляция помогает управлять

Главная польза процессного метода в том, что он показывает экономику производственной цепочки.

Если себестоимость выросла, можно не останавливаться на общем объяснении «производство стало дороже». Можно посмотреть, какой именно этап дал отклонение. Один участок мог увеличить расход энергии. Другой — дать больше брака. Третий — снизить производительность. Четвёртый — накопить незавершёнку.

Такой анализ позволяет обсуждать не абстрактную себестоимость, а конкретные управленческие действия: перенастроить оборудование, пересмотреть нормы расхода, изменить график ремонтов, проверить качество сырья, улучшить планирование смен, разобраться с потерями.

Именно поэтому процессная калькуляция особенно полезна в компаниях, где себестоимость зависит не только от цены материалов, но и от того, как организован сам производственный поток.

Чем процессная калькуляция отличается от позаказной

Позаказный метод отвечает на вопрос: сколько заработал конкретный заказ.

Процессная калькуляция отвечает на другой вопрос: сколько стоит прохождение продукта через производственный процесс.

В позаказном подходе центр внимания — заказ, клиент, проект, контракт. В процессном подходе центр внимания — производство, стадия, участок, передел, выпуск.

Эти методы не конкурируют между собой. Они подходят для разных моделей бизнеса. Если компания производит индивидуальные заказы, ей нужна позаказная логика. Если компания работает потоком, ей важнее процессная.

Иногда они могут сочетаться. Например, заказное производство может проходить через типовые производственные участки. Тогда часть затрат собирается по заказам, а часть — через процессы. Такая модель сложнее, но она ближе к реальной экономике многих предприятий.

Как это связано с попередельным методом

Процессная калькуляция близка к попередельному методу, но между ними есть смысловое различие.

Процессный подход шире: он говорит о сборе затрат по процессам и этапам. Попередельный метод обычно применяется там, где производство проходит через чётко выделенные переделы, а результат каждого передела может быть полуфабрикатом или промежуточным продуктом.

Например, сырьё прошло первый передел, затем полуфабрикат поступил на второй, затем на третий. На каждом переделе формируется своя часть себестоимости.

То есть попередельный метод можно рассматривать как более конкретный вариант процессной логики для многостадийного производства. Отдельно его стоит разбирать глубже, потому что там появляются свои вопросы: полуфабрикаты, передача между переделами, оценка промежуточного выпуска, распределение затрат между основным и побочным продуктом.

Как это проявляется в 1С

В 1С и аналогичных системах процессная логика обычно проявляется через производственные этапы, подразделения, статьи калькуляции, выпуск полуфабрикатов и готовой продукции, распределение производственных расходов, учёт незавершённого производства.

Система может собрать затраты по участкам, рассчитать себестоимость выпуска, показать структуру затрат. Но, как и в других методах калькулирования, сама система не заменяет методику.

Если производственные этапы в учёте не соответствуют реальной технологии, отчёт будет формироваться, но управленческая польза окажется ограниченной. Если потери не фиксируются, они растворятся в общей себестоимости. Если незавершённое производство оценивается грубо, себестоимость по месяцам будет «прыгать». Если статьи затрат не связаны с производственной логикой, анализ покажет сумму, но не объяснит процесс.

Поэтому настройка процессной калькуляции начинается не с отчёта, а с описания производственной цепочки.

Самая частая ошибка

Частая ошибка — считать производство одной большой «коробкой». На входе сырьё и расходы, на выходе готовая продукция. Разница ушла в себестоимость.

Такой подход может работать только в очень простом производстве. Если же есть несколько этапов, разные выходы, отходы, полуфабрикаты, потери и незавершённое производство, общая коробка начинает скрывать причины.

Компания видит, что себестоимость выросла, но не понимает где. Производство говорит, что виновато сырьё. Закупки говорят, что цена почти не менялась. Финансы видят рост затрат, но не могут связать его с конкретным процессом. В итоге обсуждение идёт вокруг итоговой цифры, а не вокруг причины.

Процессная калькуляция нужна именно для того, чтобы эту «коробку» открыть.

Что даёт хорошо настроенная процессная калькуляция

Если метод настроен правильно, компания получает не только себестоимость готовой продукции, но и карту формирования стоимости внутри производства.

Становится видно, какой процесс создаёт основную нагрузку, где возникают отклонения, как меняется стоимость полуфабриката, как влияет выход годной продукции, сколько стоит потеря, как незавершёнка влияет на результат периода.

Это особенно важно для производственных компаний, где себестоимость — не просто финансовый показатель, а отражение технологии, организации труда, качества сырья, состояния оборудования и управленческой дисциплины.

Финал

Процессная калькуляция нужна там, где себестоимость рождается не в одном действии, а постепенно — по мере прохождения продукта через производство.

Она помогает перейти от общего вопроса «почему выросла себестоимость» к более точному: на каком этапе она выросла и почему.

Процессная себестоимость — это способ увидеть не только итоговую стоимость продукта, но и путь, по которому эта стоимость сформировалась.