Сегодня я хочу поговорить о двух самых больших российских банках: о ВТБ и Сбербанке.

Находясь в одном секторе, оба банка выигрывают при ожидаемом снижении ставки ЦБ. Оба банка обещают дивиденды. Оба банка прогнозируют рост прибыли.

Ниже проведу анализ обеих компаний и расскажу, почему я продал ВТБ и оставил Сбербанк.

Все нижеописанное не является рекомендацией. Я могу ошибаться (кстати, если увидели ошибку, укажите ее в комментариях, чтобы я мог исправить). Я – дилетант и получаю информацию из тех источников, какие у меня есть. Они тоже могут быть неправы. При принятии финансовых решений думайте своей головой. Это ваша личная ответственность.

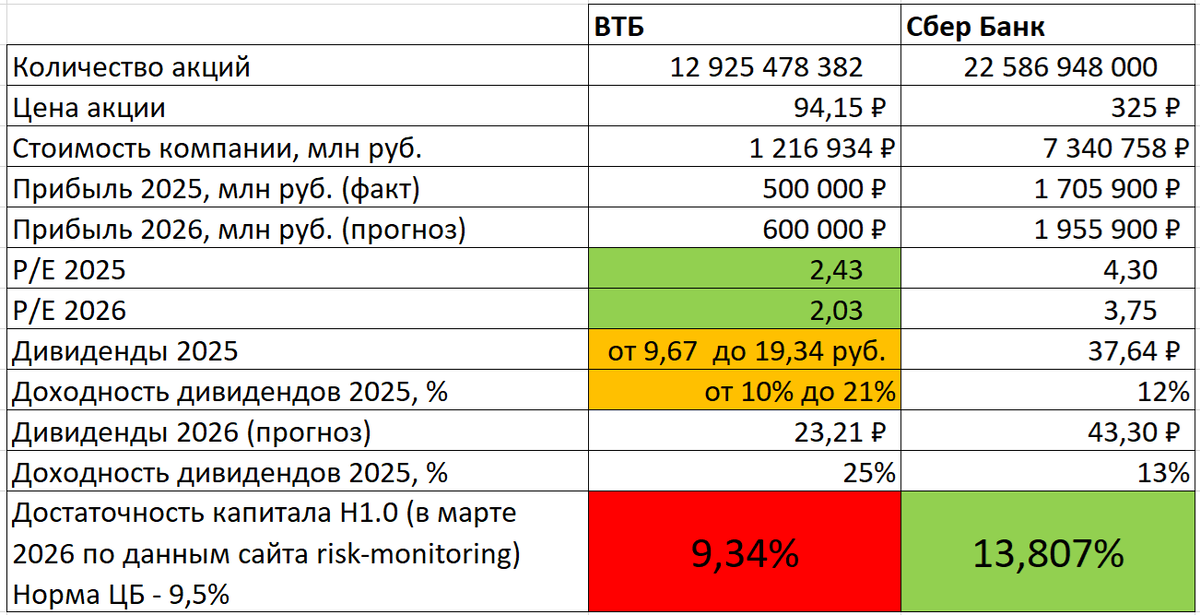

Сравнение показателей Сбербанка и ВТБ.

Итак, вы видите табличку с основными показателями двух компаний. Они действительны на 26 апреля 2026 года. Оба банка выглядят хорошо, но дьявол кроется в деталях, поэтому прочитайте комментарии ниже.

Показатели Сбербанка

1. Сбербанк уже объявил дивиденды за 2025 года. Они составят 37,64 рубля на акцию. Доходность – 12% от текущей стоимости акций. Дивидендная отсечка – 20 июля 2026 года.

2. Планируемая прибыль Сбербанка в 2026 году чуть меньше 2 триллионов рублей. За первый квартал 2026 года прибыль составила 491 миллиард. Сбербанк идет на выполнение показателя.

3. P/E (показатель отношения текущей стоимости компании к годовой прибыли) за 2025 год составляет 4,3, а за 2026 год – 3,75. Принято считать, что это дешево и при снижении ключевой ставки P/E Сбербанка может быть вообще около 5.

Сбербанк у меня вопросов не вызывает. Компания известна тем, что год из года выполняет цели по прибыли. Прибыль наращивает. Платит дивиденды.

Сбербанк, наверное, есть в портфеле у всех (напомню, что это только мое лично субъективное мнение).

Показатели ВТБ

1. Количество акций и стоимость ВТБ. Первый вопрос возникает сразу же. Сколько у ВТБ акций? Сейчас на рынке торгуется 6,6 миллиардов акций за 94 рубля штука. Но есть еще 21,5 триллионов привилегированных акций первого типа номинальной стоимостью 0,01 руб. и 3 триллиона привилегированных акций второго типа, стоимостью 0,1 руб.

Привилегированные акции ВТБ принадлежат государству и до выплаты дивидендов должны быть конвертированы в обычные рыночные акции по цене 82,7 рублей. После этого они превратятся в 6,6 миллиарда обычных акций. Итого считаем, что у ВТБ почти 13 миллиардов акций. И тогда ВТБ, при цене одной акции в 94 рубля, стоит сейчас 1,2 триллиона рублей.

2. Прибыль ВТБ за 2025 год составила 500 миллиардов рублей. P/E по этой прибыли составляет 2,43. Дешево.

3. Дивиденды. Самый актуальный сейчас вопрос – это дивиденды ВТБ. По ожиданиям, ВТБ может отдать в виде дивидендов от 25% до 50% прибыли за 2025. Дивидендная доходность при этом составит от 10% до 19%. Руководство ВТБ, по заявлениям, хочет заплатить большие дивиденды. Но есть один нюанс. И это показатель достаточности капитала.

4. Достаточность капитала. У ЦБ есть требования к банкам по наличию достаточного капитала для покрытия кредитов, которые выдал банк. Этот показатель рассчитывается по умопомрачительным формулам, и для каждого типа кредита есть свой коэффициент. Но нам, слава богу, нужно взглянуть только на конечные рассчитанные значения.

Выше вы видите табличку с целевыми значениями норматива достаточности капитала Н1.0, которые Центробанк устанавливает для системно значимых банков, к которым относятся ВТБ и Сбер.

В 2026 году он составляет 9,5%. И этот норматив будет повышать в 2027 и 2028 годах.

Причем банк должен соблюсти этот норматив после выплаты всех дивидендов. Я точно не могу сказать, сколько денег должен оставить каждый банк для соблюдения требований ЦБ. Президент ВТБ Андрей Костин недавно оценил, что для соблюдения этих требований в 2027–2028 годах ВТБ необходимо до 700 млрд рублей дополнительного капитала.

Сейчас показатель H1.0 у ВТБ 9,3, то есть ниже необходимого. Получается, что денег на то, чтобы заплатить дивиденды, у банка нет. И ни 50%, ни 25% прибыли он платить не должен.

Конечно, у ВТБ должны быть какие-то инструменты для улучшения этого показателя.

Можно закрыть или продать часть кредитных обязательств, которые портят статистику, но правильно ли это с точки зрения бизнеса и к чему приведёт в более долгосрочной перспективе, я сказать затрудняюсь.

5. Прибыль в 2026 году. ВТБ озвучил прогноз в 600 миллиардов рублей прибыли в 2026 году. За первый квартал этого года прибыль составили 140 миллиардов. Кажется, что ВТБ идет хорошо и прибыль за следующие кварталы, при снижении процентной ставки ЦБ, должна увеличиться.

Итог: Я продал ВТБ, потому что ожидаю, что ожидания рынка по дивидендам могут не сбыться. При этом по P/E ВТБ стоит очень дешево. Поэтому, продав акции, я продолжаю на них с завистью поглядывать.

Что покупать или продавать вам решаете только вы сами. Никого не слушайте в интернете, в том числе меня. Думайте сами.