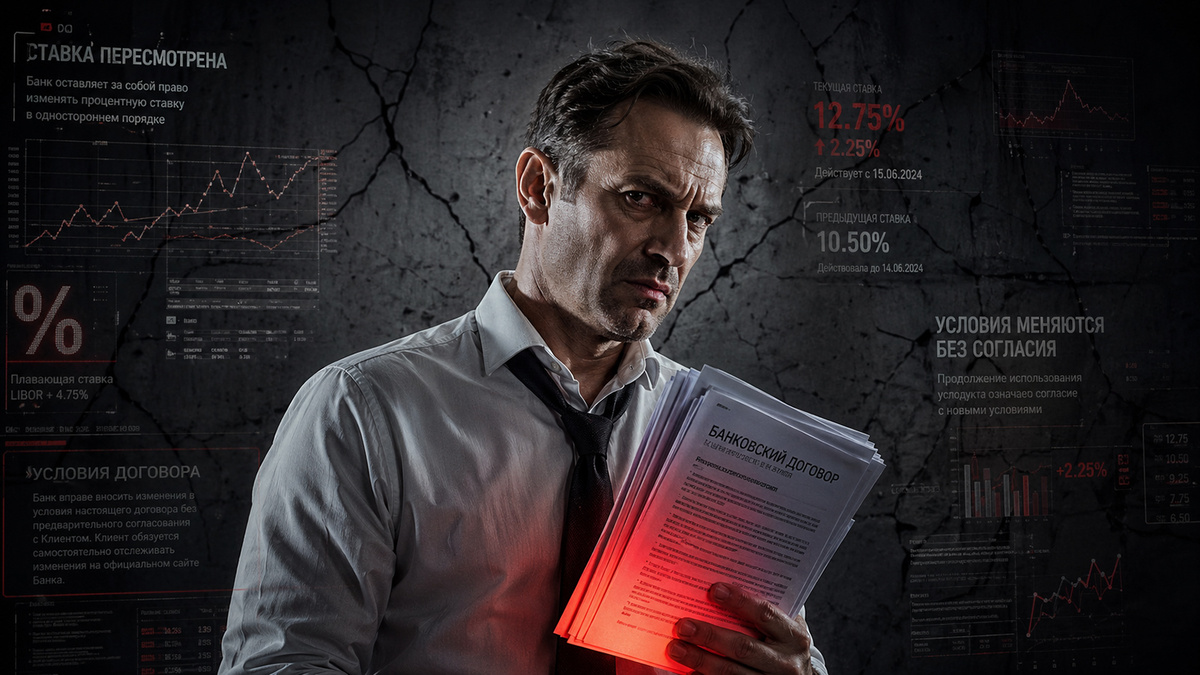

Вы все еще думаете, что кредитный договор — это бумага с твердой ставкой? Наивность, достойная лучшего применения. Банки давно научились переписывать правила игры без вашего ведома. С апреля 2026 года это получило законодательное прикрытие. Теперь проценты могут вырасти, а вы узнаете об этом последним.

Раньше банки хотя бы имитировали уважение. Присылали письма, давали время на возражения. Теперь о вас просто вытрут ноги. Финансовые организации действуют по принципу «меньше знаешь — больше платишь». И это уже реальность, а не страшилка из интернета.

Как банки получили такое право

Все началось осенью 2025 года. Издание «Известия» вскрыло массовую практику скрытного пересмотра действующих договоров. Одним клиентам растягивали срок кредита и незаметно увеличивали итоговую переплату. Другим корректировали саму процентную ставку — разумеется, в сторону повышения.

Финансовый аналитик Юлиана Сорокина еще в прошлом году предупреждала: при ухудшении экономической ситуации банки начнут пересматривать условия по выданным кредитам. Ситуация ухудшилась. И банки начали.

Параллельно Центробанк ужесточил требования к оценке доходов. С 1 апреля 2026 года вступило в силу указание, по которому из расчета долговой нагрузки исключаются любые неофициальные поступления. Проще говоря, если вы работаете не по найму или получаете часть зарплаты мимо кассы — для банка вас не существует.

Что именно прячут в документах

Юристы банков встроили в типовые соглашения формулировки, которые разрешают:

- Повышать ставку при изменении ключевой ставки Центробанка или наступлении иных «рыночных условий»;

- Автоматически увеличивать срок кредита с соответствующим ростом переплаты;

- Навязывать дополнительные услуги, отказ от которых оборачивается штрафными процентами.

Клиент узнает о переменах постфактум — из выписки или нового графика. Предварительного согласования не предусмотрено. Самое омерзительное: вас могут обязать совершать определенное число операций по карте в месяц. Не уложились в норматив — получите повышенную ставку. И это не досужие домыслы: в апреле 2026 года заемщик из Казани уже подал претензию о возврате первоначальной ставки, которую банк поднял именно за невыполнение подобных условий.

Юридическая подушка для банков

Вся эта деятельность подкреплена законодательно. С 1 января 2026 года действуют поправки, позволяющие банкам менять условия кредитных договоров в одностороннем порядке.

Да, в апреле 2026 года в Государственную Думу поступил законопроект, который пытается запретить банкам повышать ставки по уже выданным кредитам. Но когда его рассмотрят, и коснется ли он действующих договоров — большой вопрос.

Пока же заемщик остается с банком один на один. И банк, как правило, побеждает.

О чем молчат в рекламе

- Дешевый кредит — это временная уловка, которая может исчезнуть в любой момент;

- Подписание договора без чтения каждой строчки — согласие на будущие изменения;

- Банк не будет звонить и интересоваться, удобно ли вам платить больше.

Что можно сделать прямо сейчас

- Читайте договор полностью. Скучно, зато дешевле, чем переплачивать годы;

- Фиксируйте первоначальные условия. Сохраняйте подписанный экземпляр со всеми приложениями;

- Ежемесячно сверяйте график платежей. Любое отклонение — причина для срочного запроса в банк;

- Не выполняйте навязанные условия. Требование совершать операции по карте или покупать страховку — незаконно;

- Обращайтесь в Роспотребнадзор и суд. Практика уже есть: суды признают пункты об одностороннем повышении ставки ничтожными.

Банки рассчитывают на вашу невнимательность и лень. Будьте умнее их. Хотя бы иногда.

Если этот материал заставил вас задуматься, поставьте лайк. Возможно, он убережет вас от переплаты в сотни тысяч рублей. А если вы уже столкнулись с подобной ситуацией — опишите в комментариях, как банк пытался изменить ваш договор. Это поможет другим читателям не наступить на те же грабли.