С 1 января 2026 года основная ставка НДС в России — 22%, не 20%. Это закреплено федеральным законом, Минстрой выпустил Письмо №80914-АГ/09 с разъяснениями по пересчёту смет (на это ссылается, например, pro-ability). Все подрядчики уже используют это как повод поднять цены. Но не у каждого есть основание это делать — а у кого основание есть, прибавка должна быть не такая, как они вписывают в коммерческое предложение.

Если на руках у вас смета 2025 года или свежее предложение на ремонт помещения в 2026 — давайте разберём, что в ней должно поменяться по закону, а что подрядчик вписал от себя. Главное, что вам нужно понять: налоговый режим подрядчика теперь определяет цену сметы сильнее, чем раньше. У него возможны 4 схемы НДС, и в каждой свой подвох — даже когда подрядчик не пытается вас обмануть.

Что изменилось 1 января 2026 — фактаж без воды

Изменения три, и они не равнозначны.

Первое. Базовая ставка НДС — 22%, льготная — 10%, нулевая — 0%. Это те ставки, по которым работает крупный и средний бизнес на общей системе налогообложения. Раньше было 20% / 10% / 0%, теперь 22% / 10% / 0% (см. Robokassa и Точка Банк).

Второе. Порог обязательного НДС для УСН опустился до 20 млн рублей дохода в год. Раньше упрощёнка вообще не платила НДС. С 2026, если ваш подрядчик на УСН и его доход за прошлый год превысил 20 млн — он автоматически становится плательщиком НДС. По графику от Минфина: в 2027 порог опускается до 15 млн, в 2028 — до 10 млн (по разъяснениям Контур.Экстерн на нормы гл. 26.2 НК РФ).

Третье. Появились спецставки НДС для УСН — 5% и 7%. Если подрядчик на упрощёнке стал плательщиком НДС, у него развилка: либо обычные 22% / 10% / 0% с правом вычета входного НДС, либо специальные 5% (доход 20–250 млн) / 7% (250–450 млн) — но без права на вычет (комментарии Точка Банк, Контур.Экстерн).

Что это значит для вас: у вашего подрядчика теперь не один НДС, а четыре возможные комбинации. И каждая выглядит в смете по-разному.

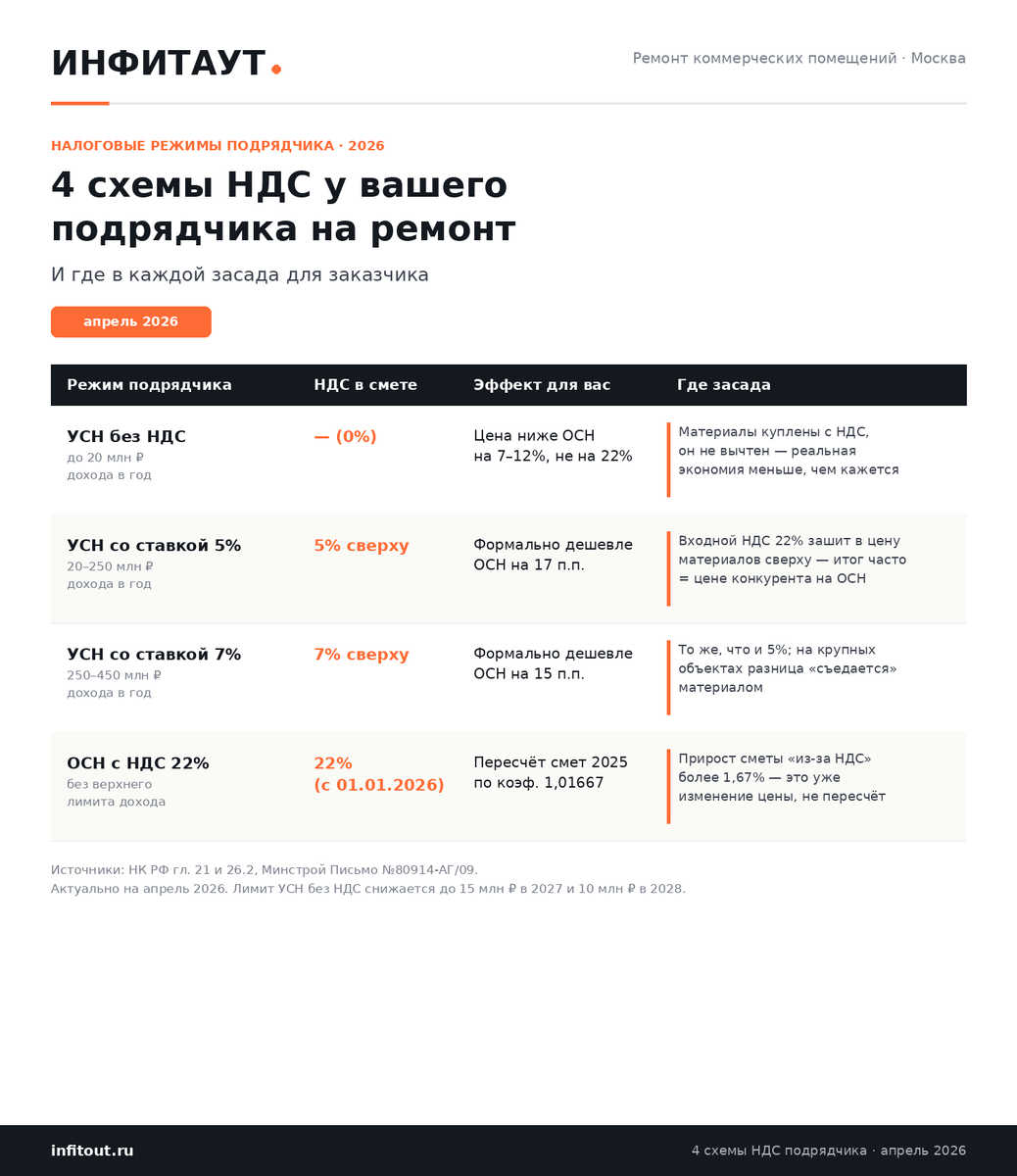

4 схемы НДС у подрядчиков — какая у вашего

Чтобы понять, нормальная ли цена в смете, нужно сначала спросить у подрядчика только одно: какая у вас система налогообложения и налоговый режим по НДС. Дальше всё считается. По состоянию на апрель 2026, вы можете попасть на любой из четырёх вариантов:

- УСН без НДС — мелкий подрядчик, доход до 20 млн в год.

- УСН со ставкой 5% — средний бизнес, доход 20–250 млн.

- УСН со ставкой 7% — крупный сегмент УСН, доход 250–450 млн.

- ОСН со ставкой 22% — общая система, без верхнего лимита.

И вот в чём фокус: смета на одинаковый объём работ у этих четырёх будет выглядеть по-разному, и не всегда «без НДС» = «дешевле». Ниже — сводная картинка с тем, что в каждом случае происходит с ценой и где засада.

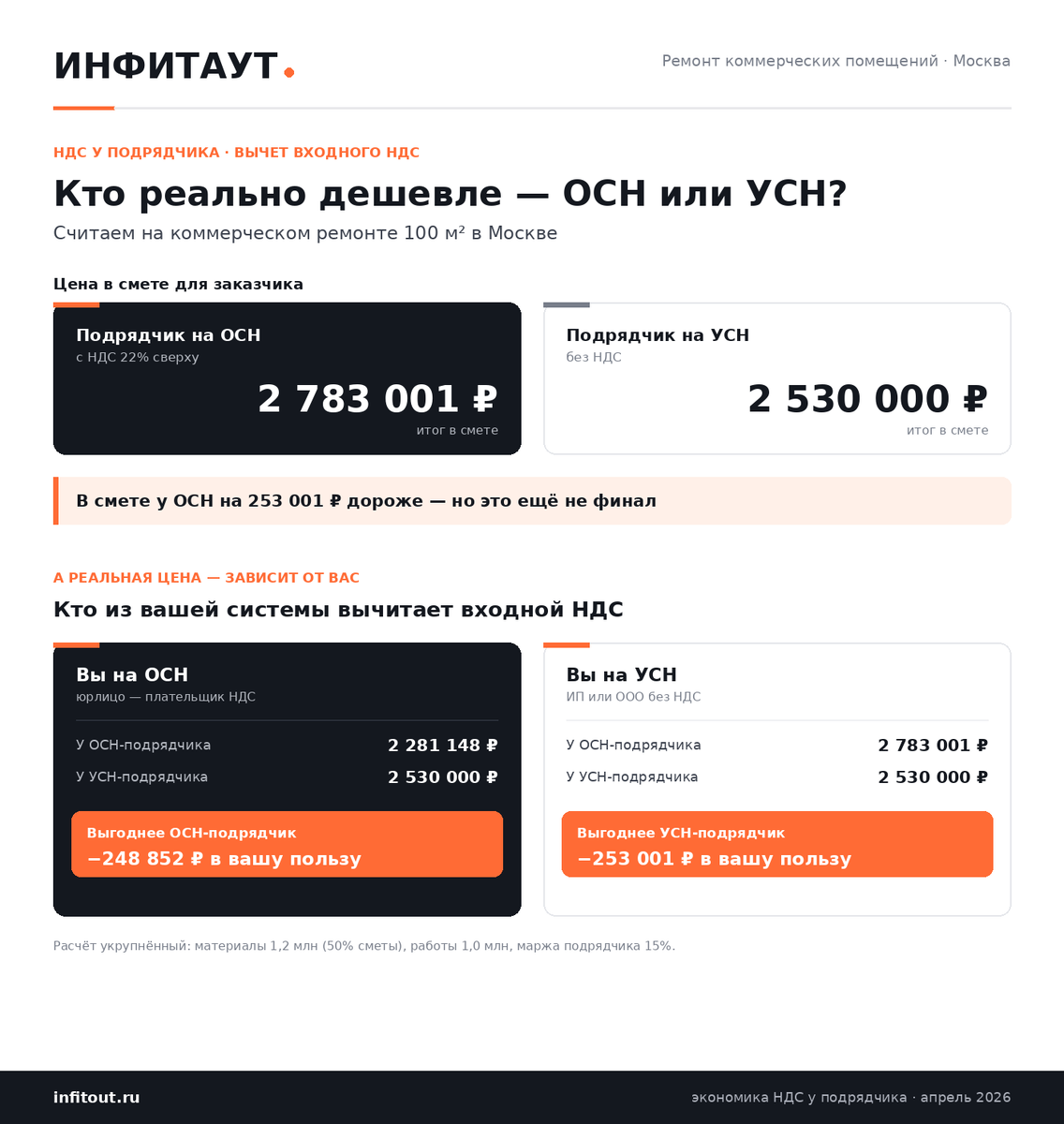

Почему ОСН с НДС 22% бывает реально дешевле, чем УСН без НДС

Кажется, что подрядчик без НДС всегда дешевле — у него же нет лишних 22% сверху. На практике сравнение сложнее, и часто выигрывает противоположная сторона.

В чём фокус. Подрядчик на ОСН (общей системе налогообложения) — плательщик НДС. Когда он покупает у поставщика плитку, цемент, кабель, сантехнику — он получает счёт-фактуру и вычитает входной НДС из своего налога к уплате (ст. 171 НК РФ). Для него реальная цена материалов — нетто, без НДС. Подрядчик на УСН без НДС такого права не имеет: он покупает у того же поставщика по той же цене, но НДС внутри этой цены остаётся в его расходах.

Возьмём типовой проект: коммерческий ремонт 100 м² в Москве. Материалы у поставщика — 1 200 000 ₽ с НДС внутри. Работы — 1 000 000 ₽. Маржа подрядчика — 15%.

- У ОСН-подрядчика чистая цена материалов после вычета входного НДС — 983 607 ₽. Себестоимость + маржа — 2 281 148 ₽. Сверху НДС 22% — 501 853 ₽. В смете для вас: 2 783 001 ₽.

- У УСН-подрядчика чистая цена материалов — те же 1 200 000 ₽, без вычета. Себестоимость + маржа — 2 530 000 ₽. В смете для вас: 2 530 000 ₽.

В смете ОСН-подрядчик выглядит на 253 тысячи дороже. Но это не итоговая разница, потому что у вас тоже есть налоговый режим. Если ваш бизнес сам на ОСН (вычитаете входной НДС с любых счетов-фактур, в том числе подрядных) — те 501 853 ₽ НДС вы вернёте через декларацию. Реальная стоимость ремонта для вас: 2 281 148 ₽ против 2 530 000 ₽ у УСН-подрядчика. ОСН выгоднее почти на 250 тысяч.

Если же ваше юрлицо на УСН (или вы как ИП без НДС) — НДС вычесть не из чего, эти 501 853 уходят полностью. Тогда наоборот: ОСН-подрядчик стоит 2 783 001 ₽, УСН — 2 530 000 ₽. УСН выгоднее на 253 тысячи.

Короткое правило: подрядчика выбирайте по своему налоговому режиму, а не по тому, где НДС в смете меньше. На УСН ищите УСН-подрядчиков. На ОСН — ОСН-подрядчиков. Микс почти всегда невыгоден одной из сторон.

УСН без НДС: где экономия настоящая, а где иллюзия

Самый частый вариант для маленьких ремонтных компаний и ИП, которые делают по 2–4 коммерческих объекта в год.

Что вы видите в смете: цены без строки «НДС». Сравниваете с предложением от компании на ОСН — разница в цене кажется около 22%. Подрядчик прямо говорит: «Я на упрощёнке, НДС не плачу, поэтому дешевле». Логика выглядит безупречной.

Реальность: материалы он закупает в обычных строительных торгово-оптовых компаниях, которые работают с НДС. Стоимость этих материалов в его смете уже содержит НДС внутри (входной), но он не имеет права его вычесть — это особенность УСН без НДС. Поэтому фактическая структура его сметы такая: материалы (35–45% бюджета) — со скрытым НДС внутри. Работы (50–60% бюджета) — реальная экономия только на этой части.

Если посчитать по сметам коммерческого ремонта в Москве, реальная разница с ОСН-конкурентом — 7–12%, не 22%. Это нормальная разница, рынок её знает. Но когда вам обещают «дешевле на 20–25%» — насторожитесь.

Где этот вариант рабочий: ваш объект небольшой (магазин до 80 м², кафе до 60 м²), сроки спокойные, аванс умеренный, договор подписан. Где он становится проблемой: на ремонте 150–300 м² у мелкого подрядчика просто нет финансовой подушки, любой кассовый разрыв у него = ваш простой. Считайте это: день простоя торгового помещения 100 м² в Москве — это 8–12 тысяч аренды без выручки.

УСН со ставкой 5% или 7% — новая ловушка 2026

Это режим, который массово появился у подрядчиков именно с 2026 года. Раньше его не было. И именно здесь чаще всего ошибаются заказчики.

Логика подрядчика, который выбрал спецставку 5%: «Мы плательщики НДС, можем выставлять счета-фактуры — крупным заказчикам это удобно. Но у нас всего 5% НДС, не 22%. Значит, наша смета объективно дешевле». Звучит правдоподобно.

Что подрядчик не говорит: на спецставке 5% или 7% нет права на вычет входного НДС с купленных материалов (по ссылке Контур.Экстерн, МоёДело). То есть он покупает плитку, цемент, кабель с 22% НДС внутри цены, и эти 22% сидят в стоимости материала, которую он перевыставит вам. Сверху он накладывает свои 5% НДС на всю смету.

В итоге: вы платите 22% НДС на материалы (через стоимость) + 5% НДС подрядчика на работы и материалы (сверху). Совокупная нагрузка часто оказывается выше, чем у его же конкурента на ОСН с 22%, у которого входной НДС вычитается.

Как проверить: попросите у подрядчика смету в формате «материалы отдельно — работы отдельно». Сравните стоимость материалов с прайсом крупных оптовиков (Леруа Мерлен, Петрович — мониторинг доступен публично). Если материалы у подрядчика на УСН-5% дороже на 12–18% от рыночных — это и есть зашитый внутрь невычтенный НДС. Тогда совокупная цена по факту будет выше, чем у конкурента на ОСН.

ОСН с НДС 22% — пересчёт сметы и где округляют не в вашу пользу

Подрядчики на общей системе налогообложения — это, как правило, компании с оборотом от 200–300 млн и выше, с штатом, юристом и сметным отделом. Они работают по-старому, без сюрпризов с режимом, и НДС у них всегда был 20%.

С 1 января 2026 их ставка — 22%. Что это значит для смет, которые считались в ценах 2025: пересчёт по коэффициенту 1,01667. Это пропорция 22 ÷ 20 = 1,1, делённая обратно на старый базис, и в смете прирост получается 1,67%, а не 2 процентных пункта. Эта формула рекомендована Минстроем (Письмо №80914-АГ/09) и подтверждена в практическом гиде ИТАТ для сметчиков.

Конкретно: смета на 3 млн без НДС × 1,01667 = 3 050 100 ₽. Прирост — 50 100 ₽ на каждый миллион. Не 600 тысяч, не 300, не 150. Пятьдесят.

Где сейчас «ловят» заказчиков подрядчики на ОСН:

- Пересчёт по «средневзвешенной ставке». Подрядчик берёт смету и говорит: «У нас часть субподряда на УСН 5%, часть на ОСН 22%, средняя по проекту — 17%. Плюс материалы выросли. Получается +12% к смете». Это не пересчёт по закону, это пересмотр цены под предлогом изменения ставки.

- Округление в большую сторону. Округляют не позицию (что нормально), а итог. На большой смете округление в свою пользу даёт от 30 до 80 тысяч ₽ незаметной маржи.

- «Перерасчёт работ из-за роста зарплат». Тоже не имеет отношения к НДС. Это отдельный пересмотр сметы, который должен оформляться допсоглашением с обоснованием.

Если у вашего подрядчика есть смета 2025 года и она пересчитывается в 2026 году более чем на 1,67% (для пунктов «работы» и стандартных материалов с НДС), это уже не пересчёт по НДС, а попытка зайти под него с ростом маржи.

Договор 2025 года — что срочно дописать в апреле 2026

Это самая практичная часть. Если у вас есть подписанный в 2025 договор подряда на ремонт, и работы продолжаются после 1 января 2026 — вам нужно проверить три формулировки.

Шаг 1. Откройте раздел «Цена договора» / «Стоимость работ».

Возможны три ситуации.

- В договоре написано «НДС 20%» явно — нужен допсоглашение на пересчёт по ставке 22% и применение коэф 1,01667 к остатку работ. Без допсоглашения подрядчик автоматически теряет 1,67% маржи и будет искать способы это компенсировать.

- В договоре написано «по ставке НДС, установленной законодательством РФ» — допсоглашение не нужно, ставка автоматически меняется. Это самая удобная формулировка, и её надо сохранять во всех новых договорах.

- Ставка НДС не упомянута вообще или формулировка размытая — нужно или допсоглашение, или новый договор. Размытая формулировка — главный источник споров в 2026.

Шаг 2. Если подписываете новый договор в апреле 2026 — обязательные пункты:

- Цена договора с формулировкой «по ставке НДС, установленной законодательством РФ» — закрывает вопрос навсегда.

- Прайс на единичные расценки приложением (час работы прораба, м² штукатурки, м кабеля, шт фурнитуры). Любая допработа считается по этим расценкам, не «по факту».

- Обязанность подрядчика письменно уведомлять об изменении налогового режима в течение 10 дней. Это страхует вас от ситуации, когда подрядчик в середине проекта переходит с УСН без НДС на УСН со ставкой 5% и пытается переподписать смету.

- Удержание финального хвоста 10–15% от стоимости договора на гарантийный период 6–12 месяцев. Без этого пункта подрядчик после сдачи перестаёт реагировать на ваши обращения, и переделка идёт за ваш счёт.

- Запрет одностороннего изменения цены ни под каким предлогом — все изменения только допсоглашением.

Шаг 3. Сравните смету подрядчика с типовой структурой по вашему типу объекта.

Если подрядчик на УСН-5%, а смета по итогу выходит как у конкурента на ОСН-22% — это первый красный флаг. Если смета на 2026 год выросла относительно 2025 более чем на 4–5% «из-за НДС» — это тоже флаг. Реальный пересчёт по коэф 1,01667 + рост материалов 10–15% дают итоговый прирост сметы около 4–7%, не больше. Всё, что выше — нужно объяснять не «НДС поднялся».

Если у вас на руках смета 2025 или новое коммерческое предложение на 2026, и вы не уверены, что в нём правильно посчитан НДС — пришлите его в Инфитаут, посмотрим. Скажем, в каком налоговом режиме ваш подрядчик и совпадает ли это с тем, что он вам сказал. Скажем, нормально ли пересчитан НДС или его «прибавили» себе с запасом. Подскажем, какие пункты сейчас критично переподписать допсоглашением, чтобы потом не было сюрпризов. Это бесплатно — нам интересно держать руку на пульсе реальных цен на ремонт коммерческих помещений в Москве, а ваша смета — это срез рынка.