В марте 2026 года Государственная Дума приняла, а Совет Федерации одобрил Федеральный закон № 62-ФЗ самый масштабный пакет поправок к закону о банкротстве за последнее десятилетие. Одновременно вступили в силу ещё несколько законов: о рекламе услуг по банкротству, о защите жилья должника при ипотеке, об исполнительском сборе и о цифровизации процедур.

Всё это вместе меняет правила игры для граждан, предпринимателей и кредиторов. Разбираем, что именно изменилось и как это влияет на тех, кто сегодня оказался в долговой яме.

До 2026 года процедура банкротства в большинстве случаев заканчивалась одним — продажей излишков имущества должника и закрытием дела. По статистике, кредиторы при таком исходе получали лишь около 6% своих требований, а реальное восстановление бизнеса происходило менее чем в 1% случаев.

Новый закон меняет эту логику. Государство сделало ставку на реабилитацию. Суть изменений в том, что теперь должник и кредиторы получают возможность договориться ещё до суда. И закон создаёт для этого реальные инструменты.

Добанкротная санация

Первый новый инструмент - добанкротная санация. Должник и кредитор могут заключить соглашение о реструктуризации до того, как дело попадёт в арбитражный суд. Если условия соглашения соблюдаются, оно защищено от оспаривания - никто не сможет потребовать признать эти договорённости недействительными.

Комплексная санация

Второй инструмент - комплексная санация. Если кредиторы, владеющие более 50% требований, договорились о плане восстановления платёжеспособности должника, суд может распространить условия этого плана на всех остальных кредиторов, включая тех, кто не согласен.

До 2026 года один несогласный крупный кредитор мог заблокировать спасение компании. Теперь это невозможно.

Расширенная реструктуризация для юрлиц

Третий инструмент - новая процедура реструктуризации долгов юридических лиц. Она проводится антикризисным управляющим, рассчитана на срок до четырёх лет (вместо прежних двух) и допускает частичное списание задолженности.

Всё это означает одно: у компании в трудном положении теперь больше шансов продолжить работу, сохранить людей и рассчитаться с долгами постепенно, а не мгновенно потерять всё на торгах.

Новые правила рекламы услуг по банкротству

С 1 января 2026 года вступила в силу статья 28.1 Закона о рекламе — специальная норма для рекламы услуг по банкротству граждан.

Закон появился не случайно. На протяжении нескольких лет рынок был перегрет агрессивной рекламой: «списываем долги за месяц», «банки скрывают этот способ», «не платите — и всё пройдёт». Такая реклама вводила людей в заблуждение и создавала нереалистичные ожидания.

Что теперь обязательно

Каждая реклама услуг по банкротству обязана содержать предупреждение:

«Банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ».

Что теперь запрещено

В рекламе нельзя:

- Гарантировать или обещать полное освобождение от долгов

- Призывать не исполнять обязательства перед кредиторами

- Создавать у граждан искажённое представление о процедуре банкротства

Ответственность за нарушение возложена на рекламораспространителя. Это значит, что площадки от телеканалов до Telegram-каналов теперь заинтересованы в проверке контента до его публикации.

Защита жилья при ипотеке. Государство вернёт вам часть денег

Федеральный закон № 62-ФЗ внёс принципиально новые правила распределения средств от продажи ипотечного жилья при банкротстве.

До 2026 года, если единственная квартира находилась в ипотеке, её продавали, деньги уходили банку, а должник оставался ни с чем - даже если несколько лет исправно вносил платежи.

Теперь порядок другой. Средства от продажи распределяются так:

80% банку, который выдал ипотеку (включая пени, штрафы и проценты).

10% кредиторам первой и второй очереди (возмещение вреда здоровью, алименты), если другого имущества не хватает.

10% должнику лично. Но не более суммы первоначального взноса и всех платежей, которые он успел внести.

Это не сохраняет ипотечное жильё - его всё равно продадут. Но человек, который несколько лет добросовестно платил ипотеку, больше не уходит с пустыми руками. Он получает обратно хотя бы часть того, что вложил.

Уменьшить эту сумму управляющий может только в двух случаях: если на неё можно купить жильё явно лучше необходимого, или если должник вёл себя недобросовестно.

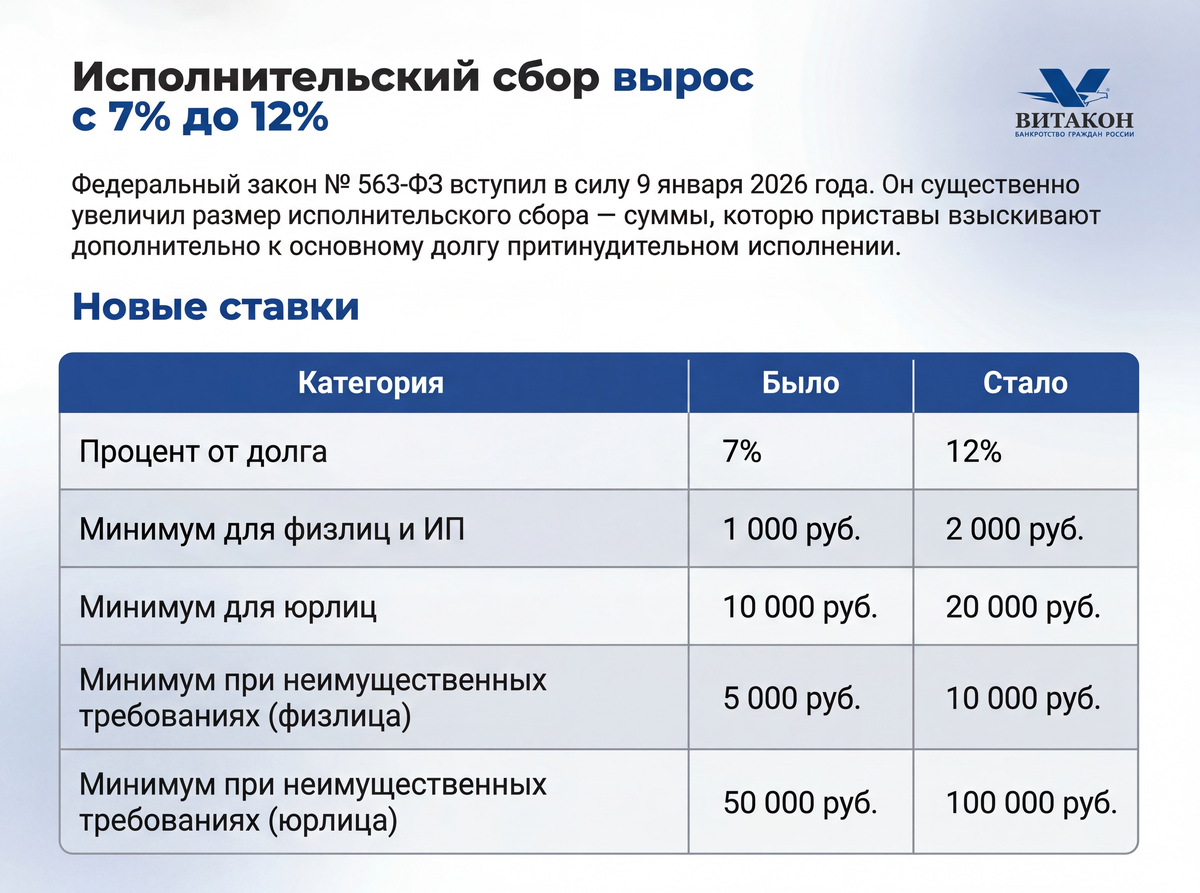

Исполнительский сбор вырос с 7% до 12%

Федеральный закон № 563-ФЗ вступил в силу 9 января 2026 года. Он существенно увеличил размер исполнительского сбора - суммы, которую приставы взыскивают дополнительно к основному долгу при принудительном исполнении.

Новый порядок взыскания

Раньше исполнительский сбор взыскивался только после полного погашения основного долга. Теперь введён дробный механизм: 11/12 от общей суммы сбора удерживается с каждой взысканной суммы сразу, и только оставшаяся 1/12 — в конце.

Практический смысл: приставы получают сбор параллельно с погашением долга, а не после него. Должник несёт эти расходы на протяжении всего периода взыскания.

Исключения

Повышенные ставки не применяются при взыскании алиментов, возмещении вреда здоровью, компенсациях в связи с потерей кормильца, возмещении ущерба от преступлений и компенсации морального вреда. По этим делам прежний порядок сохраняется.

Вывод для должника: доводить до принудительного взыскания через приставов стало значительно дороже. Если есть хоть какая-то возможность урегулировать ситуацию добровольно - через реструктуризацию, переговоры или банкротство - это выгоднее, чем ждать приставов.

Банкротство теперь можно пройти из любой точки мира

До 2026 года процедура банкротства требовала физического присутствия в суде или отправки документов почтой. В 2026 году всё изменилось.

Заявление о банкротстве теперь подаётся через портал «Госуслуги» с использованием усиленной квалифицированной электронной подписи (УКЭП). Портал автоматически проверяет документы и запрашивает необходимые сведения из государственных реестров ФНС, Пенсионного фонда, Росреестра.

Судебные заседания с участием должника проводятся в формате видеоконференцсвязи. Около 70% заявлений в 2026 году уже подаётся онлайн.

Важный практический момент: граждане, находящиеся за рубежом, теперь могут полноценно участвовать в процедуре банкротства. Это значимо для тех, кто вынужден находиться не в России, но имеет долги перед российскими кредиторами.

При реализации имущества торги проводятся исключительно на федеральных электронных площадках. Информация о ходе торгов отображается в личном кабинете должника на «Госуслугах».

Внесудебное банкротство через МФЦ стало доступнее

Верхний лимит задолженности для внесудебного банкротства через МФЦ увеличен с 500 тысяч до 1 миллиона рублей. Нижний предел остался прежним 25 тысяч рублей.

Без суда. Без финансового управляющего. Срок — около шести месяцев.

Важно понимать, как считается сумма: в лимит входят только основной долг и проценты. Пени, штрафы, неустойки, исполнительский сбор, госпошлины и судебные расходы в лимит не включаются. Это означает, что номинально долг может быть в пределах лимита, а с учётом всех санкций - значительно превышать его.

МФЦ теперь получает все необходимые сведения автоматически от ФНС, Пенсионного фонда, приставов и Росреестра. Гражданину больше не нужно самостоятельно собирать справки.

Для юридических лиц - порог для кредиторов вырос до 2 миллионов рублей

Кредитор теперь может подать на банкротство компании только при наличии задолженности свыше 2 миллионов рублей вместо прежних 300 тысяч.

Это даёт бизнесу дополнительное время и пространство для переговоров с кредиторами и поиска выхода до судебного банкротства. Одновременно это делает добанкротную санацию более привлекательной - разумнее договориться, пока долг ещё ниже критического порога.

Новые критерии недобросовестности: что суды будут проверять строже?

Верховный Суд РФ в 2026 году дополнил перечень признаков недобросовестного поведения должника. Три новых маркера, на которые суды обращают особое внимание:

1. Поездки за границу с неясными источниками финансирования. Если должник в период процедуры выезжает за рубеж и не может объяснить, на какие деньги, это сигнал о скрытых активах.

2. Безвозмездная передача имущества родственникам без надлежащего встречного предоставления, особенно накануне банкротства.

3. Непредоставление документов финансовому управляющему - уклонение от передачи документов, характеризующих имущественное положение должника.

При наличии этих признаков суд может отказать в списании долгов, даже если должник формально подпадает под все критерии банкротства.

Изменения в системе арбитражных управляющих

Новый порядок внесения денег на депозит суда

Вознаграждение финансового управляющего при судебном банкротстве теперь вносится на депозит суда строго с момента принятия заявления и до даты заседания по проверке его обоснованности. В платёжном документе обязательно указывается номер дела.

Раньше деньги можно было вносить «заранее», без привязки к конкретному делу. Теперь каждый платёж привязан к конкретному банкротному производству. Это ускоряет начало работы управляющего и снижает нагрузку на аппарат суда.

Новая балльная система оценки управляющих

С 1 апреля 2026 года вступила в силу новая система оценки эффективности арбитражных управляющих. Ключевое изменение: баллы теперь начисляются не просто за скорость завершения процедуры, а за фактическое погашение требований кредиторов.

Раньше управляющий получал максимальные баллы за быстрое закрытие дела о банкротстве гражданина в течение шести месяцев. Теперь за то же действие без погашения долгов он получит в пять раз меньше баллов.

Это должно устранить стимул «быстро закрыть дело и получить гонорар» и сориентировать управляющих на реальный результат для кредиторов.

Категоризация СРО

Готовится (но ещё не вступила в силу) реформа саморегулируемых организаций арбитражных управляющих. Планируется разделение СРО на три категории по размеру компенсационного фонда: от 50, 100 и 200 миллионов рублей соответственно. Категория будет определять, с какими должниками вправе работать члены СРО. Все компенсационные фонды будут храниться только в банках из установленного перечня на сегодня это Сбербанк и ВТБ.

Сколько людей прошли банкротство и что это говорит?

В 2025 году банкротами были признаны 568 тысяч граждан и ИП — на 31,5% больше, чем в 2024 году. Общее число граждан, прошедших через банкротство с 2015 года, превысило 2,2 миллиона человек.

Несколько важных цифр:

97,3% процедур инициированы самими должниками, люди перестали ждать, пока кредиторы первыми подадут в суд.

10,7% всех банкротств в 2025 году прошли через МФЦ как внесудебные. После увеличения лимита до 1 миллиона рублей эта доля будет расти.

3 100 планов реструктуризации утверждены в 2025 году против 1 400 в 2024 году - рост более чем вдвое. Кредиторы и должники всё чаще договариваются, не доводя дело до продажи имущества.

Что всё это означает на практике

Если собрать всё вместе, картина получается следующей.

Для граждан с долгом до 1 миллиона рублей внесудебное банкротство через МФЦ стало ещё проще и доступнее. Документы собираются автоматически, присутствовать в суде не нужно.

Для граждан с ипотекой появилась реальная защита: при продаже единственного жилья часть денег возвращается должнику.

Для граждан, рассматривающих рекламу «спишем долги за месяц» такая реклама теперь вне закона. Если вы её видите без предупреждения о последствиях, это нарушение.

Для предпринимателей появились инструменты для спасения бизнеса до суда. Добанкротная санация и более высокий порог для кредиторов дают дополнительное время и пространство для переговоров.

Для всех, кто доводит ситуацию до принудительного взыскания через приставов исполнительский сбор вырос с 7% до 12%. Это серьёзный аргумент в пользу того, чтобы решать долговые проблемы раньше, а не позже.

⚠️ Обратите внимание банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно рекомендуем обратиться к своему кредитору и в МФЦ.

Хотите разобраться, какой вариант подходит именно вам?

Законы изменились. Ваши возможности - тоже. Специалисты "Витакон" бесплатно разберут вашу ситуацию и объяснят, что делать.

📝 Заполните анкету: https://vk.cc/cOYQW1

📞 Позвоните: 8 (800) 600-19-74 (звонок по РФ бесплатный)

Федеральная юридическая компания "Витакон"

17 лет. Более 35 000 клиентов.

vitakon.ru