“После банкротства мне больше никогда не одобрят кредит”

Эта фраза – в топ-3 самых популярных на наших консультациях. Многие думают: раз я не вернул долги раньше – почему банк должен доверять мне сейчас?

Но за годы практики мы убедились: чаще всего причина отказа – не сам факт банкротства, а технические ошибки в кредитной истории. Которые можно и нужно исправлять.

В этой статье – реальный кейс нашей команды. Мы покажем, как подняли кредитный рейтинг клиентки с 96 до 737 баллов всего за пару месяцев. Без брокеров, “кредитных докторов” и без скрытых схем. Только законные шаги, которые доступны каждому.

💡 Сохраняйте статью – инструкция может пригодиться, когда вы начнёте восстанавливать финансовую жизнь.

ПОЧЕМУ БАНКИ ОТКАЗЫВАЮТ ПОСЛЕ БАНКРОТСТВА

Это правда: сразу после списания долга получить новый кредит сложнее. Факт банкротства отображается в кредитной истории 5 лет. Но многие забывают главное: банк принимает решение не только на основе статуса, но и на основе ваших актуальных данных.

Частая проблема:

- Процедура банкротства завершена, долги списаны, а в бюро кредитных историй (БКИ) информация не обновилась.

- Кредиты висят как “активные”, просрочки не закрыты.

- Для скоринговой системы банка вы всё ещё должник с проблемами.

💡 Наша позиция: банкротство – это точка перезапуска, а не приговор для кредитной истории. Но чтобы система увидела этот перезапуск, информация должна быть отражена правильно.

РЕАЛЬНЫЙ КЕЙС: ОТ 96 БАЛЛОВ ДО ОДОБРЕНИЯ НОВЫХ КРЕДИТОВ

Расскажем о восстановлении кредитной истории нашей доверительницы, вот её исходные данные:

📌 Процедура банкротства завершилась в октябре 2023 года.

📌Все долги были списаны законно, исполнительные производства закрыты.

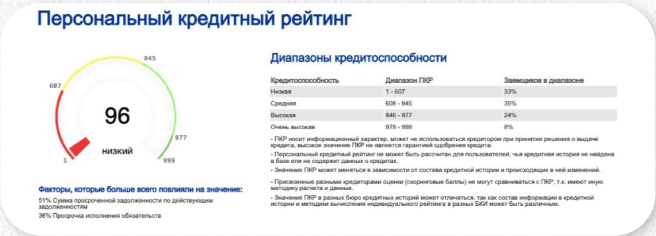

📌 Январь 2026 года: кредитный рейтинг – 96 баллов (критически низкий уровень).

📌 Доход: стабильный, официальный.

📌 Обороты по дебетовым картам: хорошие, активное пользование.

💡 Проблема: банки отказывали даже в выпуске обычной кредитной карты.

Клиентка была в отчаянии. Она ожидала, что с появлением дохода рейтинг начнёт расти сам собой. Но реальность оказалась другой.

Мы решили не ждать “у моря погоды” и провели полную диагностику ситуации.

ШАГ 1. ПРОВЕРКА КРЕДИТНОЙ ИСТОРИИ: ГДЕ СКРЫВАЛАСЬ ОШИБКА

Первое, что сделала наша команда – заказ подробного отчёта из БКИ Кредистория. Это простое, но критически важное действие. Многие смотрят только на цифру рейтинга в приложении банка, но там не всегда видна полная картина.

Что мы обнаружили в отчёте:

❌ В кредитной истории висели 2 активных кредита. По факту они были списаны в процедуре банкротства, но банки не передали актуальную информацию в бюро.

‼️ Для скоринговой системы это выглядело так: у человека есть действующие кредиты + недавнее банкротство. Это серьёзный риск отказа.

ШАГ 2. КАК МЫ ИСПРАВИЛИ ОШИБКИ В КРЕДИТНОЙ ИСТОРИИ

Обнаружив ошибку, мы запустили процесс исправления. Это системная работа, которую нельзя пускать на самотёк.

Мы направили официальное обращение в бюро кредитных историй. Описали ситуацию, приложили определение суда о завершении процедуры банкротства и списании долгов.

ШАГ 3. РАБОТА С КРЕДИТОРАМИ

Важный нюанс: БКИ не меняет данные самостоятельно. Источник информации – банк-кредитор. Поэтому мы направили заявления в каждый банк, где числились ошибочные кредиты.

ШАГ 4. КОНТРОЛЬ ЧЕРЕЗ ЦБ РФ

Чтобы ускорить процесс и исключить человеческий фактор, мы подали заявление в Центробанк РФ. Указали на ошибки, попросили провести проверку действий кредиторов.

Это добавило веса нашему обращению. Банки понимают, что вопрос на контроле у регулятора, и реагируют быстрее.

💡 Важно: не спешите брать “специальные займы” для улучшения кредитной истории, как советуют некоторые. Сначала нужно исправить ошибки, иначе вы просто закредитуетесь заново.

РЕЗУЛЬТАТ: РЕЙТИНГ 737 БАЛЛОВ И ОДОБРЕНИЕ ЗАЯВОК

Дальше оставалось только ждать ответов от инстанций. Когда пришли подтверждения, мы снова заказали отчёт из БКИ и проверили корректность данных.

Итог нашей работы:

✅ Ошибки исправлены во всех базах.

✅ Статус кредитов обновлен с “действующие” на “закрытые”.

✅ Кредитный рейтинг начал расти.

✅ В марте 2026 года рейтинг достиг 737 баллов. Это хороший уровень, который открывает доступ к кредитным продуктам. Клиентке начали одобрять кредитные карты с приличным лимитом.

ИТОГИ

Если на протяжении нескольких месяцев после прохождения банкротства ваш кредитный рейтинг не меняется, несмотря на стабильный доход – это повод задуматься. Возможно, в вашей кредитной истории тоже есть ошибки.

Если вы оказались в похожей ситуации — не спешите опускать руки и думать, что так будет всегда. Банкротство не лишает вас права на финансовую жизнь в будущем.

“Правбюро” не просто сопровождает процедуру банкротства, но и помогает нашим доверителям восстановить финансовую репутацию после.

Не уверены, что с вашим кредитным рейтингом всё в порядке?

Запишитесь на бесплатную консультацию по восстановлению кредитной истории после банкротства. Это займёт не более 1 минуты. Консультация ни к чему вас не обязывает, но даст чёткий план как действовать.

👉 Ссылка здесь: https://prav-buro.ru/url/?source=dzen.

👉 Или перейдите в профиль нашего канала – там есть форма для связи и консультации.

Читайте другие наши материалы по теме: