Банк предлагает 17% на накопительном счёте — больше, чем по любому вкладу в округе. Вы переводите деньги. Через 3 месяца ставка падает до 11%, и вы обнаруживаете, что за год заработали на 11 750 рублей меньше, чем по обычному вкладу под 14%. Вот почему это происходит — и как не попасть в эту ловушку.

Почему промо-ставка 17% хуже вклада 14%?

После того как ЦБ снизил ключевую ставку до 15% в марте 2026 года, банки начали осторожно снижать доходность по вкладам. Средняя ставка в топ-10 банках сейчас — около 13,8%, лучшие предложения — 14–15%. Казалось бы, накопительные счета с промо-ставками 16–17% (Яндекс Банк, МТС Банк, Газпромбанк, ВТБ) выглядят очевидным выигрышем.

Но есть нюанс — и он критически важен.

Промо-ставка действует 1–3 месяца. После этого ставка падает до базовой — обычно 10–12%, а нередко и ниже. Проверить реальную итоговую доходность за год можно в калькуляторе сложного процента.

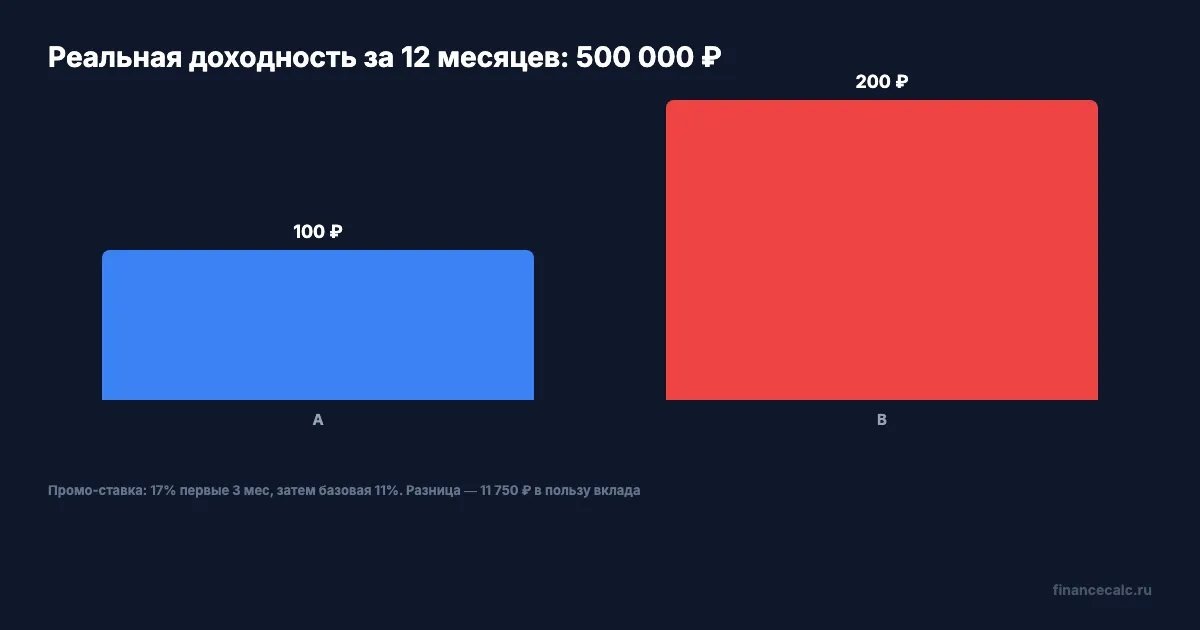

Давайте считать. Возьмём 500 000 рублей и два сценария.

Сценарий А: накопительный счёт с промо-ставкой 17%. Три месяца под 17%, затем девять месяцев под 11% (типичная базовая ставка после промо). Средняя доходность за год — около 12,5%. Итого: примерно 62 500 рублей.

Сценарий Б: вклад под 14% на 12 месяцев с капитализацией. Ставка фиксирована весь срок. Рассчитайте точный доход в калькуляторе — получится около 74 250 рублей.

Разница — 11 750 рублей за год. В пользу вклада. Несмотря на то что промо-ставка по счёту была на 3 процентных пункта выше.

Какие ещё ловушки прячутся в условиях промо?

А вы знаете, что большинство банков начисляют промо-ставку не на весь остаток, а только на минимальный за месяц — или ограничивают сумму 300 000–1 000 000 рублей? Это меняет расчёт кардинально.

Три главные ловушки промо-ставок на накопительных счетах:

- Срок действия: 1–3 месяца. После истечения промо банк автоматически переводит вас на базовую ставку. Никаких уведомлений в удобный момент — SMS может прийти постфактум.

- Ограничение суммы: 300 000–1 000 000 ₽. Если на счёте больше — сверх лимита начисляется базовая ставка. Допустим, у вас 800 000 рублей, а лимит — 500 000. На 300 000 ₽ вы получите 11%, а не 17%.

- Условия для получения промо. Часть банков требует расходных операций по карте на 10 000–30 000 рублей в месяц или подключения платной подписки. Это дополнительные расходы, которые «съедают» часть доходности.

Звучит как грабёж? По сути, так и есть — если читать только цифру в рекламе и не проверять мелкий шрифт.

Налоговый вопрос тоже не стоит игнорировать. В 2026 году необлагаемый минимум по НДФЛ — 150 000 рублей (ключевая ставка 15% × 1 млн). Доход сверх этой суммы облагается налогом 13%. Рассчитать налог на доход по вкладу или накопительному счёту можно на калькуляторе налога на вклады.

Когда накопительный счёт всё же выигрывает?

Представьте: у вас есть 300 000 рублей — это ваша финансовая подушка безопасности. Деньги могут понадобиться через месяц, а могут и не понадобиться год. Что делать?

Открыть вклад — значит рискнуть: если деньги потребуются раньше срока, банк пересчитает проценты по ставке «до востребования» — 0,01%. Вместо 42 000 рублей дохода за год получите около 300 рублей. Это не преувеличение — такие условия стандартны для большинства вкладов.

Накопительный счёт даже под 12% даст 36 000 рублей — и при этом вы в любой момент можете снять деньги без потерь. Сравните оба сценария самостоятельно в калькуляторе.

Итого: для подушки безопасности накопительный счёт выигрывает безоговорочно. Для денег, которые точно не понадобятся в течение года, — выигрывает вклад с фиксированной ставкой.

Как принять решение прямо сейчас?

Три вопроса, которые стоит задать себе перед выбором.

Нужен ли мне доступ к деньгам в течение года? Если есть хоть 20% вероятность, что деньги понадобятся — накопительный счёт. Если деньги точно пролежат весь срок — вклад.

Сколько месяцев действует промо-ставка? Если банк обещает 17% на 1 месяц, а дальше 10% — посчитайте среднегодовую доходность. Скорее всего, она окажется ниже, чем по вкладу. Проверьте на калькуляторе вкладов.

Выполнимы ли условия для промо? Если нужно тратить 30 000 ₽ в месяц по карте — это дополнительные расходы. Вычтите стоимость выполнения условий из дохода.

Знакомо? Большинство берут накопительный счёт с промо-ставкой, не читают условия — и через квартал удивляются, почему доход оказался скромнее ожидаемого.

Подробнее о том, что такое накопительный счёт и как он работает, — в статье «Накопительный счёт: что это и зачем». Актуальные ставки по вкладам — в рейтинге лучших вкладов 2026. О том, как правильно сформировать финансовую подушку, — в отдельном материале «Финансовая подушка безопасности».

Если хотите разобраться с налогами на доход по вкладу — скачайте шаблон расчёта налога на вклады или воспользуйтесь онлайн-калькулятором /deposit-tax.

А у вас какая ситуация — держите деньги на вкладе или на накопительном счёте? Перешли на промо-ставку или остались на фиксированном вкладе? Напишите в комментариях — интересно посмотреть, как читатели распределились.

Если хотите, чтобы мы разобрали ещё один инструмент — пишите в комментариях, какая тема интересна.

Скоро выйдет материал о фондах денежного рынка как альтернативе накопительному счёту и вкладу — подпишитесь, чтобы не пропустить.