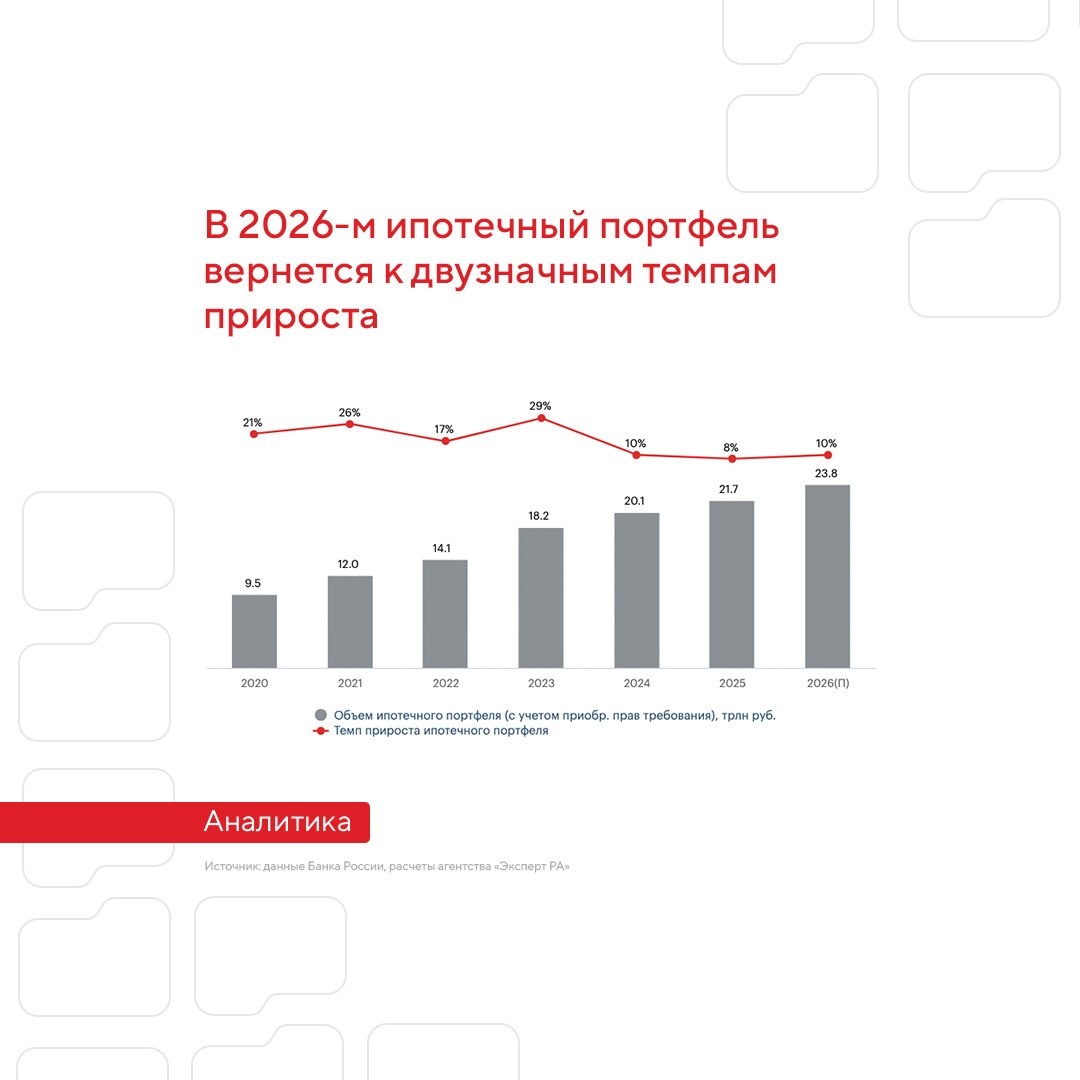

🔍🔍🔍🔍🔍🔍Ипотечное кредитование в 2026 году: в поисках баланса

📉 В 2025-м выдачи ипотечных ссуд снизились на 9% преимущественно из-за сокращения рыночного кредитования на фоне фактически заградительного уровня ставок: проценты по ипотеке вне льготных программ превышали 20% в течение всего года.

В итоге объем выдач в рыночном сегменте просел на 37%, показав лишь некоторое оживление во второй половине года, а доля кредитов по льготным программам стабильно превышала 80%.

5️⃣ В 2026 году зависимость ипотечного рынка от льготной поддержки будет постепенно сокращаться, в т. ч. вследствие значимых изменений в условиях «Семейной ипотеки» и оживления рыночных выдач. По прогнозу агентства «Эксперт РА», выдачи по итогам 2026 года вырастут на 15–20%, превысив 5 трлн рублей.

В 2025-м объем просроченной задолженности по ипотечным кредитам показал более чем двукратный рост, а ее доля увеличилась с 0,5 до 1% портфеля преимущественно вследствие вызревания кредитов, выданных клиентам с высокой долговой нагрузкой и низким первоначальным взносом в конце 2023 – начале 2024 годов. По нашим ожиданиям рост объема просроченной задолженности замедлится по сравнению с 2025-м и будет управляемым благодаря существенному сокращению объемов кредитования заемщиков с низким первоначальным взносом и высоким ПДН, а ее доля не превысит 1,5% портфеля по итогам 2026 года.

➡️ Все подробности – в новом обзоре наших аналитиков «Ипотечное кредитование в 2026 году: в поисках баланса».

ЧИТАЕМ ЗДЕСЬ

P.S. Ждите небольшой бонус к обзору

#аналитика

#кредитование

#ипотека