С 1 апреля 2026 года изменились правила заполнения платежных поручений по налогам: приказ Минфина № 107н утратил силу, его заменил приказ № 58н. Одновременно с октября 2025 года обновились банковские реквизиты получателя для ряда регионов. Для плательщиков АУСН это означает, что платежки, сформированные по старым шаблонам, могут не пройти. Ошибка в КБК или реквизитах банка приведет к зависанию денег на невыясненных платежах, а следом к пеням по ст. 75 НК РФ.

КБК для уплаты налога АУСН через ЕНП в 2026 году

Налог по автоматизированной упрощенке перечисляется единым налоговым платежом. Объект налогообложения («доходы» со ставкой 8% или «доходы минус расходы» со ставкой 20%) на выбор КБК не влияет.

КБК в платежном поручении на ЕНП

При перечислении денег на единый налоговый счет в платежке указывается единый КБК:

182 01 06 12 01 01 0000 510

Этот код не изменился с 2023 года и действует для всех налогов, входящих в ЕНП, включая АУСН. Код установлен приказом Минфина от 10.06.2025 № 70н.

КБК в уведомлении об исчисленных суммах

Уведомление при АУСН подавать не нужно: налог рассчитывает ФНС автоматически на основании данных банков и ККТ. Однако если налогоплательщик по какой-то причине формирует уведомление вручную (например, при корректировке), в нем указывается КБК конкретного налога. Для АУСН применяется единый КБК, не зависящий от объекта налогообложения:

Объект налогообложения - КБК в уведомлении

Доходы - 182 1 05 07000 01 1000 110

Доходы минус расходы - 182 1 05 07000 01 1000 110

Коды утверждены приказом Минфина от 10.06.2025 № 70н. Обратите внимание: КБК обычной УСН (182 1 05 01011 01 1000 110 и 182 1 05 01021 01 1000 110) для АУСН не подходят.

Важно! Не путайте КБК в платежке (единый код ЕНП) и КБК в уведомлении (код конкретного налога). Ошибка приведет к тому, что деньги не будут распределены на нужную обязанность, и по ней начнут начисляться пени.

Отчетность в ФНС и СФР — без ошибок прямо из 1С

Сервис 1С-Отчетность позволяет отправлять отчетность в контролирующие органы напрямую из программ «1С:Предприятие» с предварительной проверкой ошибок. Если при АУСН потребуется скорректировать данные или направить документы в ФНС — сервис уже встроен в привычный интерфейс 1С. Подключить 1С-Отчетность

Взносы на травматизм при АУСН: сумма, КБК, сроки

Плательщики АУСН освобождены от страховых взносов на ОПС, ОМС и ВНиМ (ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ). Единственный обязательный взнос, который остается, это взнос на страхование от несчастных случаев и профессиональных заболеваний (травматизм).

Фиксированный размер взносов на 2026 год

Размер взноса на травматизм при АУСН не зависит от количества сотрудников, класса профессионального риска или фонда оплаты труда. Правительство РФ ежегодно утверждает фиксированную сумму.

На 2026 год взнос составляет 2 959 рублей за полный год. Сумма проиндексирована на коэффициент 1,076 (постановление Правительства РФ от 01.11.2025 № 1729). Для сравнения: в 2025 году взнос составлял 2 750 рублей, в 2024 году — 2 434 рубля.

КБК для взносов на травматизм

Взносы на травматизм не входят в ЕНП. Они перечисляются напрямую в Социальный фонд России (СФР) отдельным платежным поручением.

КБК для уплаты взносов на травматизм:

Назначение - КБК

Взнос (основной платеж) - 797 1 02 12000 06 1000 160

Пени - 797 1 02 12000 06 2100 160

Штрафы - 797 1 02 12000 06 3000 160

Код администратора 797 соответствует СФР. До 2023 года использовался код 393 (ФСС), сейчас он недействителен.

Сроки уплаты взносов на травматизм

Взносы на травматизм при АУСН перечисляются ежемесячно, не позднее 15-го числа месяца, следующего за расчетным (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ). Если 15-е число выпадает на выходной или нерабочий праздничный день, срок переносится на ближайший рабочий день.

Годовой взнос 2 959 рублей делится на 12 месяцев: ежемесячный платеж составляет примерно 246,58 рубля. На практике многие плательщики АУСН перечисляют всю сумму разом в начале года или поквартально, если это удобнее. Законодательство допускает досрочную уплату.

Нужно ли платить взносы, если нет сотрудников

Организации и ИП на АУСН без наемных работников не уплачивают фиксированный взнос на травматизм. Обязанность возникает только при наличии хотя бы одного сотрудника, оформленного по трудовому договору. Это следует из ст. 3 и 5 Федерального закона от 24.07.1998 № 125-ФЗ: страхователями по взносам на травматизм признаются лица, нанимающие работников.

ИП без работников на АУСН, таким образом, не перечисляют ни страховые взносы на ОПС/ОМС/ВНиМ, ни взносы на травматизм. Фактическая нагрузка ограничивается только самим налогом АУСН.

Новые реквизиты и образец платежного поручения

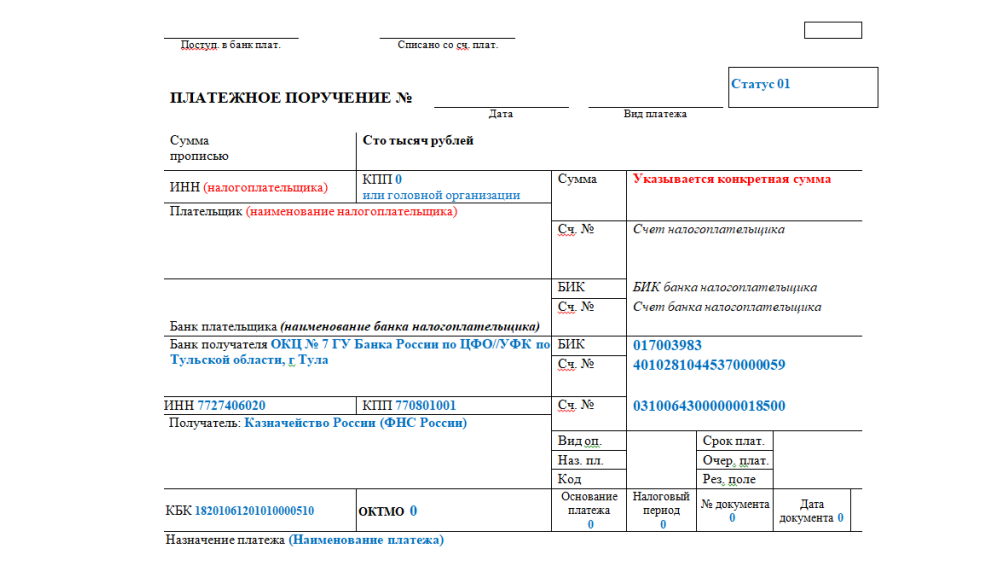

Актуальные реквизиты для уплаты налога АУСН через ЕНП

С 1 апреля 2026 года вступил в силу приказ Минфина от 16.05.2025 № 58н, обновивший правила заполнения платежных поручений. Ниже приведены актуальные реквизиты получателя для перечисления ЕНП (единые для всех плательщиков по стране):

Поле - Значение

Получатель - Казначейство России (ФНС России)

ИНН получателя - 7727406020

КПП получателя - 770701001

Банк получателя - ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула

БИК - 017003983

Номер счета банка получателя (ЕКС) - 40102810445370000059

Казначейский счет - 03100643000000018500

КБК - 182 01 06 12 01 01 0000 510

ОКТМО - 0

Статус плательщика (поле 101) - 01

Платежное поручение по ЕНС

Александра Кадынцева

Ранее в поле КПП получателя указывался код 770801001. С 2025 года он заменен на 770701001. Если по ошибке указать старый КПП, платеж не пропадет — Федеральное казначейство в письме от 10.10.2025 № 07-04-05/03-29299 гарантировало доведение таких платежей до адресата. Однако рекомендуется сразу использовать актуальный реквизит.

Для взносов на травматизм реквизиты другие: платеж направляется в территориальное отделение СФР. Реквизиты зависят от региона регистрации. Например, для Москвы и Московской области:

Поле - Значение

Получатель - УФК по г. Москве (ОСФР по г. Москве и Московской области, л/с 04734Ф73010)

ИНН - 7703363868

КПП - 770801001

Банк получателя - ОКЦ №1 ГУ Банка России по ЦФО//УФК по г. Москве, г. Москва

БИК - 004525988

ЕКС - 40102810545370000003

Казначейский счет - 03100643000000017300

КБК - 797 1 02 12000 06 1000 160

Важно! Реквизиты СФР отличаются по регионам. Актуальные данные для конкретного субъекта РФ можно найти на сайте sfr.gov.ru в разделе территориального отделения.

Что изменилось в платежках с 1 апреля 2026 года

С 1 апреля 2026 года вступил в силу приказ Минфина от 16.05.2025 № 58н, заменивший приказ № 107н. Основные изменения для плательщиков АУСН:

Реквизит «Плательщик» (поле 8) теперь заполняется по новым правилам. Для ИП указываются фамилия, имя, отчество и в скобках «ИП». Для организаций порядок в целом сохранился, но уточнены требования к сокращениям. В поле 104 (КБК) указывается код единого налогового платежа — 182 01 06 12 01 01 0000 510. Поля 105 (ОКТМО) и 106–109 заполняются нулями. Статус плательщика (поле 101) для ЕНП по-прежнему «01».

Важно: если банковские системы еще не обновили шаблоны, это может привести к отклонению платежек. В таком случае необходимо вручную корректировать поле 8 в соответствии с новыми правилами.

Образец заполнения платежного поручения на налог АУСН

Ключевые поля в платежке на налог АУСН:

Поле - Что указывать

101 (статус) - 01

104 (КБК) - 182 01 06 12 01 01 0000 510

105 (ОКТМО) - 0

106 (основание) - 0

107 (период) - 0

108 (номер документа) - 0

109 (дата документа) - 0

24 (назначение) - ЕНП

Образец платежного поручения на уплату налога АУСН через ЕНП, а также методические рекомендации по заполнению можно найти на сайте ФНС.

Платежки «под микроскопом»: как новые требования Минфина с 1 апреля изменят работу бухгалтерии

Новость

Как найти реквизиты и сумму налога в личном кабинете АУСН

Налог при АУСН рассчитывает ФНС, а не налогоплательщик. Сумма формируется автоматически на основании данных, которые банки и операторы ККТ передают в налоговую. Результат расчета появляется в личном кабинете налогоплательщика АУСН на сайте lkausn.nalog.ru.

В личном кабинете доступны:

Сумма налога за текущий налоговый период (месяц). ФНС рассчитывает налог до 15-го числа месяца, следующего за истекшим. Уведомление с суммой появляется в ЛК, а также направляется в уполномоченный банк для автоплатежа.

Реквизиты для уплаты. Если налогоплательщик хочет заплатить самостоятельно (не через автоплатеж), в ЛК можно сформировать платежное поручение с уже заполненными реквизитами. Это самый надежный способ получить актуальные данные, включая КБК и банковские реквизиты получателя.

Детализация расчета. В ЛК отображаются данные о доходах и расходах, переданных банками. Если налогоплательщик видит некорректные суммы (например, банк не передал информацию о возврате или ошибочно учел личный перевод как доход), он может подать возражение через ЛК до 7-го числа месяца, следующего за расчетным.

Совет: проверяйте данные в ЛК ежемесячно до 7-го числа. После этой даты ФНС фиксирует расчет, и оспорить его можно только через подачу уточненных сведений в следующем периоде.

Ведите учет доходов и расходов при АУСН в 1С

1С:Бухгалтерия 8 поддерживает различные режимы налогообложения и помогает корректно фиксировать доходы и расходы. Это особенно важно при АУСН: если банк передал в ФНС неверные данные, вы сможете быстро сверить их со своим учетом и подать возражение в срок. Узнать о 1С:Бухгалтерии 8

Календарь платежей по АУСН на 2026 год

Налоговый период по АУСН составляет один календарный месяц (ст. 10 закона № 17-ФЗ). Налог уплачивается не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом. Если 25-е число приходится на выходной или праздник, срок переносится на ближайший рабочий день.

Сроки уплаты налога АУСН в 2026 году с учетом переносов

Автоплатеж через уполномоченный банк (H3)

Главная особенность АУСН в части уплаты: налогоплательщик может не формировать платежки вручную. При подключении автоплатежа уполномоченный банк получает от ФНС уведомление с суммой налога и самостоятельно списывает деньги с расчетного счета.

Для настройки автоплатежа необходимо:

- В личном кабинете АУСН подтвердить согласие на автоматическое списание.

- Указать расчетный счет, с которого банк будет списывать налог.

- Убедиться, что банк входит в перечень уполномоченных. По состоянию на 2026 год в эксперименте участвуют Сбербанк, Альфа-Банк, Т-Банк (ранее Тинькофф), Модульбанк, Промсвязьбанк и ряд других. Актуальный список публикуется на сайте ФНС.

- Банк списывает налог в срок, установленный законом. Если на счете недостаточно средств, банк уведомляет налогоплательщика, а обязанность по уплате сохраняется за ним. Пени в этом случае начисляются в обычном порядке.

Важно! Автоплатеж работает только для налога АУСН. Взносы на травматизм в СФР нужно перечислять самостоятельно отдельной платежкой.

Работайте в 1С из любой точки — без сервера и IT-отдела

1С:Фреш — облачный сервис для малого бизнеса и ИП. Доступ к учету с любого устройства, автоматические обновления и надежное резервное копирование данных. Идеально для предпринимателей на АУСН, которые ценят простоту и мобильность. Попробовать 1С:Фреш бесплатно

Расширение территории АУСН с 2026 года

Эксперимент по АУСН действует с 1 июля 2022 года. Первоначально он охватывал четыре региона: Москву, Московскую область, Калужскую область и Республику Татарстан. С 1 января 2026 года перечень регионов расширился.

Официальный перечень новых субъектов рекомендуется проверить на сайте ФНС в разделе АУСН или в актуальной редакции закона № 17-ФЗ.

Перейти на АУСН можно с начала календарного года, подав уведомление через личный кабинет до 31 декабря предшествующего года. Для вновь зарегистрированных организаций и ИП переход возможен в течение 30 дней с даты регистрации.

Ограничения для перехода остаются прежними: не более 5 сотрудников, доход до 60 млн рублей в год, остаточная стоимость основных средств до 150 млн рублей, отсутствие филиалов и обособленных подразделений, расчетный счет в уполномоченном банке.

АУСН в 2025: подводные камни перехода с УСН

Виталий Михейкин

Штрафы и пени за просрочку

Пени по налогу АУСН

Пени начисляются по общим правилам ст. 75 НК РФ за каждый календарный день просрочки. В 2026 году ставка пеней составляет 1/300 ключевой ставки ЦБ за каждый день просрочки — как для организаций, так и для ИП. Повышенная ставка 1/150 с 31-го дня просрочки для организаций не применяется до 31 декабря 2026 года (п. 4 ст. 75 НК РФ).

Пени и штрафы по взносам на травматизм

За несвоевременную уплату взносов на травматизм пени начисляются по ст. 26.11 закона № 125-ФЗ. Ставка аналогична: 1/300 ставки рефинансирования ЦБ за каждый день просрочки.

Штраф за неуплату взносов на травматизм по ст. 26.29 закона № 125-ФЗ составляет 20% от неуплаченной суммы. При умышленной неуплате штраф увеличивается до 40%.

При фиксированном взносе 2 959 рублей в год штраф невелик в абсолютных цифрах (592 рубля при 20%). Однако неуплата взносов на травматизм может привести к проблемам при наступлении страхового случая: СФР откажет в выплате пособия работнику, а работодатель понесет расходы из собственных средств.

Итоги: что запомнить плательщику АУСН

Налог АУСН перечисляется через ЕНП по единому КБК 182 01 06 12 01 01 0000 510, независимо от объекта налогообложения. Взносы на травматизм идут отдельно в СФР по КБК 797 1 02 12000 06 1000 160, фиксированная сумма на 2026 год составляет 2 959 рублей.

С 1 апреля 2026 года действуют новые правила заполнения платежных поручений по приказу Минфина № 58н. Шаблоны платежек, сформированные до этой даты, стоит проверить на соответствие обновленным требованиям.

Самый надежный способ получить актуальные реквизиты и сумму налога: личный кабинет АУСН на lkausn.nalog.ru. Там же настраивается автоплатеж через уполномоченный банк, который избавляет от необходимости формировать платежки вручную. Автоплатеж работает только для налога; взносы на травматизм перечисляются самостоятельно.

Ежемесячно до 7-го числа проверяйте данные о доходах и расходах в ЛК. После этой даты расчет фиксируется, и оспорить его в текущем периоде уже нельзя.

Часто задаваемые вопросы

Можно ли заплатить налог АУСН обычной платежкой, а не через автоплатеж?

Да. Автоплатеж через уполномоченный банк не является обязательным. Налогоплательщик вправе сформировать платежное поручение самостоятельно и перечислить ЕНП на КБК 182 01 06 12 01 01 0000 510. Реквизиты для платежки доступны в личном кабинете АУСН.

Нужно ли подавать уведомление об исчисленных суммах при АУСН?

Нет. ФНС рассчитывает налог самостоятельно на основании данных банков и ККТ. Уведомление не требуется, в отличие от обычной УСН. Исключение составляют случаи корректировки ранее исчисленных сумм.

ИП на АУСН без работников должен платить взносы на травматизм?

Нет. Фиксированный взнос 2 959 рублей в год уплачивают только те плательщики АУСН, у которых есть наемные работники по трудовым договорам. ИП без сотрудников от этой обязанности освобожден.

Что делать, если банк передал в ФНС неправильные данные о доходах?

Проверьте детализацию в личном кабинете АУСН. Если обнаружена ошибка, подайте возражение через ЛК до 7-го числа месяца, следующего за расчетным. ФНС пересчитает налог. Если срок пропущен, корректировка возможна в следующем периоде.

Взносы на травматизм при АУСН перечисляются через ЕНП?

Нет. Взносы на травматизм не входят в единый налоговый платеж. Их нужно перечислять отдельной платежкой напрямую в территориальное отделение СФР по КБК 797 1 02 12000 06 1000 160. Реквизиты зависят от региона регистрации.