Сколько статей написано о том, как просто можно начать жить на проценты. И многие из них имеют заголовки: "сколько надо вложить в ОФЗ чтобы получать 50000 рублей ежемесячно" или "сколько денег надо положить на вклад, чтобы жить на проценты". Хочу сегодня побыть злой и развеять мифы.

Сколько денег надо вложить в ОФЗ чтобы жить на проценты?

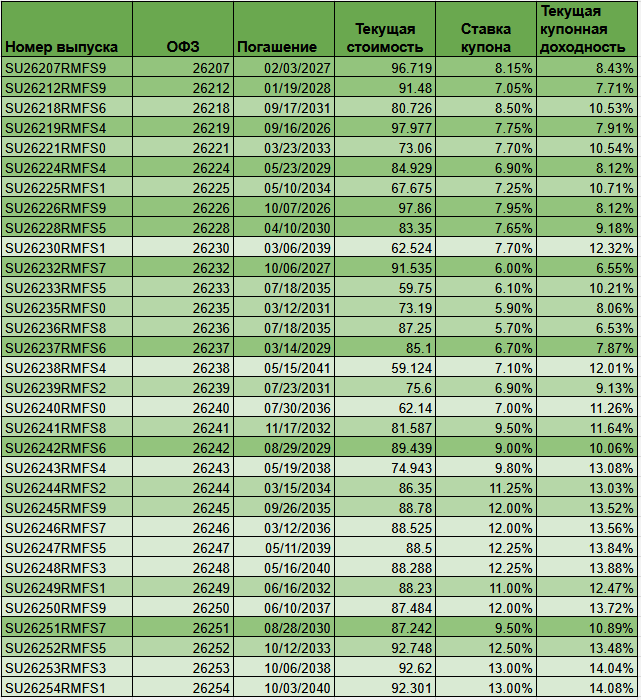

Уже какое-то время назад я создала себе классную табличку, которая обновляется автоматически. С ее помощью я могу легко посмотреть текущую купонную доходность всех выпусков ОФЗ серии 26. Для тех кто не в курсе, поясню, что текущая доходность - это размер выплат за год, деленный на текущую стоимость актива. Если жить на проценты, то ориентироваться надо именно на эту величину, а не на доходность к погашению, которая сейчас у ОФЗ намного больше. Но она состоит из дивидендных выплат и разницы между ценой покупки и погашения. Но в 2026 году на хлеб не намажешь разницу между ценой покупки ОФЗ и номиналом, который будет выплачен при погашении.

Сейчас самая высокая текущая купонная доходность у выпуска 26254 и она составляет около 14.1%. Соответственно не сложно посчитать, что если я хочу получать 50к в месяц, мне надо купить ОФЗ так, чтобы их номинал был больше, чем 50000/0,87/0,13х12= 5 305 040 рублей, а это 5306 штук. Тут я делю не на 0,141, а на 0,13 потому, что ставка купона 13%, а я считаю от номинала, а не от текущей стоимости на бирже. Чтобы купить 5306 облигации при текущей цене ОФЗ 26254 надо потратить 4 897 395 рублей. Посчитала я все просто, но теперь начинаю придираться:

- ОФЗ 26254 имеет срок погашения - 3 октября 2040 года. И дальше большой-большой вопрос, а смогу ли я переложиться в выпуск, который будет давать текущую доходность к погашению 14,1%. Если ключевая ставка будет низкой, то дай Бог если я возьму ОФЗ с доходностью 8%, а это значит, что выпуски с номиналом 4 305 040 рублей будут приносить уже 4 305 040 х 0,87 х 0,08/12=24 969 рублей в месяц! То есть история с ОФЗ - это история на ограниченный срок;

- Сейчас выпуск стоит одни деньги, завтра другие. И это значит, что если сейчас у меня нет на руках 4 305 040 рублей, значит я буду покупать по совсем другим ценам и расчет будет уже не тот;

- Остаются риски изменения шкалы НДФЛ. Особенно они страшны для тех, кто планирует получать на руки не 50к в месяц, а допустим 150к и тут уже совсем другие налоги...

И примерно такие же аргументы я могу привести для тех, кто хочет жить на пассивный доход со вкладов. ЦБ на своей сайте публикует данные по максимальной процентной ставке по вкладам с 2009 года. И если посмотреть на график, становится понятно, что такие ставки, как сейчас действовали только в 2009 году, 4 месяца в 2005 году, 4 месяца в 2022 году. И сейчас мы живем в самом затянувшемся периоде высоких ставок. Но ставки по вкладам последнее время падают и это логично, ЦБ ведь медленно, но верно снижает ключевую ставку уже больше года.

Кстати, очень интересные ставки по вкладам могут получить новые клиенты платформы ФинУслуги. Посмотреть какие можно вот тут, применяйте промокод Bonus55.

Идеального решения нет

Существует много разных решений, как можно попробовать прожить на доход с капитала:

- Классическая теория F.I.R.E, когда каждый год изымается 4% от капитала;

- Разновидности теории F.I.R.E. с умным изъятием капитала;

- Идея в этом году тратить купоны и дивиденды, полученные в прошлом.

Но 2022 год поставил под вопрос нормальное функционирование многих теорий, когда активы резко подешевели, ЦБ остановил торги акциями и облигациями на недели, а потом компании отменили дивидендные выплаты. И получилось, что:

- Долго было нельзя изъять деньги. А на что тогда жить?

- Активы подешевели и если раньше вы извлекали, 4% - 50к и жили на них, тот в марте 4% упали до 25к и встал вопрос как прожить на них;

- Дивидендов нет и проедать нечего.

Но на самом деле остались подходы рабочими или нет, покажет только время. Если котировки в ближайшие пару лет взлетят, а инфляция будет умеренной, то это один разговор, а если мы будем медленно, но верно расти, а инфляция будет больше 5% - совсем другой. Но вопрос в том, что тем, кто решил жить на пассивный доход в 2022 году было максимально не комфортно наблюдать за падением котировок.

Жизнь на пассивный доход - это красивая мечта, но есть люди и в России, у которых эта мечта сбылась. Вопрос только в том, что для этого нужен очень большой запас денег. И мне кажется, что классическая теория F.I.R.E, которая предлагает накопить деньги на 300 месяцев потребления - это вариант не для нашей инфляции. А вот как скорректировать классическую теорию для российских реалий - хороший вопрос. Скажу честно, у меня нет идеальной формулы, но может вы поделитесь какими-то соображениями?

И как всегда оставляю свой ссылки: