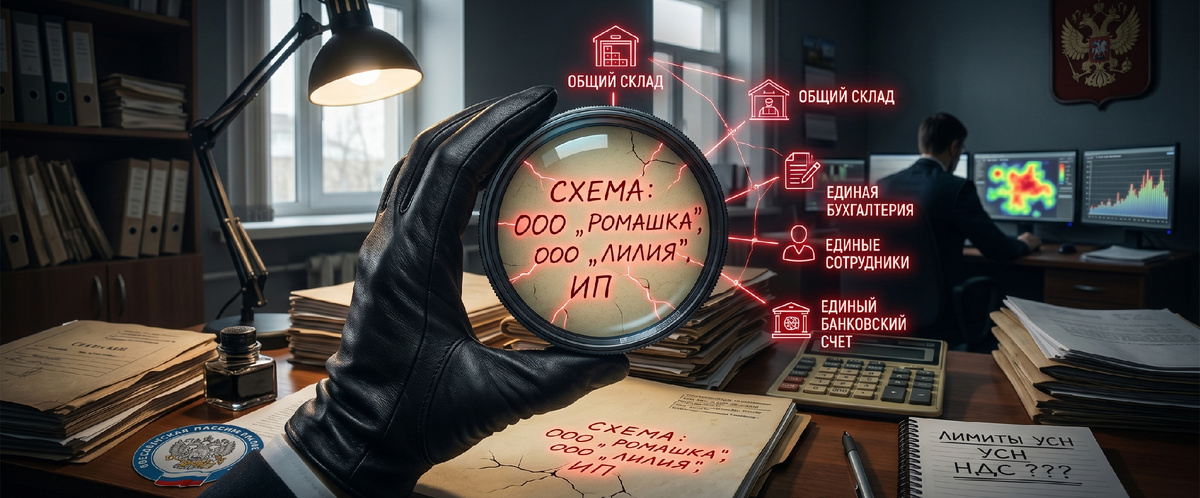

Собственник часто уверен, что выстроил идеальную и законную архитектуру бизнеса: вот компания с НДС для крупных заказчиков, вот ИП на упрощенке для розницы, а вот еще одно ООО для оптимизации аренды. На бумаге всё выглядит логично. Но когда приходит выездная налоговая проверка, красивые юридические конструкции разбиваются об один общий склад, единую бухгалтерию и общих сотрудников.

Разбираем на реальном примере, как инспекция доказывает искусственное дробление бизнеса, чем это грозит бенефициару и почему разработка жесткой внутренней политики отказа от схем иногда выгоднее, чем долгие суды с государством.

Иллюзия независимости: как работала схема

Группа компаний занималась розничной торговлей пищевыми продуктами, напитками, табачными изделиями и попутно сдавала помещения в аренду. Чтобы оптимизировать налоговую нагрузку, бизнес был исторически разделен на несколько независимых, как казалось владельцу, субъектов.

Главным контрагентом для крупных заказчиков выступало ООО «Ромашка» — оно находилось на общей системе налогообложения (ОСНО) и платило НДС. Параллельно функционировало ООО «Лилия» на УСН 6%. Розничное направление было раскидано на трех индивидуальных предпринимателей: самого бенефициара, его жену и брата (все применяли УСН 6%). Дополнительно существовало отдельное ООО «Плюс» на УСН 15%, через которое проводилась часть расходов по аренде.

Владелец искусственно дробил крупных клиентов: часть договора заключалась с компанией на ОСНО, а часть объемов переводилась на ИП или ООО с упрощенкой. Цель была прозрачной — не вылететь за лимиты по доходу и численности персонала на УСН, а также избежать уплаты НДС по ряду направлений.

Но факты говорили сами за себя. На всю эту группу юрлиц и ИП приходились один офис, один склад, единый бренд, общий сайт и один номер телефона. Персонал был оформлен преимущественно в ООО «Ромашка», но часть продавцов и монтажников формально числилась у ИП и в ООО «Лилия». При этом люди фактически выполняли работу для всей группы, а управленческие решения принимал один человек. По сути, это был единый экономический процесс, выручка от которого просто раскладывалась по разным «карманам» с выгодными налоговыми режимами.

Взгляд налоговой: рентген бизнеса

Выездная проверка быстро вскрыла реальное положение дел. Инспекция не смотрит на названия компаний — она смотрит на движение денег, пересечение ресурсов и деловую цель. Опираясь на базовые письма ФНС (от 11.08.2017 № СА-4-7/15895 и свежее от 16.07.2024 № БВ-4-7/8051), налоговики квалифицировали эту структуру как искусственное дробление ради необоснованной налоговой выгоды.

Аргументация инспекции была железобетонной:

- Единый контроль. Один бенефициар и единый центр управления.

- Общие ресурсы. Техника, склады, рекламные кампании и сайт используются сообща, без внятных договоров аренды или компенсации.

- Пересечение персонала. Сотрудники мигрируют между компаниями или работают на благо всей группы, числясь в одном юрлице.

- Единая база клиентов. Договоры с одними и теми же покупателями заключаются от разных лиц без всякой объективной необходимости.

Главным маркером для проверяющих стала перекошенная экономика сделок. На компаниях с УСН оседала «толстая» прибыль при минимальных рисках и функциях. А вот ООО на ОСНО забирало на себя основные затраты, но зарабатывало меньше всех.

В итоге инспекция применила стандартный для таких дел подход: фактически реконструировала налоговую базу так, словно вся деятельность велась исключительно одним лицом на ОСНО.

Цена ошибки и реальные риски для бенефициара

Последствия такой реконструкции для бизнеса катастрофичны. Инспекция доначисляет НДС и налог на прибыль (либо пересчитывает УСН) сразу за три предыдущих года плюс текущий период. На эту сумму накручиваются пени, а сверху ложится штраф в размере от 20% до 40% от суммы недоимки по ст. 122 НК РФ.

Кроме того, возникают прямые риски обвинений в умышленных действиях по ст. 54.1 НК РФ. Если суммы доначислений огромны и компания уходит в банкротство, контролирующие лица (бенефициар и директор) получают иск о субсидиарной ответственности. Отвечать придется личным имуществом.

Путь выхода: легализация вместо войны

Оценив масштаб доначислений и судебную практику, собственник принял прагматичное решение. Вместо того чтобы ввязываться в заведомо проигрышные суды, он решил легализовать структуру. Дополнительным стимулом стала федеральная налоговая амнистия по дроблению бизнеса (закон № 176-ФЗ). Если бизнес добровольно отказывается от дробления с 1 января 2025 года, государство списывает доначисления за 2022–2024 годы по операциям, связанным со схемами.

Мы помогли компании разработать и внедрить жесткую внутреннюю Политику группы по отказу от дробления. Процесс легализации разбили на несколько этапов.

Сначала провели диагностику: выписали все юрлица, ИП, пересечения по ресурсам и разделили риски. Выделили «красную зону» (формальное разделение без деловой цели) и «зеленую зону» (обоснованное структурирование, например, разные регионы или совершенно разные продукты).

Затем выбрали целевую модель. У бизнеса в такой ситуации есть два законных пути:

- Консолидация. Перевод всех активов, договоров и людей в одну компанию на ОСНО или УСН (если позволяют реальные обороты). Отказ от искусственных ИП-родственников.

- Реальное функциональное разделение. Группа сохраняется, но каждая компания несет реальную экономическую функцию: одна занимается производством, другая логистикой, третья владеет активами. У каждой свой персонал, реальная аренда офисов и оборудования, свои риски.

В нашем случае ИП были сохранены только там, где они вели фактический, самостоятельный малый бизнес на своей территории, а не работали номинальными «кассами» для основной компании.

Новые правила игры: что закрепили во внутренних документах

Чтобы инспекция поверила в реальность изменений, формального переименования мало. В новой Политике компании мы зафиксировали жесткие правила:

- Запрет на технические компании. Создать новое юрлицо или зарегистрировать ИП теперь можно только при наличии экономического обоснования (выход на новый рынок, запуск нового продукта). Главная цель не может звучать как «сохранение лимитов УСН».

- Реальные кадры и ресурсы. Все сотрудники оформляются к тому работодателю, чьи задачи они физически выполняют. Если одна компания привлекает специалистов другой, это оформляется договором аутсорсинга с рыночными ценами, актами и безналичной оплатой. То же самое касается аренды складов и техники.

- Конец «братским» сделкам. Все внутригрупповые операции — займы, аренда, логистика — стали коммерческими. В договорах прописаны реальные тарифы, ответственность сторон и логика распределения затрат.

- Обоснование деловой цели. Любое изменение структуры теперь сопровождается служебной запиской (меморандумом). В ней описывается бизнес-задача, расчет эффективности и налоговые последствия. Если придет проверка, у финансового директора будет готовый документ, доказывающий, что решение принималось ради бизнеса, а не ради ухода от налогов.

Выводы для бизнеса

Если в вашей группе компаний есть сотрудники, которые числятся в одной фирме, а работают на три; если родственники оформлены как ИП, но не управляют процессами; если крупные клиенты дробятся между фирмами без логики — вы находитесь в красной зоне. Налоговая давно умеет сводить эти данные воедино.

Отказ от искусственного дробления — болезненный процесс. Но дожидаться выездной проверки, которая доначислит налоги по своим правилам и доведет компанию до банкротства, — еще больнее.

Не гадайте, находитесь ли вы в зоне внимания налоговиков. Узнайте точную цифру возможных потерь прямо сейчас. Мы разработали бесплатный онлайн-калькулятор, который за 2 минуты покажет:

🔴 Есть ли у ФНС признаки для обвинения вас в дроблении.

🔴 Какая сумма штрафов и доначислений вам реально грозит.

👉 Рассчитать риски на калькуляторе «Дробление vs Штраф»

Бонус после расчета: эксперты центра «Бизнес и Право» бесплатно разберут ваш результат и подскажут, как безопасно перевести бизнес на легальные рельсы без потери прибыли.