Друзья, давайте честно. Вы когда-нибудь задумывались, сколько вам нужно стажа для пенсии? Или как считаются эти загадочные «баллы»? А если вы работаете «в серую», то что будете получать в старости? Оказывается, 60% россиян не имеют чёткого представления о том, как формируется их будущая пенсия. Каждый второй не знает, что влияет на размер выплат. И это не просто цифры из опроса — это миллионы людей, которые рискуют в старости остаться с копейками, просто потому что вовремя не разобрались в правилах игры.

В апреле 2026 года «СберНПФ» и медиахолдинг Rambler&Co провели опрос среди 16 тысяч интернет-пользователей. Результаты шокируют: только 40% опрошенных правильно понимают, от чего зависит размер страховой пенсии. Ещё меньше (35%) знают условия получения накопительной пенсии. А о факторах, влияющих на её размер, осведомлены лишь 25%.

В этой статье я простыми словами, без заумных терминов, но с цифрами и ссылками на законы, расскажу вам всё, что нужно знать о пенсионной системе в 2026 году. Вы узнаете:

- из чего складывается ваша страховая пенсия (и почему нельзя полагаться на «авось»);

- что такое фиксированная выплата, пенсионные баллы и как их накопить;

- как получить накопительную пенсию (и кому она положена);

- какие риски вас подстерегают, если вы не разбираетесь в этих правилах;

- пошаговая инструкция, как проверить свою будущую пенсию уже сегодня.

Поехали.

🧠 Что показал опрос: цифры, которые заставляют задуматься

Исследование «СберНПФ» и Rambler&Co охватило 16 тысяч респондентов. И вот что выяснилось.

- 40% опрошенных знают, что размер страховой пенсии зависит от стажа, заработанных баллов (индивидуальных пенсионных коэффициентов, ИПК) и фиксированной выплаты, которую ежегодно устанавливает правительство. Это те, кто в теме.

- 35% правильно назвали условия для получения средств накопительной пенсии.

- Только 25% знают, что влияет на размер и срок выплаты накопительной пенсии.

Что это значит? Каждый второй россиянин имеет смутное или ошибочное представление о своей будущей пенсии. А это прямой путь к тому, что в старости вас ждёт неприятный сюрприз.

📜 Из чего складывается страховая пенсия: формула 2026 года

Для начала — теория. Страховая пенсия по старости — это то, что большинство людей имеют в виду под словом «пенсия». Она назначается при выполнении трёх условий (статья 8 Федерального закона № 400-ФЗ):

- Достижение пенсионного возраста. В 2026 году это 64 года для мужчин и 59 лет для женщин.

- Минимальный страховой стаж. В 2026 году — не менее 15 лет.

- Минимальное количество пенсионных баллов (индивидуальных пенсионных коэффициентов, ИПК). В 2026 году — не менее 30 баллов.

Если вы не выполняете хотя бы одно из условий — страховую пенсию не назначат. Придётся либо дорабатывать, либо довольствоваться социальной пенсией (которая назначается на 5 лет позже и в разы меньше).

Формула расчёта страховой пенсии в 2026 году:

Пенсия = (Количество накопленных баллов × 156,76 руб.) + 9 584,69 руб.

Поясняю на пальцах:

- Индивидуальный пенсионный коэффициент (ИПК) — это ваши баллы. Чем больше вы работали и чем выше была ваша «белая» зарплата, тем больше баллов вы накопили.

- Стоимость одного балла в 2026 году — 156,76 рубля.

- Фиксированная выплата — это «базовая ставка» от государства. В 2026 году она составляет 9 584,69 рубля.

Пример. Если вы накопили 100 баллов, ваша пенсия будет: (100 × 156,76) + 9 584,69 = 15 676 + 9 584,69 = 25 260,69 рубля.

Средняя пенсия в России в 2026 году ожидается на уровне 27 116 рублей. Чтобы её достичь, нужно накопить около 112 баллов.

Как накопить 112 баллов? Каждый год работы даёт максимум 10 баллов. Значит, нужно работать не менее 12 лет с максимальной «белой» зарплатой (или больше лет — с меньшей).

🧭 Что такое накопительная пенсия и кому она положена?

Помимо страховой, есть ещё накопительная пенсия. Это деньги, которые вы (или ваш работодатель) откладывали на индивидуальный пенсионный счёт. Они не идут в «общий котёл», а инвестируются. Когда вы выходите на пенсию, эти деньги вам возвращают — либо единовременно, либо в виде ежемесячной доплаты.

Кому положена накопительная пенсия?

- Гражданам 1967 года рождения и моложе, за которых работодатель уплачивал страховые взносы на накопительную часть с 2002 по 2013 год.

- Участникам Программы государственного софинансирования пенсий.

- Тем, кто направил материнский капитал на накопительную пенсию.

Как получить накопительную пенсию?

- Единовременная выплата. Если сумма накоплений небольшая (менее 5% от размера страховой пенсии), вы можете получить все деньги сразу одной суммой.

- Срочная пенсионная выплата. Вы можете получать деньги в течение определённого срока (не менее 10 лет).

- Пожизненная накопительная пенсия. Вы получаете ежемесячную доплату к страховой пенсии до конца жизни. Размер рассчитывается исходя из суммы накоплений и ожидаемого периода выплаты (в 2026 году — 264 месяца).

Важно: накопительная пенсия не индексируется государством. Она зависит от дохода, который принесли инвестиции. Если вы не выбрали управляющую компанию или НПФ, ваши накопления находятся в Социальном фонде (ранее ПФР) и инвестируются через ВЭБ.РФ. Доходность там невысокая.

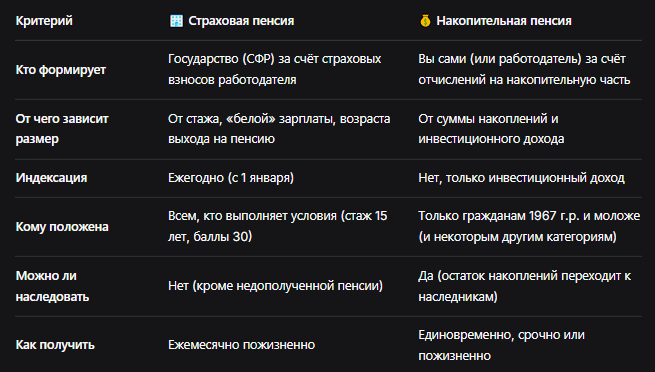

📊 Таблица: страховая vs накопительная пенсия — главные отличия

⚠️ Почему незнание правил — это потеря денег: три главных риска

Риск №1: Вы не накопите минимальный стаж и баллы

Если вы работаете неофициально («в конверте»), ваши годы работы не засчитываются в стаж, и баллы не начисляются. В итоге к пенсионному возрасту у вас может не оказаться ни 15 лет стажа, ни 30 баллов. А без этого — только социальная пенсия (которая назначается на 5 лет позже и составляет около 9 400 рублей в месяц). По данным опроса, только 40% понимают важность стажа и баллов. Остальные рискуют.

Риск №2: Вы не знаете про нестраховые периоды

Многие не догадываются, что в стаж засчитываются не только годы работы, но и так называемые нестраховые периоды (статья 12 ФЗ № 400-ФЗ):

- служба в армии по призыву;

- отпуск по уходу за ребёнком до 1,5 лет (с 2026 года — за каждого ребёнка без ограничений);

- уход за инвалидом I группы, ребёнком-инвалидом, пожилым старше 80 лет;

- период получения пособия по безработице.

За каждый год таких периодов начисляются баллы (от 1,8 до 5,4). Но их нужно подтверждать документально и подавать заявление в СФР. Если вы этого не сделаете — они пропадут.

Риск №3: Вы не знаете, где ваши накопления

У 35% респондентов, по данным опроса, нет информации о накопительной пенсии. Многие даже не помнят, передавали ли они свои накопления в НПФ. В результате их деньги «зависают» в СФР и приносят минимальный доход. А могли бы приносить больше, если бы выбрали хороший негосударственный пенсионный фонд.

🧭 Пошаговая инструкция: как взять пенсию под контроль

Не ждите пенсионного возраста. Начните действовать сейчас.

Шаг 1. Закажите выписку из индивидуального лицевого счёта (ИЛС)

Это ваш пенсионный «паспорт». В нём указаны ваш стаж, количество накопленных баллов, а также сумма накопительной пенсии (если она есть). Выписку можно получить через портал «Госуслуги» (раздел «Пенсии, пособия, льготы» → «Выписка из ИЛС»). Это бесплатно и занимает 5 минут.

Что смотреть:

- Общий страховой стаж (сколько лет учтено).

- Количество пенсионных баллов (ИПК).

- Сумму накопительной пенсии (если есть).

Шаг 2. Проверьте, все ли периоды работы учтены

Сверьте выписку со своей трудовой книжкой. Если каких-то периодов нет — подайте заявление в СФР о корректировке сведений. Если организация ликвидирована — обратитесь в архив.

Шаг 3. Подтвердите нестраховые периоды

Если у вас есть дети, служба в армии, уход за пожилыми — соберите документы (свидетельства о рождении, военный билет, справки) и подайте заявление в СФР о включении этих периодов в стаж. Не ждите, что это сделают за вас.

Шаг 4. Узнайте, где находятся ваши пенсионные накопления

Если вы 1967 года рождения или моложе, у вас есть накопительная пенсия. Запросите в СФР информацию о том, где она находится: в СФР (расширенный вариант — ВЭБ.РФ) или в негосударственном пенсионном фонде (НПФ). Если в НПФ — проверьте его доходность и надёжность (рейтинг на сайте ЦБ РФ). Если доходность низкая — рассмотрите вариант перехода в другой НПФ (но помните, что частая смена НПФ может привести к потере инвестиционного дохода).

Шаг 5. Если баллов не хватает — купите их

Согласно статье 29 Федерального закона от 15 декабря 2001 года № 167-ФЗ, вы можете добровольно уплачивать страховые взносы. В 2026 году минимальный взнос — 71 525,52 рубля, который даёт 1,09 пенсионного балла и один год стажа. Купить можно не более половины требуемого стажа (максимум 7,5 лет). Заявление подаётся в СФР через «Госуслуги» или лично.

Шаг 6. Если вы уже на пенсии и считаете, что вам недоплачивают — обращайтесь в суд

Судебная практика 2025–2026 годов показывает, что суды часто встают на сторону пенсионеров. Если СФР не включил в стаж какие-то периоды, ошибся в расчётах или занизил пенсию — не молчите. Собирайте документы, подавайте иск в районный суд. Срок исковой давности — 3 года со дня, когда вы узнали о нарушении.

Бесплатная консультация юриста

💎 Заключение

Опрос «СберНПФ» и Rambler&Co показал тревожную картину: 60% россиян не разбираются в правилах назначения страховой пенсии, а 75% не знают, что влияет на накопительную пенсию. Это не просто цифры. Это миллионы людей, которые рискуют в старости остаться с копейками, потому что вовремя не задумались о своём будущем.

Что важно запомнить:

- Страховая пенсия зависит от стажа, «белой» зарплаты и возраста выхода на пенсию. Формула: баллы × 156,76 + 9 584,69.

- Минимальные требования в 2026 году: стаж 15 лет, баллы 30.

- Накопительная пенсия есть у граждан 1967 года рождения и моложе. Её можно получить единовременно, срочно или пожизненно.

- Нестраховые периоды (армия, декрет, уход за пожилыми) дают баллы и стаж, но их нужно подтверждать отдельно.

- Проверьте свой ИЛС на «Госуслугах» прямо сейчас. Это займёт 10 минут, но может сэкономить миллионы в будущем.

- Если баллов не хватает — их можно купить (минимальный взнос — 71 525 руб. за 1,09 балла и год стажа).

- Если СФР ошибается — идите в суд. Судебная практика 2025–2026 годов на вашей стороне.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Знание законов — ваша суперсила. А я, как всегда, рядом, чтобы объяснять сложные вещи простым языком. Берегите себя и свою будущую пенсию.