На мой взгляд, КБМ это самый недооценённый инструмент экономии для водителя. Убеждён, что минимум треть автовладельцев переплачивают за ОСАГО просто потому, что ни разу не проверяли свой коэффициент. С 1 апреля он обновился автоматически, и сейчас лучший момент убедиться, что вас не обсчитали.

По данным РСА, разброс коэффициента бонус-малус от 0.46 до 3.92. Переведу на простой язык, аккуратный водитель платит за полис на 54% меньше базовой ставки, а злостный аварийщик переплачивает почти в четыре раза. При средней стоимости годового полиса около 7600 рублей разница между лучшим и худшим КБМ может составлять десятки тысяч. И это не абстрактные цифры, а реальные деньги из вашего кармана каждый год.

Что вообще такое КБМ

КБМ это, по сути, ваша водительская кредитная история. Только вместо банков её читают страховые компании. Ездите аккуратно, не попадаете в аварии по своей вине, и каждый год коэффициент снижается на одну ступень. Попали в ДТП и страховая заплатила за вас, коэффициент прыгает вверх, иногда сразу на несколько классов.

Всего существует 15 классов. Худший, класс «М», это КБМ 3.92 и удорожание полиса на 292%. Лучший, класс 13, это КБМ 0.46 и скидка 54%. Новичок без страховой истории получает класс 3 с коэффициентом 1.17, то есть сразу платит на 17% больше базы. Кстати, многие этого не знают и удивляются, почему первый полис дороже, чем ожидали.

Как отмечает Autonews, значения КБМ не менялись с 2022 года, когда ЦБ расширил диапазон и установил текущие границы.

Что изменилось 1 апреля

Каждый год 1 апреля НСИС автоматически пересчитывает КБМ для всех водителей. Ничего оформлять не нужно, система сама анализирует вашу страховую историю за период с 31 марта 2025 по 1 апреля 2026 года. Если за это время вы не были виновником ДТП, класс поднимается на одну ступень, а коэффициент снижается. Если были аварии с выплатами, класс падает, иногда резко.

Важный нюанс. Штрафы с камер, превышение скорости, проезд на красный, всё это на КБМ не влияет. Учитываются только ДТП, по которым страховая производила выплаты и вы были признаны виновником. Даже авария на каршеринге фиксируется за конкретным водителем.

По данным Banki.ru, доля водителей с минимальным КБМ 0.46 по итогам 2025 года составила 41.5%. В Москве таких вообще больше половины, 52.3%. А коэффициент ниже единицы имеют более 91% водителей. Так что большинство из нас ездят аккуратно и заслужили скидку. Но знаете ли вы точно, какую?

Как проверить за две минуты

Раньше КБМ проверяли на сайте РСА, но с октября 2024 года данные переехали в НСИС. Заходите на nsis.ru, авторизуйтесь через Госуслуги, и система покажет ваш текущий коэффициент и историю полисов. Никаких заявлений писать не нужно, всё автоматически.

Проверьте, совпадает ли КБМ в системе с тем, что указан в вашем последнем полисе. Если вы не были виновником ДТП, а коэффициент не снизился или даже вырос, это повод разобраться.

Когда в базе ошибка

Ошибки случаются чаще, чем кажется. Основные причины, вы поменяли водительское удостоверение и данные не привязались к новым правам. Сменили фамилию, а страховая не обновила информацию. Технический сбой в базе НСИС. Или банальная опечатка сотрудника страховой компании в ФИО или номере прав.

Что делать, если нашли ошибку? Есть два пути. Первый, через НСИС, на сайте в разделе «Полисы» есть опция «Сообщить об ошибке в данных договора страхования». Второй, через страховую компанию, в которой оформляли последний полис. Оба способа бесплатные. Если оба не помогли, пишите жалобу в Центробанк через интернет-приёмную.

Арифметика экономии

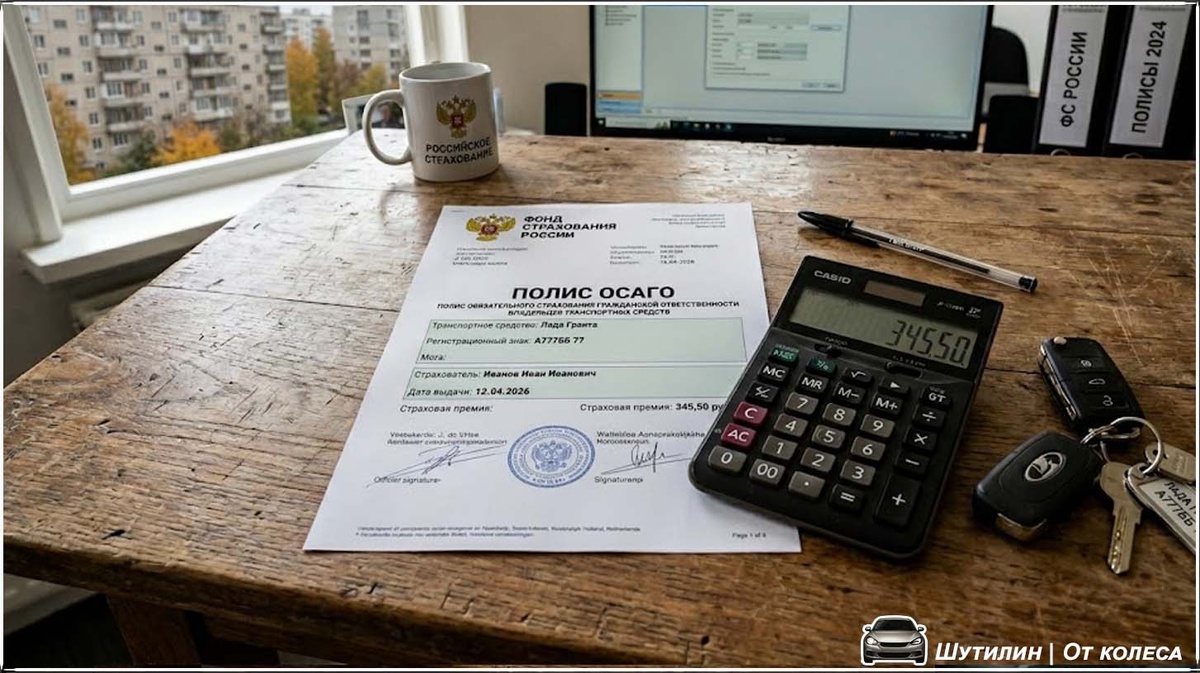

Посчитаем на реальных цифрах. Средняя стоимость годового полиса ОСАГО в начале 2026 года составляет около 7600 рублей. Это при КБМ, близком к единице. Если ваш коэффициент 0.46, вы платите примерно 3500 рублей. Если 1.17, то уже около 8900. А если после аварий он вырос до 2.25, готовьте 17 000 рублей.

Разница между КБМ 0.46 и 1.0 на полисе стоимостью 7600 рублей это больше 4000 рублей в год. За десять лет безаварийной езды экономия накапливается в 40-50 тысяч рублей. Мелочь? Для кого-то это комплект зимней резины.

По правде говоря, большинство водителей понятия не имеют, какой у них КБМ. Покупают ОСАГО, ругают цену и идут дальше. А ведь 41.5% уже имеют максимальную скидку 54% и даже не подозревают об этом. Да, система несовершенна, ошибки бывают. Но проверка занимает две минуты и ноль рублей. Зайдите на nsis.ru прямо сейчас.

Знаете свой КБМ наизусть или каждый год просто платите сколько скажут?

Вопросы и ответы

Как проверить свой КБМ в 2026 году?

Через сайт НСИС (nsis.ru) с авторизацией через Госуслуги. С октября 2024 года проверка через сайт РСА больше не работает, все данные перенесены в НСИС.

Влияют ли штрафы ГИБДД на КБМ?

Нет. На коэффициент влияют только ДТП, по которым страховая произвела выплаты и вы были признаны виновником. Штрафы с камер, превышение скорости и другие нарушения ПДД КБМ не меняют.

Сколько лет нужно ездить без аварий, чтобы получить максимальную скидку?

Минимальный КБМ 0.46 (скидка 54%) присваивается водителю с классом 13. Чтобы дойти от стартового класса 3 до класса 13, нужно 10 лет безаварийной езды.

Что делать, если КБМ в базе НСИС неправильный?

Подать обращение через сайт НСИС в разделе «Сообщить об ошибке» или обратиться в страховую компанию, где оформляли последний полис. Оба способа бесплатные, срок рассмотрения до 30 дней.

Сохраняется ли КБМ при смене автомобиля?

Да. КБМ привязан к водителю, а не к машине. При покупке нового авто ваш коэффициент переносится автоматически.

В группе ВК визуальный контент с необычным транспортом от которого захватывает дух.

Так же рекомендуем:

Kia Rio III за 800 тысяч рублей. Что сгниёт, что сломается и почему его всё равно стоит брать