Приветствую, друзья!

Знаю, что многие ждут публикацию с более личной информацией, но что-то по данной теме у меня пока буквы никак не складываются в связные слова и предложения, поэтому сегодня расскажу о том, что буду делать с деньгами из марафонной копилки. Это ведь тоже интересно 🙂

Вот уже три месяца я откладываю все свои дополнительные доходы в отдельную копилочку и рассказываю о них вам, моим дорогим читателям и единомышленникам. С 1 января по 31 марта в копилке собралась вполне себе приятная сумма - 56,5 тыс. руб. В планах за 3-4 года накопить целый миллион.

Мне очень грустно видеть и слышать как многие мои знакомые и родные не воспринимают всерьёз силу маленьких шагов и накоплений. И при этом отчаянно убеждают меня, что копить им не с чего, тут бы до зарплаты дожить. Ага, при этом ни картами с кешбэком не пользуются, ни накопительными счетами, ни возможностью продать на Авито уже ненужные вещи.

Согласна, среди повседневных трат особо и незаметны 400 ₽ кешбэка, пришедшие на карту или 300 ₽ за проданную игрушку. Другой вопрос, если все эти небольшие суммы не тратить сразу, как получили, а откладывать. Что будет тогда?

Могу ответить из личного опыта - за месяц набежит 18 тыс, а за три - 56 тыс. Много это или мало? Для меня ощутимо. Я понимаю, что за год таким образом можно накопить 200-220 тыс. А если прилагать больше усилий и каждый день стараться находить возможность немного заработать, то сумму можно увеличить и в 2-3 раза 🙂 У меня же сейчас в силу обстоятельств не так много свободного времени, чтобы действительно активно этим заниматься. При этом результат очень даже неплохой!

Изначально для марафона я открыла накопительный счёт с ежедневным начислением процентов на остаток, это очень мотивирует, видеть как растут начисления с каждым пополнением копилки 🙂 Но я понимала, что это лишь временная мера и по мере роста суммы нужно быть искать новую корзинку для хранения.

Да, что говорить про хранение, если я даже не могла определиться на что я коплю. Сначала хотела потратить накопленный миллион на путешествия, потом на ремонт (тут бы мне этой суммы не хватило), затем на досрочное погашение ипотеки (меня она совершенно не тяготит, но гасить кредит всегда полезно). Ещё был вариант накопить миллион и уволиться с работы, чтобы спокойно найти себе дело по душе, используя накопления на жизнь. Всё цели прекрасны и мне отзываются. Но в итоге я пошла другой дорогой 🙂

Вариантов хранения я тоже перебрала немало, основных было три - вклады, золото и ценные бумаги. У всех вариантов есть плюсы и минусы.

Вклады легко учитывать, но больно думать о том, как сильно по наличным бьёт инфляция. Золото практически стабильно растёт в цене и отбивает инфляцию, но чтобы получить реальный доход его нужно продать, дивиденды или проценты тут не предусмотрены. Брокерский счёт и покупка ценных бумаг мне интересны, но у меня на данный момент их уже 4 (у каждого своя цель) и смысла открывать ещё один особо нет.

Но в итоге я вспомнила одну идею, которая не давала мне покоя первые месяцы после оформления ипотеки в Сбере:

Если я теперь плачу Сберу каждый месяц, нужно сделать так, чтобы и он платил мне, компенсируя мои расходы на ипотеку!

Гениально же, правда? Я даже придумала как это сделать, накидала план действий, а потом забыла об этом, т.к. узнала о своей беременности и уже ни о чем другом мне думать было некогда 😊

Что в итоге? Я плачу ипотеку уже 5 лет (юбилей был в феврале), а Сбер до сих пор практически мне не платит, если не считать небольших дивидендов! Пора это исправлять 😀

Несмотря на всё перепетии судьбы, акции Сбера стабильно растут и по ним платят дивиденды. Я искренне надеюсь, что банк и дальше будет выплачивать дивиденды, а вот роста цен на акции хотелось бы избежать в ближайшие 3-5 лет 😂

Потому что мой план очень прост - я открыла индивидуальный инвестиционный счёт (ИИС) в Сбере и в ближайшие годы (пока не накоплю миллион) я планирую покупать исключительно акции Сбера.

Моя конечная цель - ежегодно получать дивиденды, сумма которых полностью покроет или годовые расходы на ипотеку. На данный момент мой ежемесячный платёж 12 тыс. руб., соответственно за год набирается 144 тыс.

Почему я сейчас не гашу досрочно ипотеку? Причин несколько, но основная из них - низкая ставка. У меня ипотека под 8,2% (и это вторичка), мне выгоднее хранить деньги на вкладах, а не гасить кредит.

А теперь немного расчётов, цифры актуальны на момент написания и обязательно изменятся уже завтра, но нам же нужно с чего-то начинать. Каждый месяц буду корректировать план 😊

Для начала нужно определиться сколько мне нужно иметь акций, чтобы дивиденды покрывали мои расходы на ипотеку.

Прогнозируемые дивиденды за 2026 год - 37,76 ₽. За вычетом налога - 32,85 ₽. Чтобы получить 144000 ₽ в этом году, необходимо владеть 4384 акциями Сбера.

Стоимость акции Сбера на текущий момент - 317,58 ₽, с учётом комиссии брокера - 318,53 ₽. Соответственно, моего будущего миллиона сегодня бы хватило только на 3139 акций. Маловато будет 😃

Сколько тогда нужно, чтобы купить нужное мне количество? По сегодняшним ценам - 1 396 435,52 ₽.

Где будем разницу брать? Во-первых, я открыла ИИС и буду оформлять налоговый вычет каждый год. С миллиона рублей смогу вернуть 130 тыс. руб. Во-вторых, будут же ещё дивиденды. На них тоже буду покупать акции до тех пор, пока сумма дивидендов не сравняется с суммой моих расходов на ипотеку 🙂

Мне моя идея нравится. Она не идеальна, но накопить миллион на вкладах и потратить потом деньги не так интересно, как заставить банк гасить твою ипотеку 😂

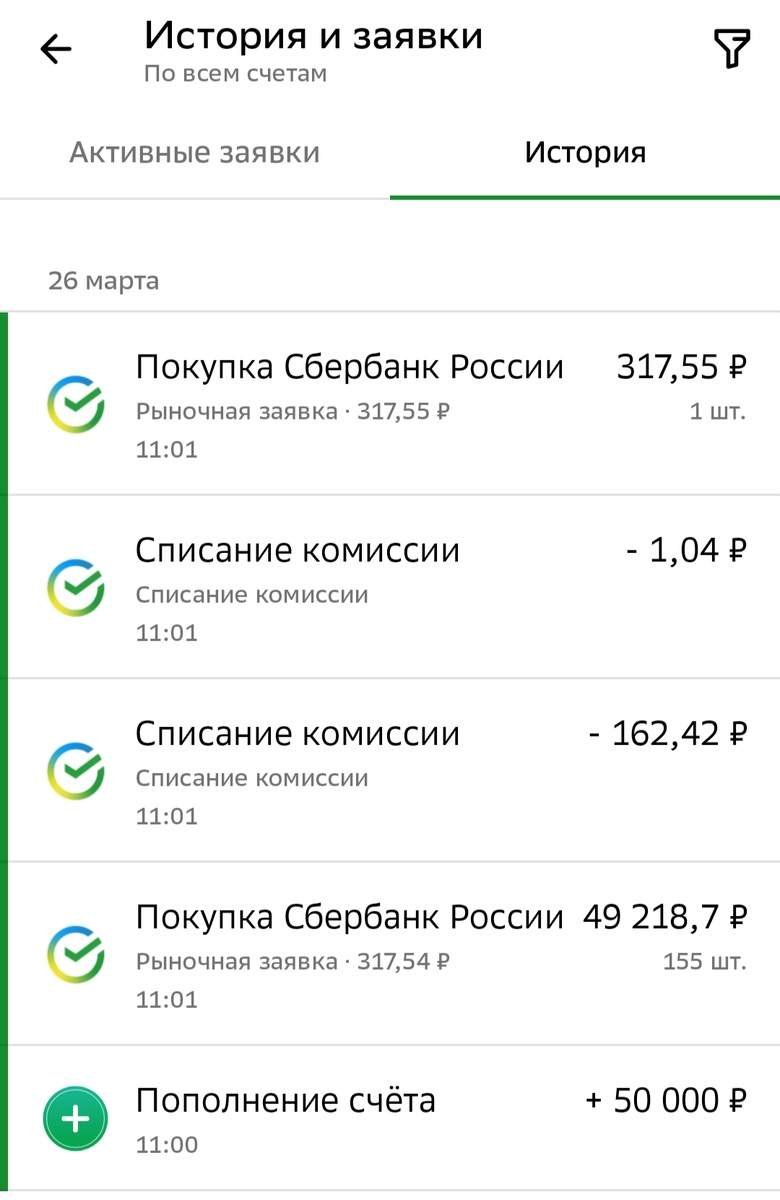

22 марта 2026 года я открыла ИИС в Сбере, а 26 марта пополнила его на 50 тыс. руб. и купила первые акции Сбера. Хватило на 156 шт. Забавно, что платёж по ипотеке у меня тоже 26 числа. Но я это не специально так сделала, просто именно в этот день накопилась круглая сумма в копилке 🙂

Всё последующие пополнения буду делать в те дни, когда в копилке будет набираться сумма в 10 тыс. Не хочу кидать по 1-2-3 тыс, сложно для учёта накоплений.

Ну, вот как-то так. Что думаете? 🙂