Дорогие друзья, я — Ольга Тимакова, семейный риэлтор с 10-летним опытом и мама двоих сыновей. Когда ко мне приходят семьи с детьми и спрашивают: «Ольга, а стоит ли сейчас брать ипотеку после всех изменений?», я всегда отвечаю честно, как если бы советовала своим детям.

С 1 февраля 2026 года программа «Семейная ипотека» стала заметно строже. Правило «одна льготная ипотека на одну семью» и обязательное участие обоих супругов как созаёмщиков изменили рынок. Многие семьи растерялись: заявки на льготные кредиты упали более чем на 40 %. Но паниковать не нужно.

В этой статье я подробно разберу, что именно поменялось, как это влияет на семьи с детьми и, главное, стоит ли сейчас смотреть вторичку (особенно если вы продаёте свою квартиру) или всё-таки идти в новостройку под семейную ипотеку. Я проверяю каждый вариант так, как проверяла бы для своей семьи — с акцентом на безопасность детей, бюджет и спокойствие.

1. Что именно изменилось в семейной ипотеке с 1 февраля 2026 года

Главные нововведения (по официальным данным Минфина и ДОМ.РФ):

- Одна льготная ипотека на всю семью. Раньше каждый супруг мог оформить отдельный кредит по ставке до 6 %. Теперь — только один кредит на семью.

- Оба супруга автоматически становятся созаёмщиками. Даже если кредит оформляется только на одного, второй в обязательном порядке участвует в договоре (исключение — если супруг иностранец).

- Запрет «донорских» схем. Раньше можно было оформить ипотеку через третье лицо. С февраля 2026 это невозможно.

- Ставка осталась 6 % (на часть кредита до 12 млн руб. в Москве, МО, СПб и ЛО; до 6 млн — в остальных регионах).

- Первоначальный взнос — от 20 %.

- Срок действия программы продлён до 31 декабря 2030 года.

Важно для Москвы и Московской области: семейная ипотека по-прежнему работает в основном на первичном рынке (новостройки). На вторичку её можно использовать только в небольших городах с низким объёмом строительства (менее 2 новостроек в год) и при условии, что в семье есть ребёнок до 6 лет включительно.

2. Как ужесточение повлияло на семьи с детьми

После февраля 2026 рынок стал более «адресным». Льготой теперь пользуются именно те, кому она действительно нужна: семьи, улучшающие жилищные условия для детей.

Но появилась и нестабильность:

- Рыночные ставки по обычной ипотеке остаются высокими (15–18 %).

- Цены на новостройки продолжают расти из-за высокого спроса на льготные программы.

- Вторичка, напротив, стала более ликвидной и предсказуемой.

Именно поэтому главный вопрос апреля-мая 2026 года для семей с детьми звучит так: продавать имеющуюся квартиру и покупать вторичку или всё-таки брать новостройку под 6 %?

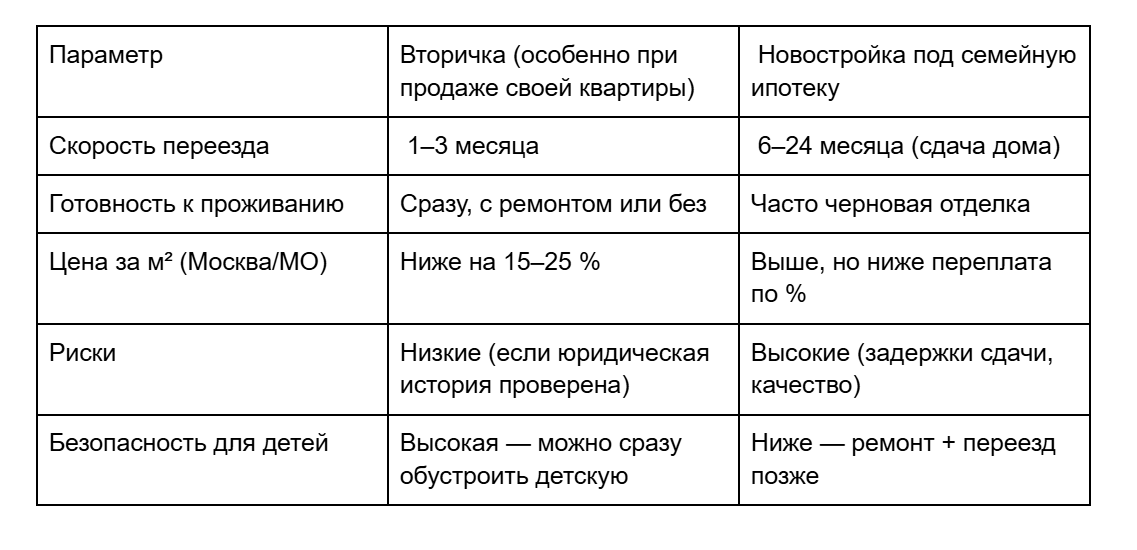

3. Вторичка или новостройка в 2026 году: честное сравнение для семьи с детьми

Мой вывод как семейного риэлтора:

В условиях нестабильности 2026 года **вторичка часто становится более разумным и спокойным выбором** для семей с детьми, особенно если вы продаёте свою текущую квартиру. Вы получаете готовый дом сразу, без ожидания и риска, что стройка затянется. А если продаёте старую квартиру, то можете использовать вырученные средства как большой первоначальный взнос и минимизировать новую ипотеку.

Новостройка выгодна, если:

- у вас есть ребёнок до 6 лет и вы хотите именно первичку;

- вы готовы ждать сдачи и делать ремонт;

- у вас небольшой первоначальный взнос и нужна максимальная льгота.

4. Когда семьям с детьми сейчас выгоднее вторичка

Особенно если вы планируете продавать имеющуюся квартиру:

1. Хотите переехать быстро и без стресса.

2. Нужна готовая инфраструктура (школы, сады, поликлиники рядом).

3. Важна юридическая чистота (я проверяю 57 пунктов — как для своих сыновей).

4. Цены на вторичке стабильнее и предсказуемее.

5. Можно купить квартиру большего метража за те же деньги.

Реальный кейс из моей практики (февраль 2026):

Семья с двумя детьми (5 и 8 лет) продавала двушку в центре и хотела трешку. После ужесточения семейной ипотеки мы отказались от новостройки (сдача через 14 месяцев) и нашли отличную вторичку в хорошем районе. Переехали за 50 дней. Дети сразу пошли в новую школу, родители — без переплат и нервов.

5. Когда всё-таки стоит рассмотреть новостройку

- У вас есть ребёнок до 6 лет и вы попадаете под программу без ограничений.

- Вы хотите квартиру в новом доме с современной инфраструктурой (детские площадки, колясочные).

- Готовы ждать и планируете ремонт под себя.

- У вас небольшой первоначальный взнос, и 6 % — решающий фактор.

6. Пошаговый план действий для семьи в апреле-мае 2026

1. Определите свою цель (улучшение, переезд, инвестиция).

2. Проверьте право на семейную ипотеку (возраст детей, гражданство).

3. Посчитайте два сценария (вторичка + рыночная/комбинированная ипотека vs новостройка под 6 %).

4. Продайте текущую квартиру (если есть) — сейчас вторичка ликвидна.

5. Обратитесь к проверенному риэлтору (я помогаю именно семьям — от подбора до ключей).

6. Соберите документы и получите одобрение банка.

Заключение

Дорогие друзья, в 2026 году после ужесточения семейной ипотеки главное — не торопиться и выбрать то, что действительно сделает вашу семью счастливее и спокойнее. Для многих семей с детьми вторичка сейчас — самый надёжный и быстрый путь к своему дому, особенно если вы продаёте имеющуюся квартиру.

Я всегда на вашей стороне. Если хотите, чтобы я лично разобрала вашу ситуацию, сравнила варианты вторички и новостроек именно под ваш бюджет и детей — напишите мне в комментариях «ХОЧУ КОНСУЛЬТАЦИЮ» или звоните +7 (903) 971-27-78.

С заботой о ваших семьях,

Ольга Тимакова, семейный риэлтор, Москва.