5 простых шагов к финансовому порядку в малом бизнесе

Почему малый бизнес «тонет» в деньгах

Выручка есть, а денег нет. Вроде и клиенты идут, и счета оплачивают, а на счету - ноль. Знакомая ситуация?

По данным исследований, 82% малых предприятий закрываются из‑за проблем с управлением денежными потоками, а не из‑за отсутствия прибыли. Предприниматели не понимают, куда уходят деньги, не планируют расходы и попадают в кассовые разрывы.

Эта статья - пошаговое руководство, как построить бюджет, который

работает, и взять расходы под контроль. Без сложных терминов, таблиц в

Excel на 20 листов и бухгалтерского образования.

Шаг 1. Отделите личные деньги от бизнеса

Самая частая ошибка: деньги с бизнес-счета уходят на «машину жене»,

«ребенку на секцию» и «кафе с друзьями». В итоге вы не понимаете,

рентабелен бизнес или вы живете за счет его оборота.

Что сделать прямо сейчас:

- Откройте отдельный расчетный счет для бизнеса (даже если вы ИП).

- Установите себе зарплату (фиксированную сумму в месяц) и переводите ее с бизнес-счета на личный.

- Все, что остается на бизнес-счете - это деньги компании.

Пример: вы переводите себе 70 000 ₽ в месяц. Если после всех расходов

на счете осталось 100 000 ₽ - бизнес принес 30 000 ₽ прибыли сверх

вашей зарплаты. Если 40 000 ₽ - вы работаете себе в убыток.

Шаг 2. Правило 50/30/20

Адаптируйте эту популярную личную финансовую формулу под бизнес. Она

помогает не перерасходовать и создавать подушку безопасности.

Правило:

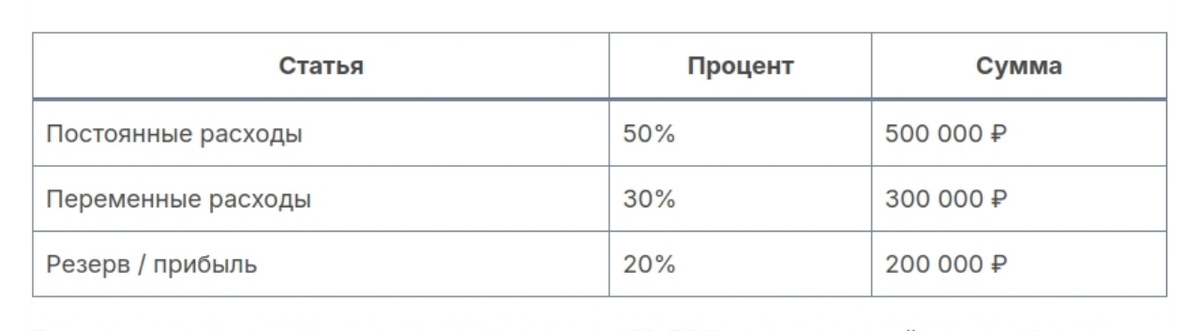

- 50% выручки - на постоянные расходы (аренда, оклады, связь, налоги).

- 30% - на переменные расходы (закупка товара, реклама, бонусы).

- 20% - в прибыль / резерв (на развитие, подушку безопасности, дивиденды).

Пример при выручке 1 000 000 ₽ в месяц:

Если ваши постоянные расходы зашкаливают за 60-70%, это тревожный сигнал. Нужно сокращать аренду или оптимизировать штат.

Шаг 3. Контролируйте 3 главные метрики еженедельно

Большинство предпринимателей смотрят на счет в банке раз в месяц и

удивляются. В кризис этого недостаточно. Ведите еженедельный учет трех

простых показателей.

1. Остаток на расчетном счете + наличные

Норма: не менее двух недель постоянных расходов. Если постоянные расходы - 500 тыс. в месяц (125 тыс. в неделю), то на счету должно быть не менее 250 тыс. рублей «подушки».

2. Дебиторская задолженность (сколько вам должны)

Норма: не более 20% от месячной выручки. Если должны 200 тыс., а выручка 1 млн - норма. Если должны 500 тыс. - пора напоминать клиентам о долгах.

3. Кредиторская задолженность (сколько вы должны)

Норма: не более 30% от выручки. Если вы должны поставщикам 400 тыс., а выручка 1 млн - нормально. Если 700 тыс. - вы работаете в минус.

Как отслеживать: заведите таблицу (Google Sheets) и заполняйте ее каждую пятницу за 10 минут.

Шаг 4. Планируйте бюджет на месяц вперед (шаблон ниже)

Бюджет - это не «как бы расписать, куда потратить», а инструмент, который показывает, будет ли у вас прибыль до того, как вы потратили деньги.

Простой шаблон бюджета (скопируйте себе):

Заполните этот шаблон перед началом месяца. Если чистая прибыль

получается отрицательной - вы заранее знаете, что нужно менять

(увеличивать цены, сокращать расходы или наращивать продажи).

Шаг 5. Создайте «неприкасаемый» резерв на 3-6 месяцев

Это деньги, которые спасут бизнес, если клиенты перестанут платить или наступит кризис. Резерв должен покрывать постоянные расходы (аренду, оклады, налоги) на 3–6 месяцев.

Как накопить: откладывайте 5–10% от выручки ежемесячно на отдельный счет, который не трогаете ни при каких обстоятельствах, кроме реального ЧП.

Пример: постоянные расходы - 300 тыс. в месяц. Значит, резерв через год должен составлять 900 тыс. – 1,8 млн рублей. Откладывая по 50 тыс. в месяц, вы накопите 600 тыс. за год.

Чек-лист: финансовый порядок за 10 минут в неделю

- ✅ У вас отдельный бизнес-счет и фиксированная зарплата.

- ✅ Постоянные расходы не превышают 50% от выручки.

- ✅ Вы еженедельно смотрите остаток на счету, дебиторку и кредиторку.

- ✅ У вас есть бюджет на следующий месяц (заполненный шаблон).

- ✅ Вы откладываете 5-10% выручки в резервный фонд.

Резюме

Отделите личные финансы от бизнеса, следуйте правилу 50/30/20, следите за тремя метриками, планируйте месяц и создавайте резерв. Эти пять шагов уже через месяц избавят вас от «финансового хаоса» и покажут реальную картину бизнеса.

Ссылки

- МойСклад - учет доходов и расходов, планирование бюджета

- Аспро.Финансы - универсальная платформа для финансового и управленческого учета, бюджетирования и анализа данных. Подходит для малого и среднего бизнеса.

- Adesk - cервис для управленческого учета и финансового анализа. Позволяет видеть полную картину денежных потоков.

- Finolog - полноценный сервис финансового учета с красивыми отчётами и возможностью найма финансового помощника.

- Финтабло - сервис для финансового учета и аналитики.

- Финансист - популярный онлайн-сервис для ведения управленческого учета.

- ФНС России - налоговая отчетность и калькуляторы

- Т‑Банк Бизнес - открытие расчетного счета онлайн

#Бюджетирование #ДенежныйПоток #КонтрольРасходов #ПланированиеБюджета #Предпринимателям #УправленческийУчет #ФинансоваяГрамотность #ФинансыМалогоБизнеса

IntelBase.Ru | Бизнес в деталях