Добрый день! Пока потребитель привыкает к новым ценникам, швейные машинки в стране начинают затихать. Статистика первых месяцев 2026 года показала, что импортозамещение в одежде столкнулось не просто с "трудностями перевода", а с полноценным экономическим барьером.

Цифры, которые не придумаешь

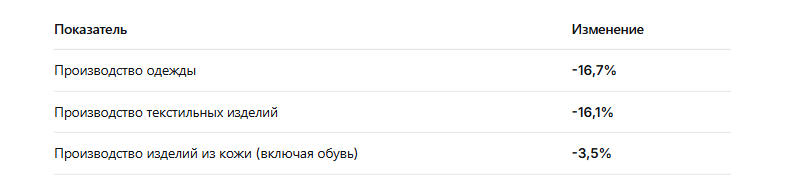

Январь 2026 года войдет в историю российской легкой промышленности, как один из самых мрачных месяцев. По данным Росстата, производство одежды в январе упало на 16,7% по сравнению с январем 2025-го. Производство текстильных изделий - на 16,1%.

Если взять два первых месяца года (январь-февраль), падение достигло 17,2%. Для сравнения: сильнее отрасль проседала только в апреле 2020 года, когда всю страну закрыли на карантин.

Вот как это выглядит в динамике (январь 2026 к январю 2025):

По сравнению с декабрем 2025 года падение еще драматичнее - минус 39,6% по одежде. Это не просто спад, это обвал.

Конечно, можно сослаться на затяжные праздники и "эффект высокой базы", но почти сорокапроцентное пике намекает, что дело не только в салатах и выходных.

Важно отметить, что Росстат публикует данные в сопоставимых ценах, что исключает влияние инфляции на физические объемы выпуска. Таким образом, речь идет именно о сокращении произведенных единиц продукции, а не о пересчете стоимости. Отраслевые ассоциации и данные РСПП подтверждают тренд: загрузка производственных мощностей в сегменте готовой одежды опустилась до 58-62%, что близко к уровню 2020 года, но происходит на фоне уже сформировавшихся новых цепочек поставок и измененной структуры спроса. Цифры не лгут, даже если их интерпретация иногда вызывает желание найти "временные факторы".

Что пошло не так? Разбор причин

Почему цеха, которые еще год назад бодро рапортовали об экспансии на освободившиеся площади западных брендов, сегодня притормаживают? Разберем по косточкам.

1. Дорогое удовольствие быть должником

Ключевая ставка ЦБ в 2025 году достигала 21%. Сейчас она снижена до 15%, но для бизнеса это все еще запредельно.

По данным РСПП, более трети отраслевой прибыли уходит на обслуживание кредитов. А в феврале 2026 года банки отклонили 82% заявок на розничные кредиты. Оборотного капитала нет - производства встают.

Итак, ключевая ставка, замершая на стратосферных высотах, превратила оборотное кредитование в элитный вид спорта. Для легпрома, где цикл "купил ткань - сшил - продал - получил деньги от маркетплейса" занимает месяцы, заемные средства - это кислород. Сейчас этот кислород подается по цене элитного парфюма. Рентабельность швейного бизнеса в 7-10% просто не выдерживает кредитов под 20%+. Как итог - модернизация производств встала на паузу, а многие предпочли просто "свернуть знамена" до лучших времен.

- Оборотные кредиты под 25-30% годовых "съедают" маржу швейного производства, которая редко превышает 15%.

- Инвестиционные займы на модернизацию оборудования стали математически бессмысленными: срок окупаемости проектов растянулся до 7-10 лет.

- Факторинг и торговое финансирование, которые ранее позволяли работать с маркетплейсами с отсрочкой платежа, также подорожали, что вынудило многих селлеров сокращать объёмы закупок у отечественных производителей.

По данным Союза легкой промышленности, более 30% новых производств, запущенных в 2022–2023 годах, закрылись к началу 2026 года. Их оборудование либо стоит без дела, либо продается по частям.

Как отмечали в ЦМАКП в аналитической записке от марта 2026 года, "высокая стоимость заемного капитала стала главным ограничителем для расширения производства в отраслях с коротким циклом оборота, к которым относится легкая промышленность".

2. Налоговый маневр и конец "льготной вольницы"

2026 год принес новые правила игры. Изменения в налоговом законодательстве и постепенное сворачивание ряда антикризисных преференций для малого бизнеса ударили точно в цель. Повышение налоговой нагрузки на фонд оплаты труда в отрасли, где ручной труд - основа всего, привело к тому, что "обеление" производства стало стоить слишком дорого. Хотели как лучше - получить прозрачный рынок, а получили рынок, который начал сжиматься.

В Ростовской области, например, отменили региональную льготу по УСН, а стоимость патентов на некоторые виды деятельности выросла в 7 раз. Предприниматели узнали об этом постфактум - многие получили налоговые уведомления уже в январе, когда бизнес-план на год был сверстан.

"Предприятия, работающие на оборонку, получают поддержку. Но легпром - это и те, кто производит гражданскую одежду и обувь. Рентабельность предприятий легкой промышленности в разы меньше процентной ставки Центробанка" - Елена Грималовская, руководитель кластера легкой промышленности Ростовской области.

Факты:

- Отмена льгот по страховым взносам для отдельных категорий МСП в сфере торговли и производства, действовавших в 2023-2025 годах, увеличила налоговую нагрузку на фонд оплаты труда на 8-12 процентных пунктов.

- Введение обязательной маркировки для новых категорий товаров (текстиль, аксессуары) потребовало инвестиций в оборудование и ПО, которые малые предприятия часто не могут себе позволить без кредитов.

- Ужесточение контроля за трансфертным ценообразованием и валютными операциями усложнило импорт сырья и комплектующих, что особенно болезненно для производителей, зависящих от импортных тканей, фурнитуры и красителей.

РСПП в своем ежеквартальном обзоре констатирует: "Административная и фискальная нагрузка на предприятия легкой промышленности растет быстрее, чем их способность адаптироваться к новым условиям".

3. Сырьевой суверенитет и его отсутствие

Ирония в том, что "российская одежда" на 80-90% состоит из импортного сырья. Ткани, фурнитура, нитки, даже иглы для машин - все это по-прежнему едет из Китая, Турции и Узбекистана. Усложнившаяся логистика и волатильность курса сделали закупку сырья лотереей. Когда рулон ткани дорожает на 15% за неделю, планировать коллекцию становится сложнее, чем предсказывать погоду в Гималаях.

Добавьте к этому дефицит внутреннего производства искусственных волокон - и получите картину: российский метр хлопчатобумажной ткани стал дороже, чем в Китае или Бангладеш.

Проверено:

- Цена хлопка в Китае (Cotlook A): $2,15/кг

- Цена хлопка в РФ (с учетом доставки и таможни): $2,90/кг

Продукция, произведенная на таком сырье, не может быть конкурентной ни внутри страны, ни тем более на экспорт. Импортеры дешевых вещей из Казахстана и Армении легко обыгрывают локальных производителей по цене, хотя качество у них часто ниже.

Цены на одежду из натуральных тканей выросли в среднем на 15-30%, а в премиум-сегменте - до 40% . Хлопок, лен, шерсть - все это подорожало из-за роста мировых цен, проблем с логистикой и курсовой разницы.

Тем временем попытки развивать внутреннее производство искусственных волокон (например, проекты в Татарстане) пока не принесли результатов. Объявленные мощности запускаются с задержками, а инвестиции требуются колоссальные.

4. Спрос: кошелек против амбиций

Потребитель, столкнувшись с инфляцией, перешел в режим "осознанного потребления", что в переводе на русский означает "донашиваю старое". Одежда не является товаром первой необходимости, и в битве между новой курткой и продуктовой корзиной предсказуемо побеждает еда. Сжатие платежеспособного спроса - это тот самый "финальный аккорд", который заставляет селлеров сокращать заказы на фабриках.

По данным ЦМАКП, в январе 2026 года потребительские расходы россиян снизились на 1,9% после устранения сезонных факторов. В сегменте непродовольственных товаров (одежда, обувь, техника) падение оказалось самым сильным.

По данным "Платформы ОФД", покупки одежды, обуви и аксессуаров в прошлом году сократились на 11%, а посещаемость магазинов упала на 6%.

Сдвиг в сторону эконом-сегмента: потребители чаще выбирают более дешевые альтернативы, откладывают покупки, переходят на ремонт и перешив существующих вещей.

Конкуренция с маркетплейсами, где представлены как импортные товары (часто без полного пакета документов), так и продукция крупных российских игроков с эффектом масштаба, вытесняет малых производителей из онлайн-каналов продаж.

Ведущий аналитик Freedom Finance Global Наталья Мильчакова отмечает: ожидать оживления спроса с учетом высокой ключевой ставки в обозримом будущем не приходится. Более 40% россиян психологически не готовы использовать собственные сбережения даже в случае срочных трат.

Реальность селлеров: от закрытия к выживанию

Для предпринимателей и селлеров на маркетплейсах ситуация превращается в квест. Те, кто строил стратегии на агрессивном росте, сейчас спешно режут косты.

Закрытие производств - не слухи, а реальность

По оценкам участников рынка, под угрозой закрытия находятся 25-30% швейных производств по всей стране. Закрываются не только маленькие ателье - уходят крупные фабрики, которые годами работали стабильно.

"Сейчас много предприятий на грани закрытия. К середине 2026 года мы увидим массовые закрытия как торговых, так и промышленных компаний" - Ирина Миронова, директор компании "ЛедиШарм".

Магазины исчезают с карты городов

Общее количество магазинов одежды к началу 2026 года сократилось на 4,7% (до 114,5 тысяч). С начала года на рынок не вышел ни один новый бренд.

Экономисты прогнозируют, что по итогам 2026 года рынок может потерять до 40% торговых точек. Это значит, что каждый второй магазин одежды в вашем городе может закрыться.

Маркетплейсы - благо или проклятие?

С одной стороны, доля онлайн-покупок одежды достигла 60%. Маркетплейсы частично компенсируют сокращение офлайн-розницы.

С другой - для российских производителей условия на площадках далеко не тепличные. Комиссионные взносы для российских компаний значительно выше, чем для иностранных. При этом конкурировать с китайским демпингом на тех же Wildberries и Ozon становится все сложнее.

Также наблюдаем:

Сокращение ассортимента: производители и селлеры вынуждены фокусироваться на 2-3 "хитовых" моделях, отказываясь от экспериментов и нишевых предложений. Это снижает разнообразие на полках (как онлайн, так и офлайн) и усиливает ценовую конкуренцию в узких сегментах.

Рост цен при снижении качества: чтобы удержать маржу, производители вынуждены либо повышать отпускные цены, либо экономить на материалах и контроле качества. Потребитель получает более дорогой продукт с компромиссными характеристиками.

Сжатие оборотного цикла: селлеры сокращают объемы предзакупок, переходят на модель "быстрых пополнений" малыми партиями, что увеличивает логистические издержки и снижает предсказуемость загрузки для производителей.

Как отметил один из участников рынка в комментарии для отраслевого издания: "Раньше мы могли позволить себе разработку новой коллекции за 3 месяца. Сейчас цикл сократился до 3 недель, но и маржа упала вдвое. Выживает не сильнейший, а самый гибкий и беспринципный в вопросах качества".

География падения: где тише всего?

Региональный разрез подтверждает: штормит везде, но столицы и промышленные хабы - в лидерах рецессии.

- Санкт-Петербург: потеря 45% объема производства. Город, претендовавший на звание модной столицы, ощутил на себе охлаждение рынка острее всех.

- Кемеровская область: падение на 44%. Здесь легпром, часто выступающий как сопутствующая отрасль, не выдержал общей трансформации экономики региона.

- Челябинская область: минус 40%. Уральские промышленники, судя по всему, переориентировали ресурсы на более маржинальные и стратегически важные направления.

В этих регионах швейная промышленность была одной из градообразующих. Теперь - массовые сокращения и закрытия. Рабочие теряют заработок, региональные бюджеты - налоговые поступления.

А что с господдержкой?

На 2026 год в бюджете на поддержку легкой промышленности заложено 950 миллионов рублей.

"При рыночной доле импорта в 60% и потребности в тотальном переоснащении производств - это капля в море. Этого не хватит даже на закрытие текущих потребностей" - Александр Мурычев, вице-президент РСПП .

Для сравнения: только одно современное швейное предприятие требует инвестиций в несколько миллиардов рублей. 950 млн - это поддержка нескольких десятков фабрик, а не всей отрасли.

Есть и позитивные моменты. Минпромторг предложил запретить госзакупки импортной продукции легкой промышленности стоимостью до 1 млн рублей. Это 98% физического объема закупок. Но госзаказ - это спецодежда, форма, обмундирование. Для гражданского сегмента это решение почти ничего не меняет.

Прогноз на 2026 год: два сценария

Аналитики ЦМАКП, РСПП и независимых исследовательских центров выделяют два базовых сценария развития ситуации в лёгкой промышленности России на остаток 2026 года.

Сценарий 1: "Стагнация с элементами адаптации" (вероятность ~60%)

- Производство стабилизируется на уровне -10...-15% к 2025 году по итогам года.

- Ключевая ставка постепенно снижается во втором полугодии, что улучшает доступ к оборотному финансированию, но не решает структурных проблем.

- Импортозамещение сырья остается точечным: успешные кейсы в сегменте базовых тканей (хлопок, лен) не компенсируют зависимость от импорта в части высокотехнологичных материалов и фурнитуры.

- Консолидация рынка: мелкие игроки уходят, их долю забирают крупные вертикально-интегрированные холдинги и маркетплейсы, развивающие собственные торговые марки.

Сценарий 2: "Углубление кризиса" (вероятность ~40%)

- Производство продолжает сокращаться, итоговое падение за 2026 год может достичь -25...-30%.

- Макроэкономическая нестабильность (валютные колебания, геополитические факторы) усиливает неопределённость, откладывая инвестиционные решения.

- Спрос не восстанавливается из-за сохранения высокой инфляции и стагнации реальных доходов.

- Регуляторные изменения (новые требования к маркировке, отчетности, экологические стандарты) создают дополнительную нагрузку на бизнес без компенсирующих мер поддержки.

В обоих сценариях отрасль ожидает дальнейшая трансформация: уход от модели "много маленьких игроков" к модели "несколько крупных + нишевые эксперты". Но даже при оптимистичном сценарии восстановление займет 1,5-2 года. Многие предприятия просто не доживут до этого момента.

Вместо вывода: констатация без эмоций

Российская легкая промышленность в 2026 году проходит через классический этап структурной перестройки, усугубленный макроэкономическими шоками. Падение производства одежды в начале года - не аномалия, а закономерный результат накопленных дисбалансов: зависимости от импорта, высокой стоимости капитала, растущей административной нагрузки и меняющегося потребительского поведения.

Импортозамещение, о котором много говорилось в предыдущие годы, оказывается процессом более длительным и капиталоёмким, чем представлялось. "Хотели, как лучше" - фраза, которая, кажется, стала неофициальным девизом многих отраслевых инициатив. Но рынок, в отличие от отчетности, не терпит деклараций: он реагирует на цифры, маржу и платежеспособный спрос.

Без доступных денег и собственного сырья производство одежды остается крайне хрупкой конструкцией. Пока что мы наблюдаем "импортозамещение в режиме ожидания" - когда амбиции швейных производств разбиваются о суровую реальность банковских выписок. Капля в море оптимизма прошлых лет высохла, оставив на дне только голые цифры статистики.

Для предпринимателей это означает одно: либо ты находишь свою нишу и выживаешь за счет уникальности и качества, либо закрываешься. Третьего не дано.

А для обычных покупателей - одежда будет дорожать, выбор в недорогом сегменте - сокращаться, а поход в торговый центр - все чаще разочаровывать.

Проще говоря, ситуация остается сложной. Производство одежды - наглядный индикатор того, что происходит в экономике в целом. И пока индикатор показывает "красный", ожидать легкой прогулки не стоит.