Военный конфликт вокруг Ирана оказался опаснее для нефтяного рынка, чем показывают биржевые котировки: скрытый удар уже затрагивает поставки, страховку и маршруты танкеров. Аналитики предупреждают, что главный риск может раскрыться позже — и тогда последствия почувствуют далеко за пределами Ближнего Востока.

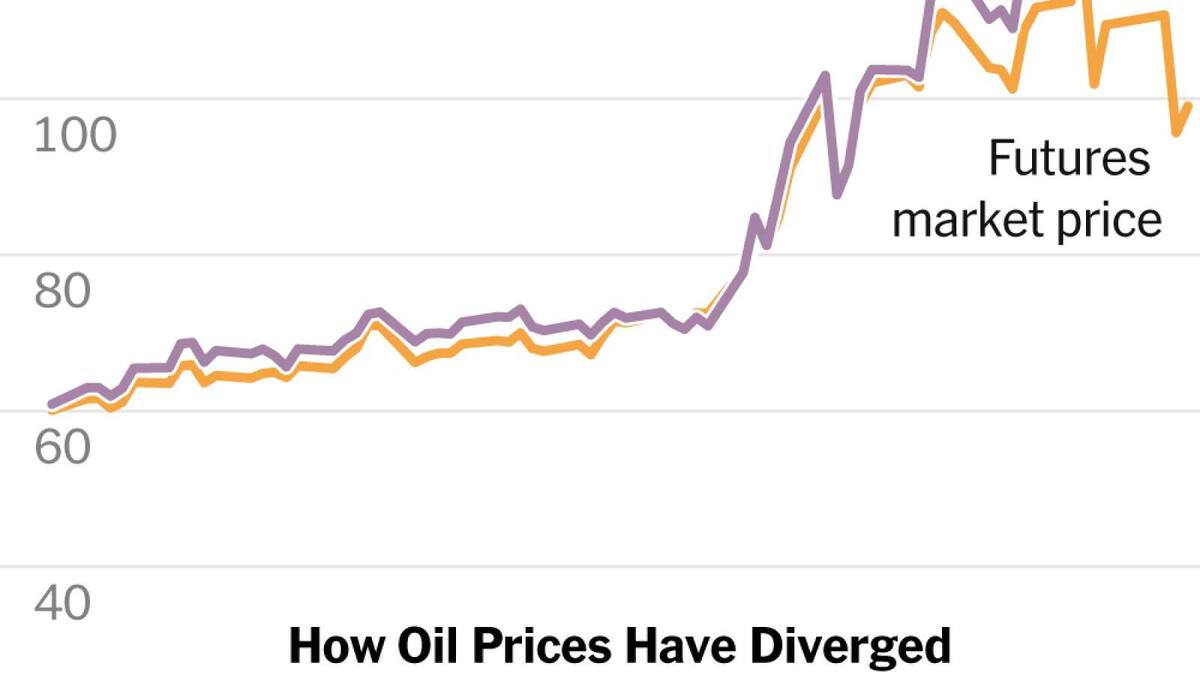

Военный конфликт вокруг Ирана создал для мирового нефтяного рынка угрозу, которая выглядит глубже, чем это отражают текущие цены на сырьё. Об этом пишет The New York Times, отмечая, что формально рынок пока не демонстрирует взрывного роста котировок, однако реальные риски для поставок, морской логистики и страхования уже усиливаются.

Ключевым фактором остаётся Ближний Восток, через который проходит значительная часть мировой торговли нефтью. По данным Международного энергетического агентства, конфликт в регионе привёл к крупнейшему в истории глобального нефтяного рынка перебою с поставками: объём выпавших поставок уже превысил масштаб шока 1973 года, а движение танкеров через Ормузский пролив, через который до кризиса проходило около 20 млн баррелей нефти и нефтепродуктов в сутки, практически остановилось. Эти данные МЭА опубликовало 20 марта 2026 года в специальном сообщении и аналитическом обзоре о влиянии ближневосточного кризиса на энергорынки.

На этом фоне внешне умеренная реакция нефтяных цен может вводить в заблуждение. Как подчёркивает The New York Times, рынок учитывает не только военные риски, но и ожидания по мировому спросу, объёмам добычи вне ОПЕК+ и доступности альтернативных поставок. Тем не менее физический рынок уже сталкивается с удорожанием перевозок, ростом страховых премий, перестройкой маршрутов и дополнительными рисками для переработчиков и конечных покупателей топлива.

МЭА ранее предупреждало и о другой стороне проблемы: ещё до нынешнего кризиса мировой рынок нефти входил в 2026 год с высокой неопределённостью из-за сочетания геополитической напряжённости, изменений в добыче стран ОПЕК+ и хрупкого баланса между спросом и предложением. В январском обзоре агентство указывало, что рост напряжённости вокруг Ирана уже создавал новые риски для будущего экспорта нефти из региона.

Ситуация особенно чувствительна для Азии и Европы, поскольку любые перебои в Персидском заливе затрагивают не только экспорт сырья, но и поставки нефтепродуктов, сжиженного газа, нефтехимического сырья и промышленных грузов. Дополнительное давление создаёт неопределённость для судоходных компаний, трейдеров и страховщиков, которые вынуждены закладывать в контракты повышенные риски. Это означает, что даже без мгновенного скачка котировок экономические последствия уже начинают распространяться по цепочкам поставок.

Таким образом, нынешний нефтяной шок развивается не только через цену барреля на бирже, но и через физические ограничения рынка: доступность танкеров, безопасность морских коридоров, сроки поставки и стоимость логистики. Именно поэтому аналитики говорят о более глубоком кризисе, чем может показаться по цифрам торгов в отдельный день.

Коротко о главном

Главная причина нынешнего удара по нефтяному рынку — не только сам военный конфликт вокруг Ирана, но и уязвимость Ормузского пролива как критического маршрута мировой энергетической торговли. Если перебои в судоходстве и экспорте затянутся, давление на стоимость топлива, перевозок и промышленного сырья будет нарастать даже при относительно сдержанных биржевых ценах; если же появятся устойчивые альтернативные маршруты и дополнительные объёмы поставок, рынок сможет частично смягчить шок, но полностью убрать премию за риск в ближайшее время вряд ли удастся.