Жизнь с долгами – это постоянное ощущение тревоги. Каждое утро начинается с мысли: “а не арестуют ли сегодня счет, не придет ли очередное письмо от коллекторов или звонок от банка?” Личные и семейные планы откладываются, потому что вы не уверены, сможете ли заплатить за продукты, ЖКХ, оплатить налог, не говоря уж о кредите. Так устроена реальность для тысяч людей по всей России, особенно если на плечах не только “потребы” и микрозаймы, но и целая ипотека – единственная квартира для семьи.

В Центре Защиты Заемщиков мы ежедневно видим такие истории. Это не только безысходность – это страх быть на улице, остаться без крыши над головой. Давайте разберемся, что поменяется в 2026 году для людей с ипотекой и большими долгами, можно ли сохранить жилье при банкротстве физлица и как вообще работает этот механизм на практике без сложных законов и непонятных юридических формул.

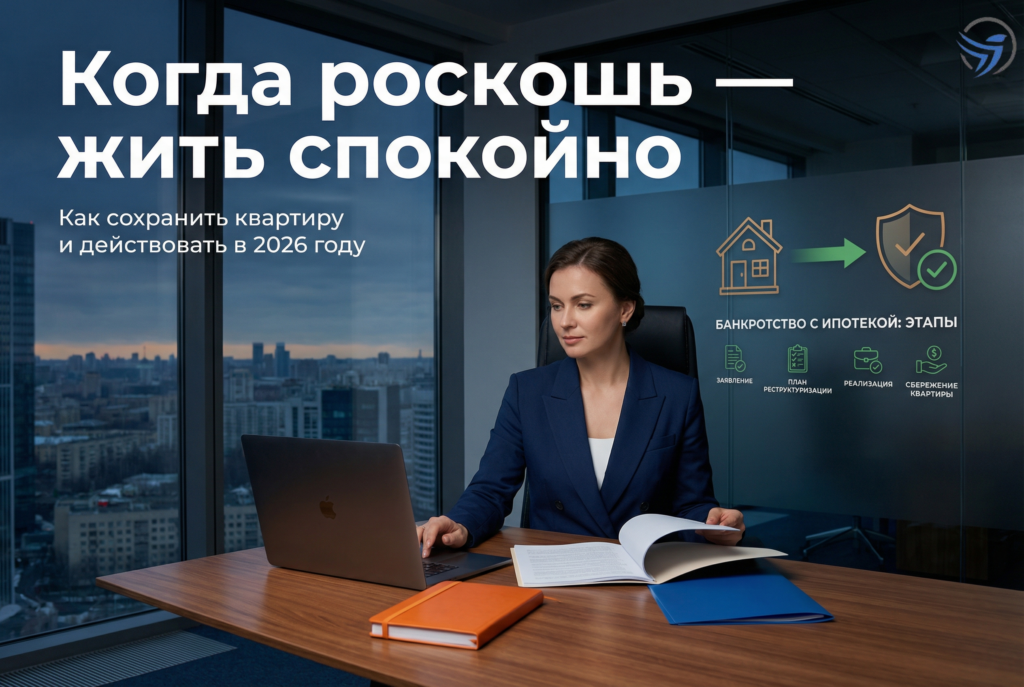

Банкротство физического лица по закону №127 – это не “клеймо” и не “проигранная жизнь”, а законная процедура в суде, когда человек честно признает: сам он с долгами уже не справится и просит начать процедуру регулирования. Это не просто набор бумаг: по результату суд может списать основные долги, а приставы перестают “кошмарить” ваше имущество и счета. Но важно понимать: банкротство всегда проходит через индивидуальный разбор вашей ситуации – стандартных решений тут нет, особенно если в кредите или залоге важные вещи для вашей семьи.

Один из самых трудных вопросов – что будет, если в долгах есть ипотека? “Заберут ли квартиру?” — вот что мучает семьи, которые годами выплачивали жилье, теряли последние силы на ежемесячные платежи и готовы попробовать банкротство, лишь бы выбраться из ловушки.

В России существует правило: единственное жилье гражданина при банкротстве не подлежит взысканию – это фундаментальный принцип для того, чтобы защищать права обычных людей. Но банк или МФО может потребовать реализовать ту квартиру, которая куплена в ипотеку и находится в залоге по кредиту, если вы перестали платить по договору. Это важная деталь: банкротство не “отберет” квартиру само по себе, но ипотечная квартира – это всегда предмет разбирательства, ведь она не защищается так же, как неприватизированная или полностью выплаченная собственность.

Часто люди спрашивают, нельзя ли “сохранить” квартиру – вдруг получится договориться и остаться внутри процедуры банкротства с жильем, если оно в залоге? В некоторых случаях решение действительно можно найти, особенно если задолженность покрывается продажей другого имущества (например, автомобиля по автокредиту) или есть возможность реструктурировать долг до того, как квартиру выставят на торги при банкротстве. Закон предусматривает этап реструктуризации долга – суд может попробовать план выплат, если доход позволяет. Иногда удается договориться с банком, и при условии своевременных платежей суд не переходит в стадию реализации имущества. Но такие решения индивидуальны – нужен живой диалог с банком и обоснованный план, и тут критично важна работа грамотных юристов, чтобы не допустить технических ошибок и не потерять шанс даже на небольшую отсрочку.

Реализация имущества при банкротстве – это не страшный аукцион с черными списками. Это легальный этап, где все происходит по закону через торги. Если в залоге есть не только квартира, но и автомобиль по автокредиту, заберут ли машину при банкротстве? К сожалению, залоговое имущество может быть реализовано через торги при банкротстве в погашение долгов, если выплаты по нему не идут. Но, опять же, много зависит от доходов: если возможно реструктурировать долг, сохранить автомобиль или квадроцикл вполне реально, но только если суд и кредитор пойдут навстречу после экспертной оценки ситуации.

Расскажем живые истории без выдумки. Молодая семья с двумя кредитами, МФО и ипотекой три года просто боялась брать телефон в руки: звонки были круглосуточные, зар.плата почти вся улетала в погашение процентов, а на продукты не хватало. Мы вместе разобрали каждый займ, оценили ситуацию и запустили процедуру банкротства. Решение суда позволило семье избавиться от процентов и сохранить юридическую “чистоту” квартиры на этапе запроса рассрочки.

Другой пример – мужчина 55 лет, работник ЖКХ, вынужден был платить за старую газель по автокредиту, но долг нарастал как снежный ком; приставы уже арестовали карту. После консультации мы вместе оценили имущество: машину реализовали через торги, а долг по зарплате остался защищен – работать и платить за коммуналку он продолжил уже без страха, что завтра все спишут в счет долга.

Люди часто боятся, что банкротство приведет к расплате чужими долгами. Например, “заставят платить супругу или взрослых детей”. Закон не заставляет родственников нести ответственность по кредитам (если только они не оформляли поручительство или не выступали созаемщиками). Все обязательства носят личный характер. Родные не попадают “под удар” за ваши трудности — простой, но важный юридический факт.

Есть и другой страх: “заберут единственное жильё”. Как уже отмечали, закон гарантирует защиту единственного жилья – но если квартира приобреталась в ипотеку и еще в залоге, сохранение недвижимости — это уже работа персонального юриста с конкретным банком, иногда через переговоры, иногда через суд по реструктуризации. Решения на типовой “шаблон” не выпускают – нужна консультация юриста, который спокойно разбирается в деталях, а не работает “на потоке”.

Банкротство – это длинная дорога (иногда занимает от четырех месяцев и более). Важно знать последствия: в течение пяти лет при обращении за новым кредитом вы обязаны сообщать банку о факте банкротства, даже если долг уже списан. В течение трех лет нельзя быть директором или учредителем компании. Но обычным людям эти ограничения мешают редко: главное — освободиться от вечной гонки с долгами, вернуть возможность жить без оглядки на коллекторов и усталость от постоянных звонков приставов.

Самое главное в такой истории — не “метаться” и не принимать решений на эмоциях. Игнорирование только усугубляет проблему: суммы растут, а стресс становится хроническим. Мы в «Центре Защиты Заемщиков» работаем так, чтобы клиенту не пришлось собирать кипу бумаг, ходить в суды и переживать за “формальности”. Весь процесс ведем сами. С нами у каждого клиента — чат с юристами, закрепленный менеджер, контакт удобным способом (от WhatsApp до звонка), рассрочка или оплата частями. Все по‑человечески, без прессинга и нервотрепки, и главное — конфиденциально.

Ваши переживания понятны: хорошо, если деньги есть только на базовые нужды, когда каждый потраченный рубль вызывает тревогу из‑за возможного ареста или ограничения на выезд. Особенно тяжело самозанятым, ИП и тем, кто кормит близких своей работой, ведь штраф или ошибка могут “сломать” всю схему дохода. Поэтому банкротство лучше проходить не в одиночку, а с профессиональным сопровождением — так не возникнет новых долгов или вторичных проблем.

Каждый случай банкротства и ипотечного долга — это индивидуальная история. Нет ситуации, где можно заранее обещать результат: важно оценивать документы, анализировать договоры и выстраивать план конкретно под вашу ситуацию. Поэтому если вы хотите понять, можно ли сохранить квартиру в 2026 году при долгах и банкротстве, стоит начать с консультации. Только квалифицированный специалист даст вам четкий ответ: возможно ли в вашем случае обойтись без продажи жилья, реально ли сохранить автомобиль, получится ли рассчитать график выплат и избежать торопливых решений, которые приведут к потерям.

«Центр Защиты Заемщиков» — это про спокойствие, понятный план и честный разговор. С нами вы получите не просто “бумагу из суда”, а шанс вернуть контроль над своей жизнью и моральное спокойствие для себя и своих близких. Больше информации и подробностей — на сайте https://czzem.ru/. Каждая ситуация уникальна — разберём именно вашу вместе с профессионалами.